事業承継税制、認知度向上が課題?【 NIKKEI 】

事業承継税制の記事がありましたので、久々にCOMEMO投稿です。

■ 記事の概要

⑴ 2018年~事業承継税制の条件が大幅に緩和

⑵ 2019年は緩和前の2017年に比べ計画申請の数が10倍増加

⑶ 課題は認知度の向上

---

■ 事業承継税制とは?

詳しい制度の説明を始めると、それで終わってしまいますので、簡潔に述べます。

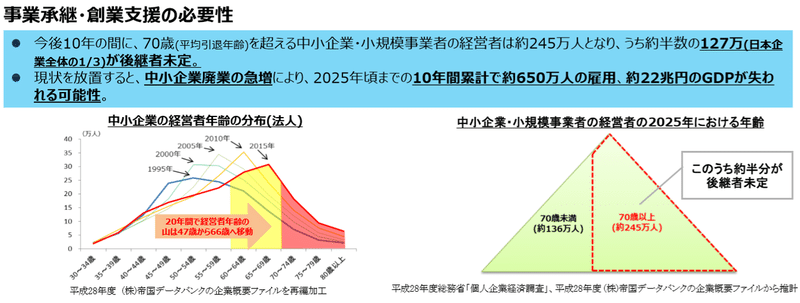

⑴ 前提:経営者の高齢化が進んでいる

事業承継・創業政策について(平成31年2月5日 中小企業庁)より引用

経営者の高齢化が進み、このままでは2025年に70歳以上の経営者が245万人になるという予測。そしてそのうち半数が後継者未定。

---

⑵ なぜ次の代に引き継がれないのか?

要因は様々です。

① 後継者がいない

子どもに継ぐ意思が無い、経営状況的に継がせたくない。任せたい又は継ぎたい社員がいない。M&Aについてよく分からない、譲渡先が見つからない。

② 廃業を検討している

自分自身のできるところまでやり廃業する予定(承継を検討していない)

③ 株価の問題

株式会社の所有者は代表取締役ではなく株主。社長=オーナーではありません。事業承継をする場合には、役員を承継するとともに、株式も承継していきます。しかし、会社が成長していると、株価もぐんぐん伸びていて引き継げない。贈与するにも贈与税が高すぎて動かせない、というケースがあります。

⑶ 事業承継税制のポイント

上記⑵③の株価が問題で動かせないケースにおいて、スムーズに承継できるような措置が設けられました。様々な要件を満たす場合、株式を事業承継者に贈与した際に生じる贈与税を猶予する制度です。

非常に完結な説明ですが、今回のnoteの本題は次の見出しからです。

---

■ 課題は認知度の向上か?

今回、日経の記事では、課題についてこのように記されています。

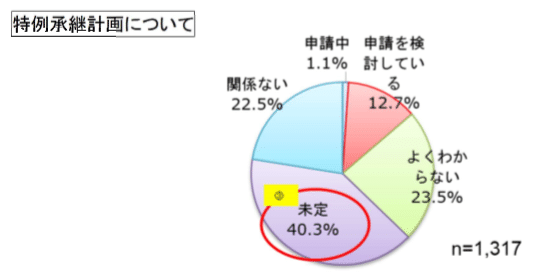

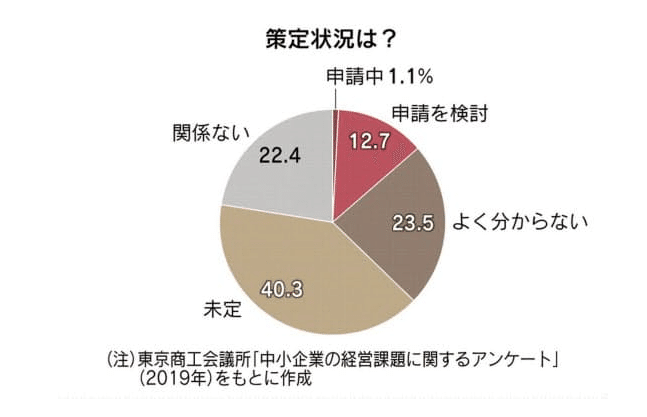

ただ、特例の内容が十分に知られていない面もあるようだ。東京商工会議所が特例承継計画の策定状況を中小企業に調査したところ「申請中」「申請を検討している」との回答は合計で14%弱にとどまり、「よく分からない」が23%あまりを占めた。-略-

特例の認知度が上がれば、活用する企業が増える余地は大きいといえそうだ。(記事より引用)

データ元を追ってみました。

まず調査対象は「当商工会議所会員企業の中小・小規模企業8,000社」で、回答数は1,375社(回収率17.2%)とあります。

---

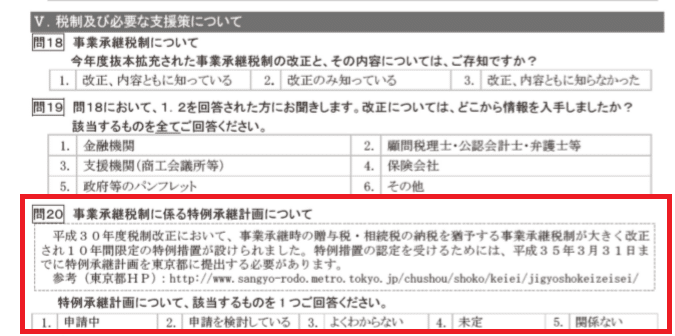

【 調査票 】

こちらの「問20」の答えについて…

【 回答結果 】

日経のデータはこの内容が元になっています。これは制度を知っているか否かではなく、制度の先にある「手続き」を知っているかという問いです。

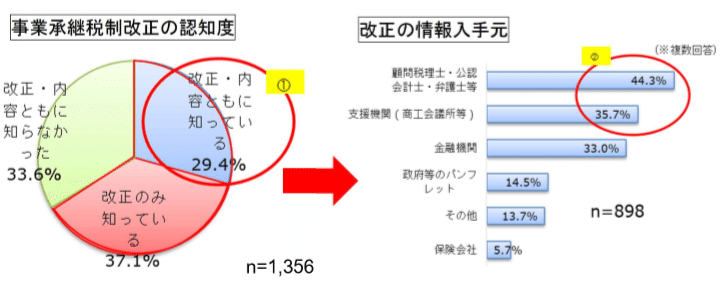

一歩手前に戻り、制度そのものを知っているか否かの問いは上記調査票「問18」にあります。こちらの結果は以下の通り。

約3割が制度をよく知らないという回答でした。

---

〇 疑問点

ここでふと思うことは、この内容を知らない、手続きもよく分からないという企業は、そもそもこの事業承継税制の対象となる企業であるか?という点です。一言でいえば当事者なのか?

事業承継税制は、株価が高額なためになかなか承継できない会社への救済措置。

であれば、例えば債務超過で株価の問題が生じない会社や事業承継を予定していない会社、既に承継している会社や本制度を用いない別の承継方法を計画している会社などは、そう熱心に理解する必要がない制度ともいえます(学ぶことはとても大切ですが)。

---

〇 債務超過企業3割

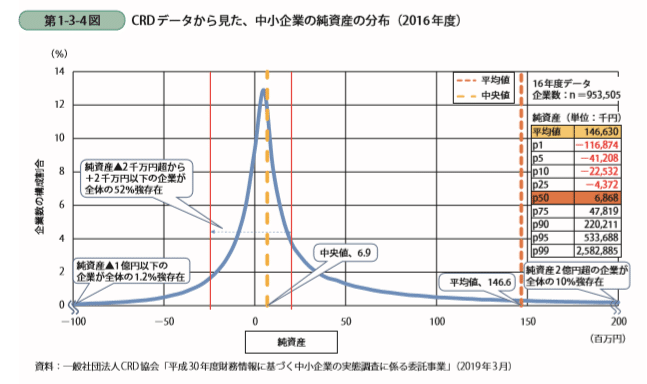

株価の評価方法は会社の規模等で、純資産や類似業種の比準価格というものを用います。例えば、中小企業の純資産の状況についてはこのようなデータがあります(評価で用いる時価ではなく簿価ベースですが)

株価のベースになる1つの指標、純資産は、2016年の資料では△2,000万円超~2,000万円以下の記号が52%

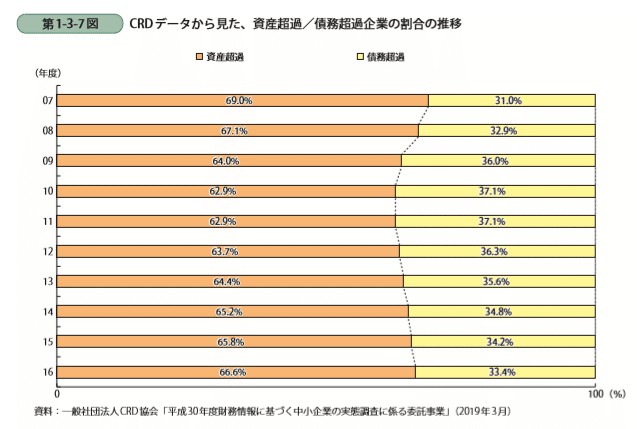

同じく2016年の債務超過企業の割合は、約3割とあります。

中小企業白書2019より

株価の評価方法はこれだけではなく、規模が大きくなればなるほど上場企業の株価に連動した評価方法等用いますが、一般的に、事業承継の悩みが株価でない企業もたくさんあるということです。

私も株価の問題が生じないケースでは、税制の説明はするものの実際に手続きを見据えたような細かい説明はしません。それよりも重要な説明や計画がありますし、事業承継も本制度以外で進めます。

今回の商工会議所の調査も黒字企業限定とか規模の大小問わず、幅広く調査をとったもの。事業承継税制の課題の1つに「認知度」があるとは思いますが、本質的な課題は「制度を知っているが、計画未定の企業」が抱えているものではないかと感じます。

---

■ 課題はリスク

事業承継税制は、将来を見据えて行動する制度。

未来のことは分からない、これが最大のリスクです。

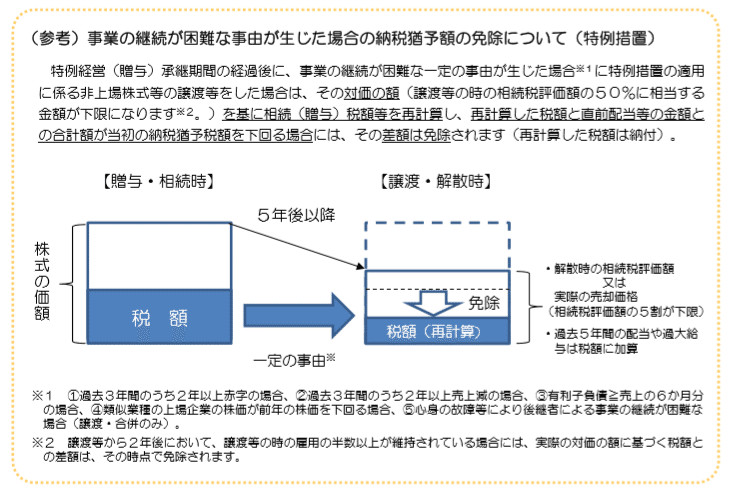

本制度は猶予・免除制度とありますが、すぐに免除ではなく基本猶予制度です。承継者が辞める場合等、猶予の要件を満たさなくなればすぐ納税になります。また原則、贈与時の納税額が猶予されます。これから株価が下がった場合にも、贈与時の高額な納税額が猶予され続けます。(ただし、下記参考図のような特例措置もあります。)

承継が進まないこともリスクですし、猶予されているという事もリスク。

これを天秤にかけてみてどうか。実行するか、するならタイミングは?

今回のようなコロナによる経済不安まで予期していなくても、申請を保留としていた企業は、計画書策定を含め、このリスクをじっくり検討している状況であったと思います。

---

■ おわりに

記事の最後に、このようなコメントがあります。

コロナ禍で上場企業の株価は大幅に下落し、低迷が続いている。これに連動して「非上場株式の評価も下がり、承継税制の特例を急いで使わなくてもいいと考える経営者が増える可能性はある」(ランドマーク税理士法人の清田幸弘代表税理士)という見方が出ている。(記事より)

私も前期までこの事業承継税制の説明や手続きをお客様とともに進めていましたが、現在においては、それどころではないというのが本音です(2023年までの期限がありますし)。

---

今回の投稿での言いたかった私見。現場の人間としては、記事で指摘された「よく分からない」の課題だけでなく、「未定」の課題も本質的であり、重要だと感じているということ。

特に、コロナにより経済が大きな打撃を受けている今。

今をどうにかしなくてはいけないし、将来の見通しもつかない。本制度を申請するかどうかの「未定」層は確実に増えていくだろうと感じます。

2019年に10倍になった計画申請数。2020年はどのように動くでしょうか。

お読みいただき、ありがとうございました。 FB:https://www.facebook.com/takayoshi.iwashita ㏋:https://ibc-tax.com/