インボイス登録申請書の書き方 【令和3年10月1日~申請開始 】

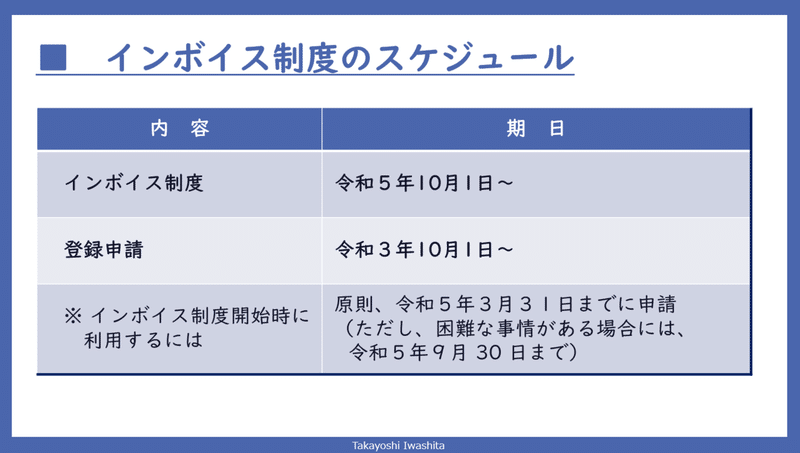

インボイスの登録申請が令和3年10月1日から受付開始になります。

インボイス制度自体は「令和5年10月1日」から始まりますが、同日より制度を利用するためには、令和5年3月31日までに申請が必要です。

■ 申請書について

インボイス制度は「適格請求書等保存方式」といいます。

登録するためには「適格請求書発行事業者の登録申請書」を電子申請(e-Tax)又は管轄地域の「インボイス登録センター」に郵送します。

詳細は下記、国税庁HPをご覧ください。

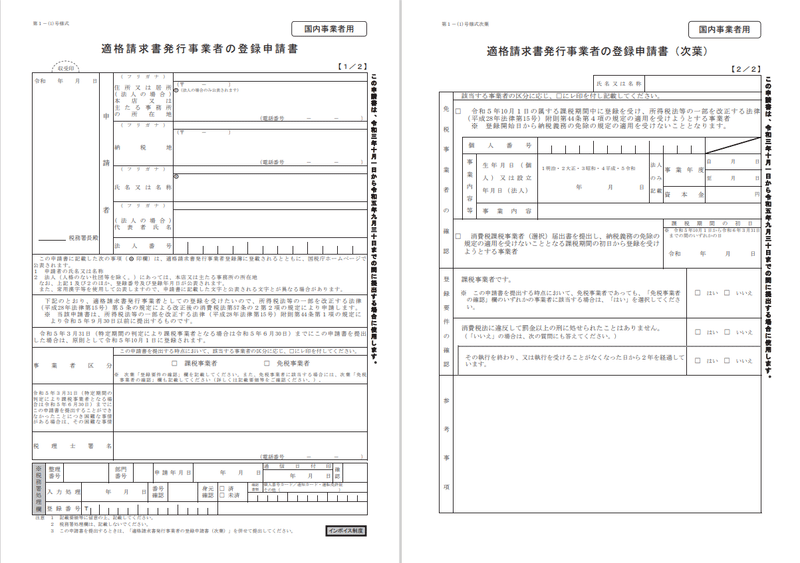

今回は申請書のうち「国内事業者用」について、説明します。

(あくまでも概要に留めたいと思いますので、詳細は国税庁のコールセンターや税理士などにご確認下さい。)

---

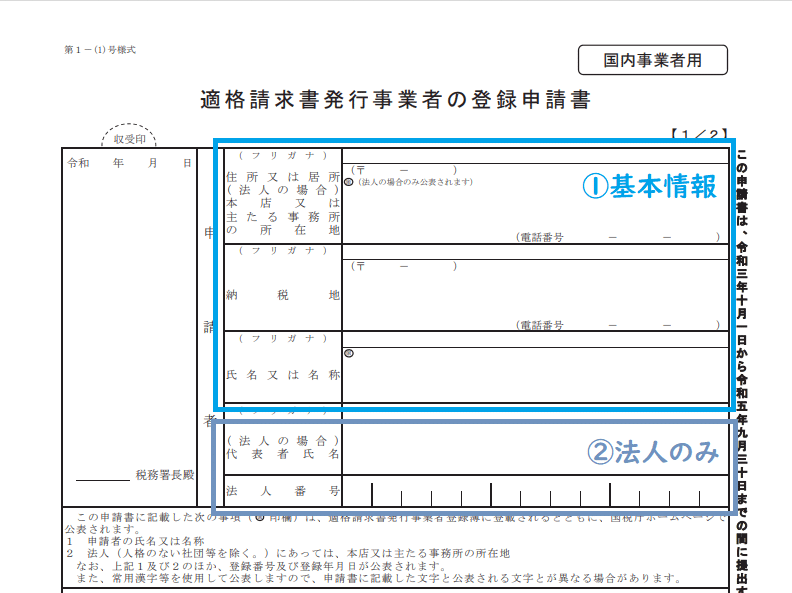

■ 基本情報の記載(提出者共通)

上段は基本情報を記載します(一部、法人のみ記載事項あり)

下段は事業者区分などを記載します

1枚目(初葉)の上段に基本情報等を記載します。

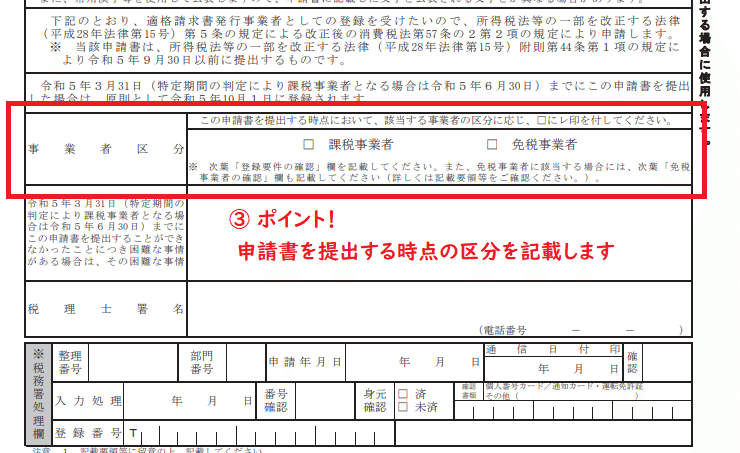

下段に「事業者区分」を記載する欄があります。こちらは、提出時現在の区分をチェックします。2枚目(次葉)には、同じように「課税事業者区分」を記載する欄があります。そちらは「インボイス制度開始時」区分を書くため、時点が異なります。ご注意下さい。

---

続いて、次葉の記載方法です。

① 申請時点で課税事業者の場合

② 申請時点で免税だが経過措置を利用して課税事業者になる場合

③ 申請時点で免税だが、課税事業者(選択)届出を提出することで課税事業者になる場合

の3ケースについてそれぞれ説明します。

---

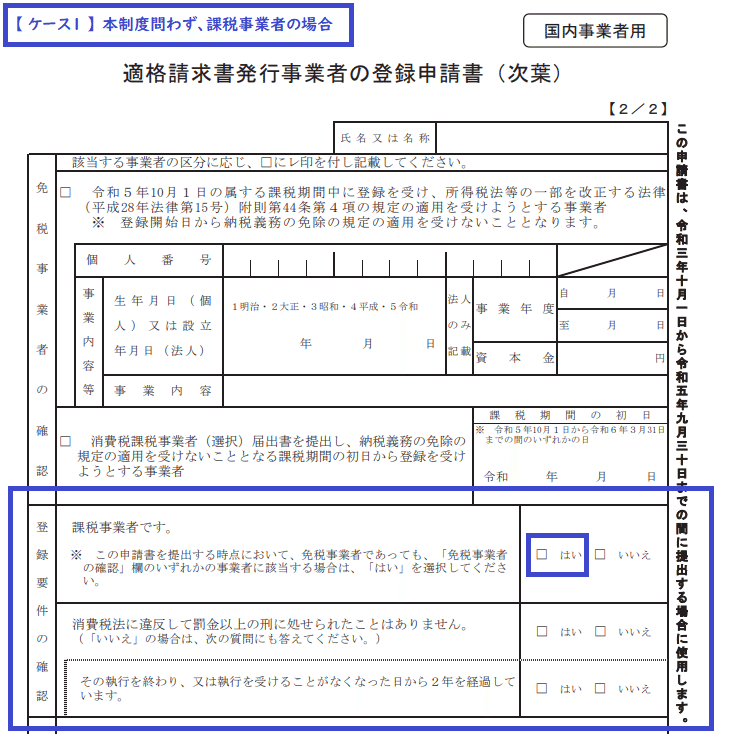

■ ケース1:既に課税事業者の場合

令和5年10月1日前に、既に課税事業者である場合は「免税事業者の確認」欄の記載は不要です。登録要件の確認欄の記入します。

課税事業者欄の「はい」をチェックし、消費税法の違反の有無等に回答します。

---

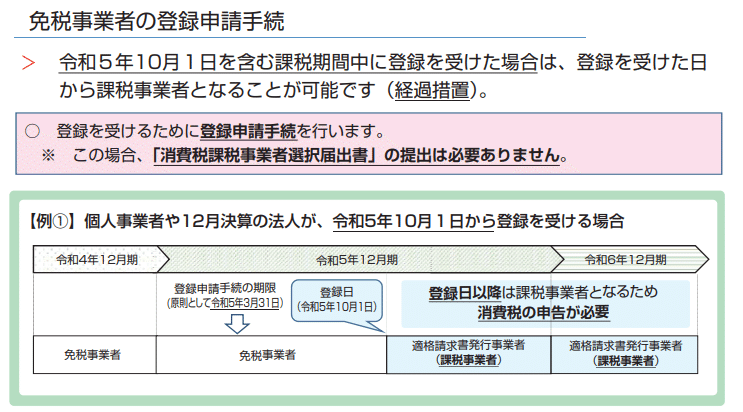

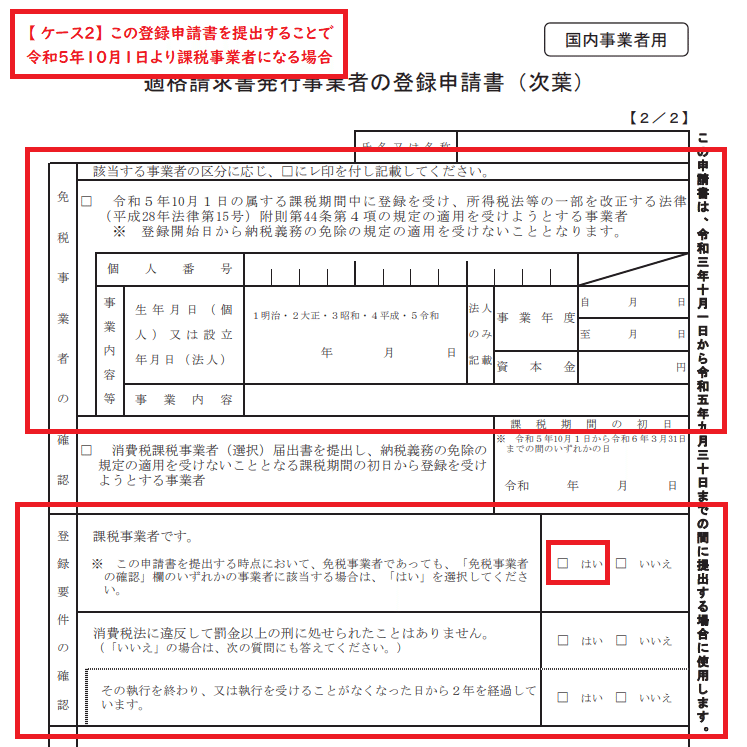

■ ケース2:申請時、免税事業者で制度開始時から課税事業者になる場合(経過措置)

消費税は、原則、会計期間の初めから課税事業者になります。個人事業者であれば対象年の1月~、法人であれば期首からスタートです。

しかし、今回インボイス制度の導入に伴い、年(会計期間)の途中でも導入日である令和5年10月1日から課税事業者になることができる経過措置が設けられました。

適格請求書等保存方式の概要(国税庁資料 P19より引用)

この経過措置を利用する場合は、以下の欄を記載します。

「免税事業者の確認」欄の上段を記載したうえで、「登録要件の確認」欄を記載します。

「登録要件の確認」欄はあくまで、課税事業者になることに関する確認項目です。どのケースに該当する場合にも本申請を提出するのであれば「はい」にチェックをします(※印にその旨の記載があります。念のため、国税庁のコールセンターにも確認しました)。

---

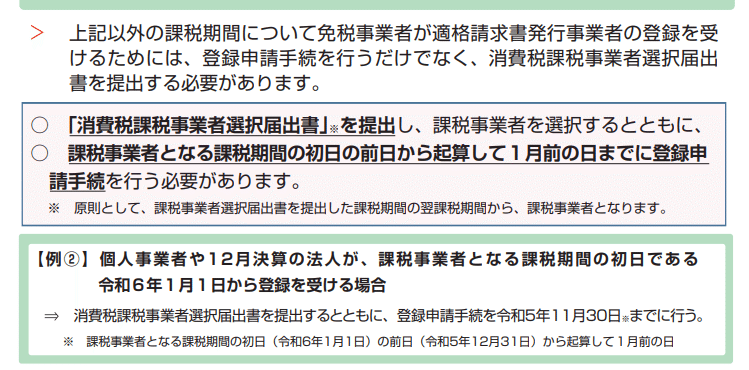

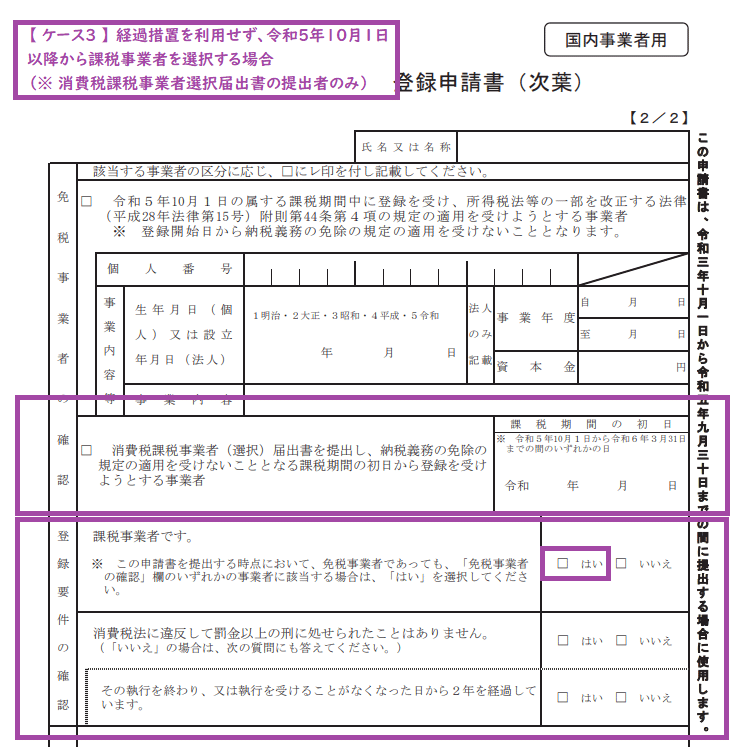

■ ケース3:申請時、免税事業者でケース2以外

上記の経過措置を用いずに、免税事業者が、課税事業者(選択)届出書を提出したうえでインボイス制度を申請する場合です。例えば、期間の途中である令和5年10月1日からではなく、令和6年1月1日から課税事業者となるケースなどです。

「免税事業者の確認」欄の下段を記載したうえで、「登録要件の確認」欄を記載します。

「登録要件の確認」欄はあくまで、課税事業者になることに関する確認項目です。どのケースに該当する場合にも本申請を提出するのであれば「はい」にチェックをします(※印にその旨の記載があります。念のため、国税庁のコールセンターにも確認しました)。

---

■ 終わりに

当該申請書には初葉に「税理士署名欄」があります。当社も、明らかに継続して課税事業者のお客様とは制度を説明の上、順次申請書を提出する予定です。

しかし、免税事業者であったり、登録について検討が必要な場合には、令和5年3月まで、申請をするか、申請するのであればどのケースになるかについて状況を見ながら、話し合っていくことになります(早期に制度を理解することが好ましいですが、申請自体は焦る必要はないと思います)。

今回、シンプルに申請書の概要のみ紹介しましたが、検討すべき点、注意点など、ケースによって様々です。国税庁では、オンライン説明会なども実施されておりますし、もし確認したい事項などございましたら、ぜひ税理士へお問合せください。

お読みいただき、ありがとうございました。 FB:https://www.facebook.com/takayoshi.iwashita ㏋:https://ibc-tax.com/