500歳まで生きられるとしたら、いくら用意すれば安心できるか?2524年の牛丼の価格を予想してみた🍚🥩

人類は500歳まで生きることも可能になる −−2045年問題(2045年には技術的特異点(シンギュラリティ)に到達してAIが人間よりも賢い知能を生み出せるようになる)を提唱したレイ・カーツワイル氏が、2024年3月にアメリカで開催されたSWSX(サウス・バイ・サウス・ウェスト)で行った講演が話題になっています。ちなみに私たちの社名である「Intimate Merger」は、カーツワイル氏がシンギュラリティ到来の前、2020年に起きると予想していた「世界中に分散するあらゆるデータが1つに融合されていく」という革命に由来しています。

さて、本当に人間500歳まで生きられるようになるとしたら、いったいどんな備えが必要なのでしょうか。

世界最長寿といわれる日本で、何歳まで生きることを想定する?

カーツワイル氏の2045年問題は、技術の進歩が指数関数的に速くなるという予測に基づいています。そしてまた彼は、技術の進歩とともに、人間の寿命も指数関数的に伸びており、2029年までには「寿命脱出速度」(老化の速度を超える速度で寿命が伸びること)を実現できると主張しています。1年経つより速く、1年以上寿命が伸びるので、結果として2029年以降は人間の寿命が減らない状態になるというのです。

WHOの発表によれば、世界中で一番寿命が長いのは日本。2022年の平均寿命は男性81.05年、女性87.09年でした。2021年と比較すると、男性は0.42年、女性は0.49年下回っており、わずかですが短くなっています。ちなみに2020年と2021年の変化でも若干ですが短くなっているのですが、これは新型コロナウィルス感染症、心疾患、老衰の死亡率の変化によるものだそうです。今後は、カーツワイル氏の予想のように反転してどんどん平均寿命が伸びていくのかは気になるところです。

ところで「平均寿命」という言葉を私たちは日常的に使用していますが、これは正確には「0歳の平均余命」、すなわちいま0歳の人が平均すると何年生きられるかという期待値です。0歳の人の平均余命は、いま0歳の人の中には10歳で死ぬ人も、40歳で死ぬ人も、80歳で死ぬ人も一定の割合でいるという前提で算出されます。それに比べると、いま40歳の人の平均余命には、40歳以前で亡くなった人は含まれませんので、亡くなる年齢の推定値(=現在の年齢40歳+40 歳の平均余命)は平均寿命よりも少し長くなります。現在40歳の男性の平均余命は41.97年、女性の平均余命は47.77年です。つまり平均すると男性で81.97-81.05=0.92年、女性で87.77-87.09=0.68年ほど長くなっています。同様に、60才の平均余命は、男性で23.59年、女性で28.84年ですので、それぞれ平均寿命を超えて約2.5年、1.7年ほど長生きすることになります。厚生労働省が毎年「簡易生命表」として5歳刻みで平均余命を算出しています(5年に1回、国政調査のデータを用いた「完全生命表」が作成されます)。

ではいったい何歳ぐらいまで生きることを想定すれば良いのでしょうか。感覚的に近いのは、平均寿命よりもむしろ「寿命中位数」の方かもしれません。寿命中位数とは、その年に出生した人の半数が生存し、半数が死亡している年齢になります。ものすごくざっくり言うと、「50%の確率でその年齢よりも長く生きる」という年齢とも言い換えられます。2022年の寿命中位数は男性が83.93年、女性が89.96年となります。

もう一つの指標が、死亡人数の最頻値の年齢、つまり「一番たくさん死ぬ人がいるのは何歳か」です。簡易生命表には年齢ごとの死亡数が書かれています。2022年の表を読み取ってみると、男性は88歳、女性は93歳となります。周囲を見回してみても、男性はだいたい84歳から88歳ぐらい、女性は90歳から93歳ぐらいで亡くなる場合が多いというのは、うなずけるように思います。平均寿命で言われているよりはもう少し、5年から8年ぐらいは余分に生きるつもりで備える必要があるといえそうです。

老後の備え 2つの試算

2019年に金融庁が公表した報告書で、「老後2000万円問題」が話題になりました。年金受給年齢となってリタイヤした65歳の夫と60歳の妻が、公的年金だけの収入で30年間生活する前提で試算したものです。2人分の年金の平均受給額・20.9万円と月額の生活費・26.4万円を比較すると、毎月5.5万円の赤字を取り崩した貯金で補填しながら生活することになるので、30年間360ヶ月で1,980万円、約2,000万円の貯蓄がないと老後資金が不足する、というものでした。とはいえ、先ほどの議論を振り返ると、夫が95歳まで生きるというのはかなり長生きの想定であるのに対し、妻は90歳よりも長生きしそうです。妻が一人になった後、生活費は減りますが、年金受給額も妻のみとなり減るため、預金の取り崩し額は増える可能性があります。また、この試算では、30年間夫婦とも健康でいることが前提でしたが、歳を取れば医療費や介護費用もかかりますし、場合によっては施設の入所も必要になります。そう考えるとリタイヤ時点で2,000万円の貯蓄を取り崩していては夫婦二人ともが寿命を全うするにはとても足りなさそうです。

では、若いうちに資産を形成して、投資収益で生活費を賄うFIREを目指す場合はどうでしょうか。FIREするためにいくらの資金が必要かを試算する際によく使われるのが「4%ルール」です。年間の生活費を投資元本の4%未満に収めれば運用する資産を減らすことなく生活できるという考え方で、例えば年間300万円で暮らすのであれば300÷4%=7,500万円の投資元本があれば良いことになります。この場合は資産を取り崩すのではなく継続して運用することが前提となりますが、うまく運用できれば資金がショートすることはなさそうに見えます。

500年後の物価をChatGPTに予想させてみる

さて、では人類が500歳まで生きられるようになったら、いくら備えればいいのでしょうか。ここまで、リタイヤして年金生活になる場合、FIREする場合、どちらの試算でも想定されていないのが物価の上昇です。物価が上がれば当然それだけ生活費も月々の生活費が上がります。

どのくらい生活費が上がりそうかを予想するために、吉野家の牛丼+生卵+サラダ(千切りキャベツ)の500年後の価格をChatGPTに聞いてみました。

<牛丼>

BSE問題での一時販売休止を経て、販売再開した2006年以降の牛丼の価格推移をもとにChatGPTに500年後の吉野家の牛丼の価格を予想させました。

<生卵>

2015年1月から2024年3月までの小売物価統計調査をもとに、スーパーの卵1パックの価格をChatGPTに予想させました。この予想をもとに、2024年3月時点のスーパーの卵の価格と吉野家の生卵の価格の比率を考慮して、500年後の吉野家の生卵の価格予想としました。

<キャベツ>

2015年1月から2024年2月までの小売物価統計調査をもとに、500年後のキャベツの価格をChatGPTに予想させました。

<結果>

2524年の牛丼の価格

・牛丼: 3,233円

・生卵: 811円

なお、キャベツについては、予想がマイナスとなってしまい、適切な予想ができませんという回答が帰ってきました。キャベツは無料サービスになるのかもしれませんね。

ついでに500年後の牛丼+生卵の絵もChatGPTに書かせてみました。

生卵というよりより半熟卵、牛丼というよりローストビーフ丼と言う感じですが、牛丼はこんな感じに進化するのでしょうか。

人生500年、リタイヤすることの難しさ

さて、ChatGPTによれば、500年後の2524年の牛丼+生卵の価格は4,044円となりました。対して、2024年3月時点での吉野家の牛丼と生卵の価格は、それぞれ468円と96円、合計で564円です。500年でおよそ7倍の額面となっています。他の物価も平均すると牛丼+生卵セットと同じぐらいの割合で上昇すると仮定すると、いくらの貯蓄があれば老後安心できるか、試算してみました。

<500年間貯金を切り崩す場合>

計算を簡単にするために、現在の生活費を年間300万円とします。同じ生活をするために500年後にはおよそ7倍の2,100万円かかるとしましょう。生活費は毎年直線的に増えるとすると、年間およそ3.6万円の増加です。すると、500年間の生活費の合計は、約60億円となります。仮に年金制度が破綻せず、物価スライド方式で現在と同じ水準=生活費のおよそ8割程度で給付されたとしても、2524年までに約12億円が必要ということになります。

<4%ルールでFIREする場合>

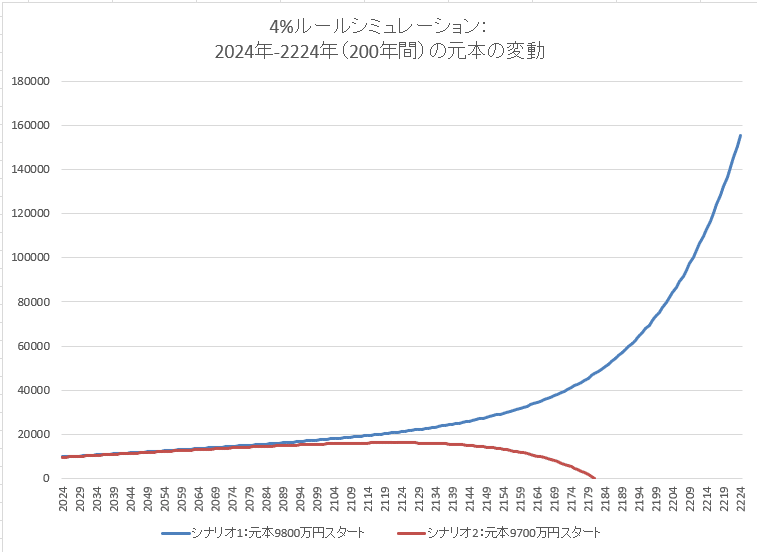

貯金を切り崩す場合と同様に、年間3.6万円ずつ生活費が増えると仮定します。500年間の生活費の増加分を賄うためには、投資益から生活費を引いた金額を再投資することで元本を増やしていく必要があります。シミュレーションの結果は、9800万円の元本があれば4%ルールで2524年まで資金を切らすことなく生活できました。その場合の500年後の資産は複利計算で増えますので、164兆円になります。というと初期費用はもっと少なくて良さそうに思えますが、わずか100万円少ない9,700万円の元本でスタートした場合、97年後の2121年には生活費が投資益を上回って元本が減り始め、157年後の2181年には元本を食い潰して破産します。(スタートから200年のシミュレーションをグラフにしてみました)超長期の複利計算ですから、ほんの少しの違いが天国と地獄の境目になります。

実際のところ500年生きられるようになったとしても、何もせずのんびり暮らすにはジャンボ宝くじ1等+前後賞が1回当たった程度では全然足りないようです。1億円貯めてFIREするのはそれに比べるとゴールが見える数字ではありますが、収益を出し続けるために綱渡りで投資をするのも大変ですし、500年の間にはものすごいインフレが来るかもしれないし、画期的な技術革新がきて投資環境が全く変わるかもしれません。老後のためにお金を貯めるよりは、500年間ほどほどに働き続けられるよう、健康に投資し続ける方が良いのかもしれませんね。

<参照情報>

令和4年度簡易生命表の概況(厚生労働省)

https://www.mhlw.go.jp/toukei/saikin/hw/life/life22/index.html

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(金融庁)

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

吉野家が「牛丼」などを3年連続で値上げ 並盛は店内税込468円に!(ネタとぴ)

https://netatopi.jp/article/1535680.html

小売物価統計調査(総務省統計局)による価格推移 全国の鶏卵1パック

https://jpmarket-conditions.com/1341/

主要な野菜の小売価格(総務省「小売物価統計調査報告」)(ベジ探)

https://vegetan.alic.go.jp/retail-price-trends/vegetable-retail-price.html