シチズン【7762】時計の企業の高収益化が進む話と、業績は苦戦する理由

主要な指標に採用されている企業を全て取り上げる、という事でやっているこのnote今回取り上げるのはシチズン時計株式会社です。

もちろんその社名の通り、時計でよく知られている企業です。

事業内容と業績のポイント

それではまずは事業内容を見ていきましょう。

シチズンの事業セグメントは①時計事業②工作機械事業③デバイス事業④電子機器他事業(プリンターや健康機器など)の4つあります。

工作機械の提供や、デバイス事業では、自動車部品や水晶振動子、小型精密モーター、照明用LEDなどを提供している事からも分かる通りで、

もともとは時計の企業として成長してきた企業ですが、精密機械である時計製作で培ってきた技術力を、工作機械や、デバイス事業として展開して規模を拡大させています。

まず、市場別の売上構成を見ていきます。

日本:25%

アジア:26%

アメリカ:27%

ヨーロッパ:21%

その他:0%

世界中で分散した構成で、海外比率が75%と海外を中心とした事業展開です。

海外比率が高いので、1円円安に動いた際の業績への影響としてはドル:売上+9億円、営業利益が+2.5億円(2022年度営業利益比1%)

ユーロ:売上+4億円、営業利益が+2億円(2022年度営業利益比0.8%)

さらに2022年度では営業外収益で為替差益が12.4億円(経常利益のうち4.2%)あり、為替の影響も受けやすい構成になっています。

円安が進む現状を考えると好影響が大きいという事ですね。

続いて2022年度のセグメント別の売上構成を見ていきます。

①時計事業:49.8%

②工作機械事業:28.6%

③デバイス事業:16.6%

④電子機器他事業:6.4%

続いて利益の額を見ていきます。

①時計事業:166億円

②工作機械事業:122億円

③デバイス事業:8億円の赤字

④電子機器他事業:11億円

やはり主力事業は時計事業ですが、工作機械事業も大きな規模を持っており、この2事業が業績に大きな影響を与えるという事です。

そんなシチズンですが、ここ10年ほどの業績の推移を見ていくと、売上は2016年をピークに減少傾向となっています。

コロナ禍で2021年3月期に非常に落ち込んで以降は回復傾向となっていますが、2023年3月期に関してはコロナの影響のなかった2019年3月期の水準に及んでいません。

一方で利益の推移を見ていくと、こちらも2016年3月期がピークだというのは同じですが、コロナ禍で大きく業績が悪化した2020/2021年3月期以外は比較的横ばいで推移しています。

営業利益率に関してもピークは2016年3月期ですが、2022/2023年3月期に関してはコロナ以前の2019年を上回る水準となっています。

シチズンの近年の業績の推移としては、売上は下落傾向が続いているものの、利益率に関しては若干の回復傾向にあるという事ですね。

ではどうしてそういった状況にあるのかというと、その大きな要因の1つが時計事業の利益率の改善です。

2019年3月期は7.6%だった営業利益率は2023年3月期には11.1%まで改善しており、2019年3月期比で売上は減少していますが増益となっています。

ではどうして利益率が改善しているのかというと、もちろん円安の影響が大きいのですが、それに加えて高付加価値化が市場全体としても進んでいるという事があります。

そもそも、シチズンの展開しているような腕時計は、以前は時間を知るという機能で売れていました。

ですがその機能は、スマートフォンに代替され、近年はさらに機能面を拡充したスマートウォッチも浸透しています。

なので、機能としての売上は失われ、嗜好品としての売上が中心となっています。

そういった状況の中で、日本時計協会が出している国内市場の推移を見てみると、2007年には数量が7864万個売れていたのが、2022年には数量が5220万個まで減少してしまっています。

一方で金額は1665億円から2558億円と大幅に増加しており。数量が減少しつつも金額は明らかに大きくなっています。

嗜好品の市場となる事で、より高級なブランド価値のある時計が好まれるようになり単価が上昇しているという事です。

さらにその傾向はコロナ禍で、金融市場の活況もあり時計市場も高騰した事で加速しています。

市場全体としては消費の低迷により、数量が2019年の6620万個から、2022年が5220万個へと21.1%減ですが、金額は11.5%減にとどまっています。

なので、時計メーカーはより高付加価値の商品の展開を進め、そんな中でシチズンも、利益率が改善しているという事です。

とはいえ、コロナ禍では市場全体としては低迷しているように、生活用品ではなく、嗜好品となった事で、景気の動向に左右されやすい事業になっていますので、景況感には注目だという事です。

今後の市場の動向に関しては、株式会社グローバルインフォメーションの市場調査レポート「腕時計市場の成長、動向、予測(2023年~2028年)」によると、スマートウォッチの成長という要因もありますが、腕時計市場は5.02%のCAGRで推移するとしており、成長の見通しとなっています。

市場環境は悪くないわけですから、きちんと嗜好品として選ばれるように、ブランド価値の増加が非常に重要になります。

そんな中でシチズンが展開しているのが、グローバルブランド戦略です。

これまでは地域ごとにエリアマーケティングを実施し、それぞれの地域にあったエリアモデルを軸に比較的低単価の商品も展開していましたが、そうではなく大半の商品をグローバルブランドとして展開し、ブランドイメージの構築に努めていこうとしています。

実際に販売単価はすでに上昇しており、それによって利益率が高まっていたという状況です。

また、ブランド価値を高めより高単価になれば、なるほど、顧客が富裕層となっていきますから、景気の影響も受けにくくなるという事でその点からのメリットも大きいです。

市場の動向も考えても、ブランド価値の増加による利益率改善の取り組みが今後の業績にも非常に重要になるので、その取り組みがどうなるかには注目です。

続いて、もう1つの主力事業である、工作機械事業についても少し見ていきます。

シチズンはこの事業にも力を入れており、売上高1000億円を目標として、2021年には中国の生産能力を倍増、2022年11月にはタイ工場の生産能力を5割増、2023年5月には軽井沢に新工場と積極投資を進めています。

そんな中で実際に工作機械事業は2021年度にはコロナ以前を上回る売上水準となっており、生産能力自体が増加していますので、需要があれば工作機械事業の成長が期待できる状況です。

では需要面がどうなのかというと、そこに懸念点があります。

というのも、工作機械業界は景気の影響を受けやすいです。

企業の設備投資によって需要が左右されるわけですから、好景気であれば当然、作る製品の量が増えますので、設備投資も増えて好業績になります。一方で景気が悪くなれば設備投資の需要が減少し業績は悪化するという事です。

中国を筆頭に世界全体で、景気後退の懸念が高まっている現状を考えると、当然企業は設備投資を減らしていく事が考えられますので、業績の悪化に繋がる可能性があります。

工作機械は受注から納品まで一定の期間がかかりますので、先行指標として受注高があります。

この受注高は2022年10月以降、2023年の7月まで継続して下落し続けています。

唯一増加傾向にあるのは国内市場だけという状況で、海外での景気後退懸念によって苦戦していく事が考えられます。

となると、むしろ近年投資を進めた事で過剰な生産設備となり、より業績悪化に繋がりますので、不振になる可能性が高まっているという事ですね。

さて、改めて業績の推移を振り返るとコロナ禍では大きな赤字となっていました。

これまで見ていきた通りで、主力事業の時計事業や工作機械事業は共に景気の影響を受け安いです。

なので景気や消費が大きく悪化したコロナ禍というのは悪影響が大きかったという事ですね。

シチズンの業績を考える際には景気動向にも注目だという事です。

という事でシチズンは、時計事業と工作機化事業を主力事業として、海外市場を中心に事業を展開しています。

なので為替の影響を受けやすい企業となっており、円安は業績に大きな好影響を与えます。

また、時計市場は高単価化が進んでおり利益率は改善傾向です。

市場の動向を考えてもブランド化の取り組みが重要になりますから、その点に注目です。

また、工作機械事業は生産設備増強を進めており、需要があれば業績の成長が期待できる状況ですが、景気後退懸念によって受注面は苦戦していますから、業績悪化に繋がる可能性が高いと考えられます。

時計事業にせよ、工作機械事業にせよ景気動向に左右されやすい事業ですから景気動向にも注目です。

直近の業績

それでは続いて直近の業績を見ていきます。

今回見ていくのは2024年3月期の1Qまでの業績です。

売上高:726.9億円(1.9%増)

営業利益:55.3億円(0.9%減)

経常利益:80.0億円(6.5%減)

純利益:62.3億円(13.5%減)

わずかな増収ながらも減益と利益面では苦戦した状況となっています。

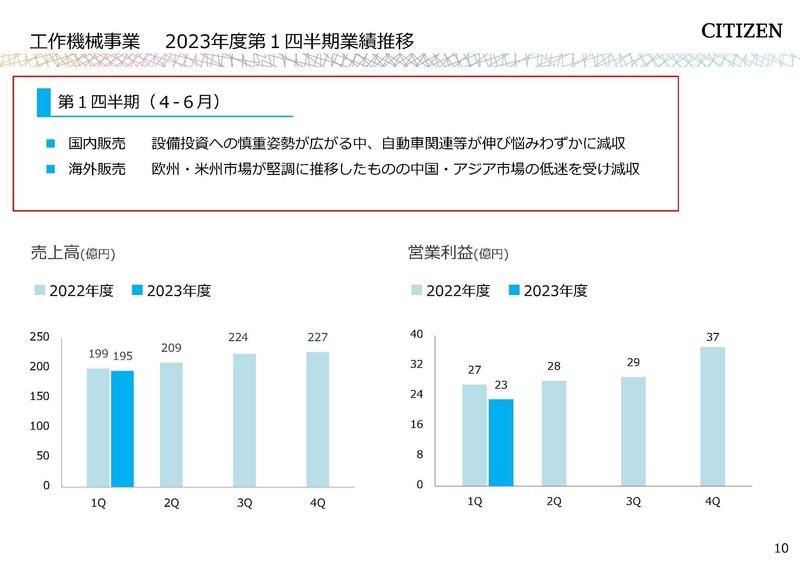

ではどうして苦戦した状況なのかセグメント別の業績を見ていくと、時計事業は増収増益と好調なものの、工作機械事業は減収減益という状況です。

時計事業は営業利益率も11.2%→12.2%と増加しており、高付加価値化の取り組みが結果をみせており、堅調さが分かります。

とはいえ、今後景気後退が進めば販売面の不調による業績悪化が考えられますし、円高による業績悪化も考えられますので、その点には注意が必要そうです。

また、受注面の苦戦が続いていた、工作機械事業がやはり不振になってしまっています。

工作機械事業では、国内販売でも設備投資への慎重姿勢が広がり、海外では欧米は堅調だったものの、中国の停滞を受けたとしています。

やはり中国の景気減速懸念は悪影響が大きいです。

受注状況を見るても、自動車市場の回復によって日本だけは57%増となっていますが、それ以外は苦戦しており、1Qの業績としては堅調だった米州は景気後退懸念の高まりで76%減、欧州でもインフレと景気後退懸念で48%減と、全体では34%減と苦しい状況です。

現在の状況を考えてみても、工作機械事業は業績悪化が続く可能性が高そうですね。

現在の景況感を考えると業績の悪化傾向が続く可能性が高そうですが、その一方で大きな円安傾向が続いています。

円安の好影響がどれほどあるかが業績には非常に重要になっていると考えられます。

ちなみに通期予想としては、売上と営業利益の段階では増収増益、経常利益、純利益ベースでは減益の見通しを立てています。

為替の見込みがドル円が130円などかなり円高水準で見込んでおりますので、営業利益の他に、経常利益でも為替差益の好影響による上方修正の可能性はありそうですが、景気動向がやはり重要な状況でしょう。

という事でシチズンの直近の業績はわずかな増収ながらも減益となっていました、時計事業は高付加価値化の取り組みによって好調ですが、工作機械事業が苦戦した状況です。

工作機械事業は現在の景気や受注の状況を見ても、不調が続く可能性が高いので業績は苦戦が続きそうです。

ポジティブな面は円安が続く為替ですので、為替の動向が業績にとって重要になりそうです。

この記事が気に入ったらサポートをしてみませんか?