ディスコ【6146】生成系AI需要拡大の中で半導体加工装置の売り切りだけでなく、業績の積み上がりによる成長が期待できる理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社ディスコです。

半導体関連装置に強みのある企業です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

ディスコの技術の強みは半導体の製造工程にあります。

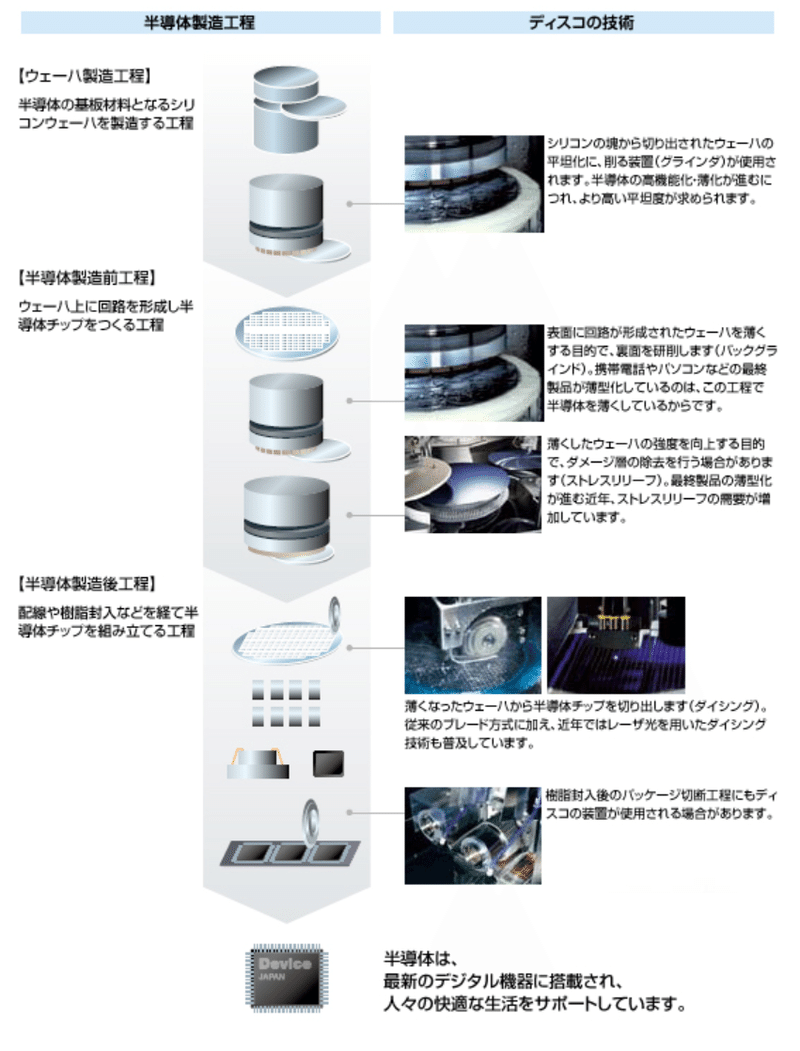

半導体の基盤材料となるシリコンウェーハを製造する工程でシリコンの塊を削りますがその際に、削る装置であるグラインダを提供しています。

また半導体を製造する際の前工程というウェーハ上に回路を形成する工程でも、半導体を薄くするためにウェーハを磨きますがその磨くためのポリッシャという装置を提供しています。

さらに後工程という半導体チップを組み立てる工程では、半導体チップを切り出す際に使われている、ダイシングソーやレザーソーなどのダイサという装置を提供しています。

半導体の製造工程で、半導体ウェーハを削る、磨く、切断するといった工程に強みを持った企業です。

半導体の高機能化、薄型化が進んでいますから、それを可能にする技術力が競争力となります。

そして、ディスコは高い技術力を有しており世界シェアはダイシングソーが7,8割、グラインダ・ポリッシャが6,7割と非常に大きな規模を持っている、強い企業となっています。

続いてディスコの事業内容を見ていくと以下の3つがあります。

①精密加工装置:「切る・削る・磨く」などの加工を行う装置を提供する事業

先ほど見た、半導体製造工程などで使われる装置を提供する事業です。

②精密加工ツール:人工ダイヤモンドの砥石を用いた、切る際のブレード、削るためのホイールや、磨くためのブリッシングホイールなど

装置を利用する際の消耗品を扱う事業です

③その他:装置納入後のオペレーションやメンテナンスなど

精密加工装置を提供する他にも、その装置を利用する際の消耗品の製造販売、さらにオペレーションやメンテナンスなどのアフターサービスまで行っています。

製品別の売上構成を見ていくと以下の通りです。

①精密加工装置:64%

(1)ダイサ:(32%)

(2)グラインダ:(28%)

②精密加工ツール:22%

③その他:14%

精密加工装置を中心とした構成で、特にブレードダイサやレザーソーなど切る工程で使われるダイサ、削る工程で使われるグラインダが主力となっています。

また、消耗品である精密加工ツールも2割ほどの規模を持っています。

こちらは利益率が高く利益面への影響は大きいです。

装置の販売後に利益率の高い消耗品を継続して販売できることが事業上の強みとなっています。

納品した装置の台数増加と共に、消耗品の販売も増加が期待できますから、装置の売り切りだけではなく、積み上げによる拡大が期待できるという事ですね。

また、納品後の装置の稼働率も消耗品の需要に繋がるという事です。

半導体需要によって装置の販売だけでなく、消耗品面からも影響がありますから市況が業績に重要だという事が分かります。

続いて2024年3月期の4Qの市場別の売上構成は以下の通りです。

①日本:12%

②アメリカ:14%

③シンガポール:6%

④台湾:12%

⑤韓国:12%

⑥中国:34%

⑦ヨーロッパ:9%

半導体の製造工程に強みがありますので、TSMCのある台湾やサムスンのある韓国など、半導体関連の工場が多い地域で大きな売上規模を持っています。

海外比率は88%となっており、為替の影響も受けやすく2025年3月期ではドル円は1円の変動で利益面に13億円、ユーロ円は9千万円の影響が見込まれています。

円安が続く中では好調が期待されるという事ですね。

それでは事業について分かったところで、続いて近年の業績の推移を見ていきましょう。

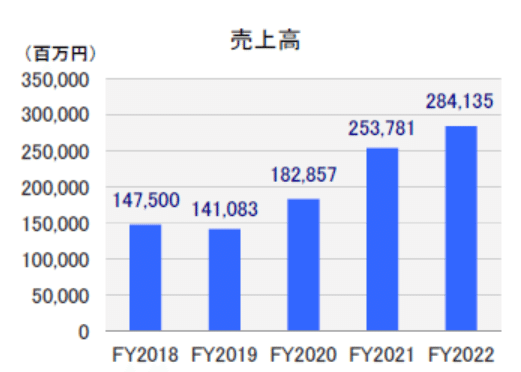

2018年度以降の売上の推移を見ていくと2019年度は停滞したもののそれ以降は大きな拡大が続いています。

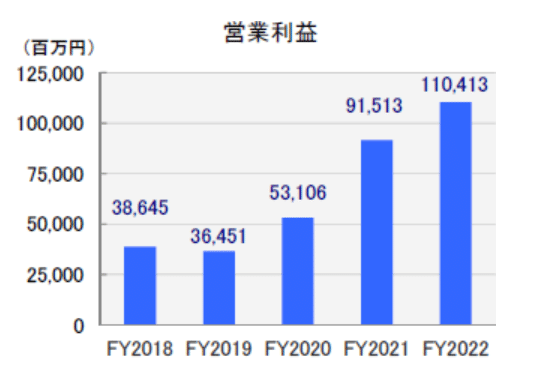

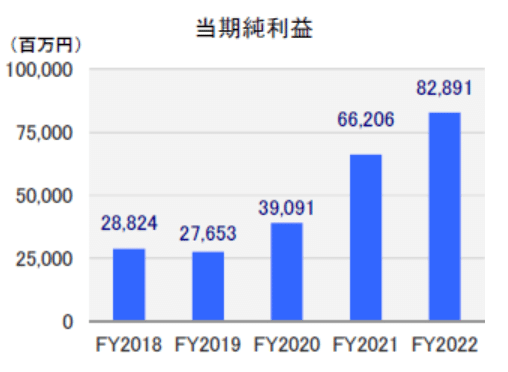

利益面も同様で2019年度は伸び悩みを見せたものの、それ以降は大きな拡大が続いていており、近年は非常に好調です。

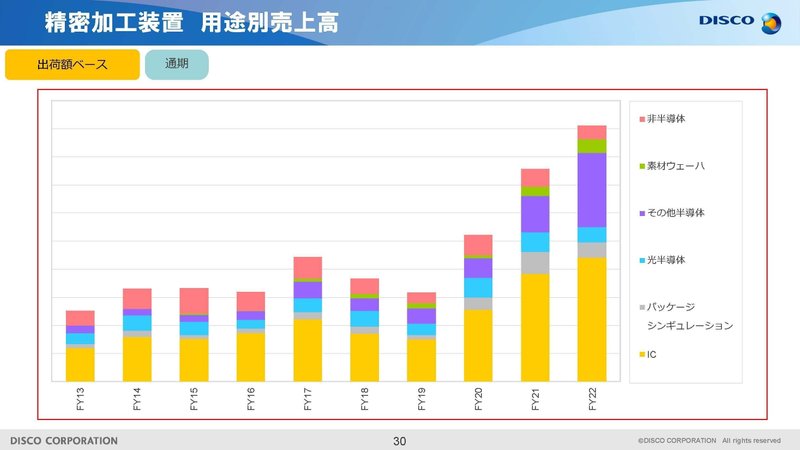

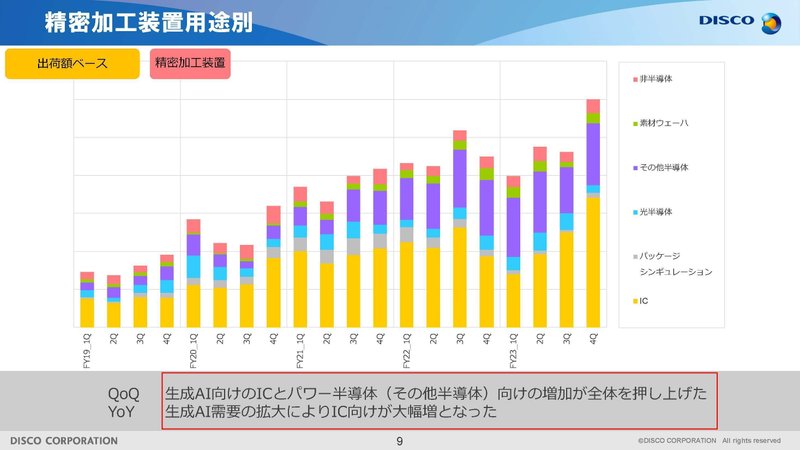

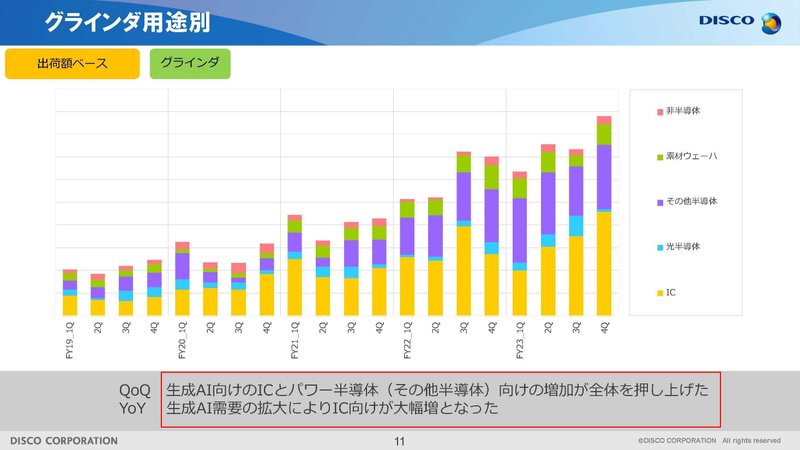

用途別の売上の推移を見ていくと特に拡大しているのはICです。

IC需要の拡大と共に成長していた事が分かります。

ICは小型化による低コストの実現や、複雑化による品質の良化が重要になります。

なのでそれを実現するための技術力が競争力になります。投資を続けて技術力を高めていく事が重要なわけです。

市場の圧倒的なトップだという事は、投資余力も競合と比べて十分だという事ですから高い競争力を維持する事がが期待できます。

半導体市場は長期的な拡大が期待されますので、それに伴いディスコも成長が期待できると考えられます。

とはいえ、業績は好調が続いていますが、2023年3月期ではPC・スマホ向けの需要は減退したとしています。

2024年3月期以降はインフレが続き、消費への悪影響が見られる地域も多い中で電子機器関連の需要低迷による一定の悪影響が続く事が考えられます。

一方で生成系AIの市場が急拡大しており、その好影響は考えられますから成長市場の需要を捉えて拡大が続いているかに注目です。

という事でディスコは半導体の製造工程で、半導体ウェーハを削る、磨く、切断するといった工程の装置に強みを持っており世界シェアも非常に高い企業です。

装置の販売後に利益率の高い消耗品を提供する事でも収益を得ており、装置の納品数の拡大と共に業績の積み上がりも期待できる強いビジネスモデルです。

半導体関連装置は技術力が非常に重要ですが、世界の圧倒的なトップシェアでその投資余力も競合と比べて大きいですから高い技術力を維持できると考えられ、半導体市場の拡大と共に業績の拡大も期待されます。

業績の拡大が期待され、直近は大きな拡大も続いていますが、とはいえ直近ではPCやスマホの需要低迷の影響を受けています。

インフレや消費低迷の影響が続く事が考えられます、一方で生成系AI関連の市場などは急拡大していますから、成長市場で悪化する市場を補って業績の拡大が続くかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

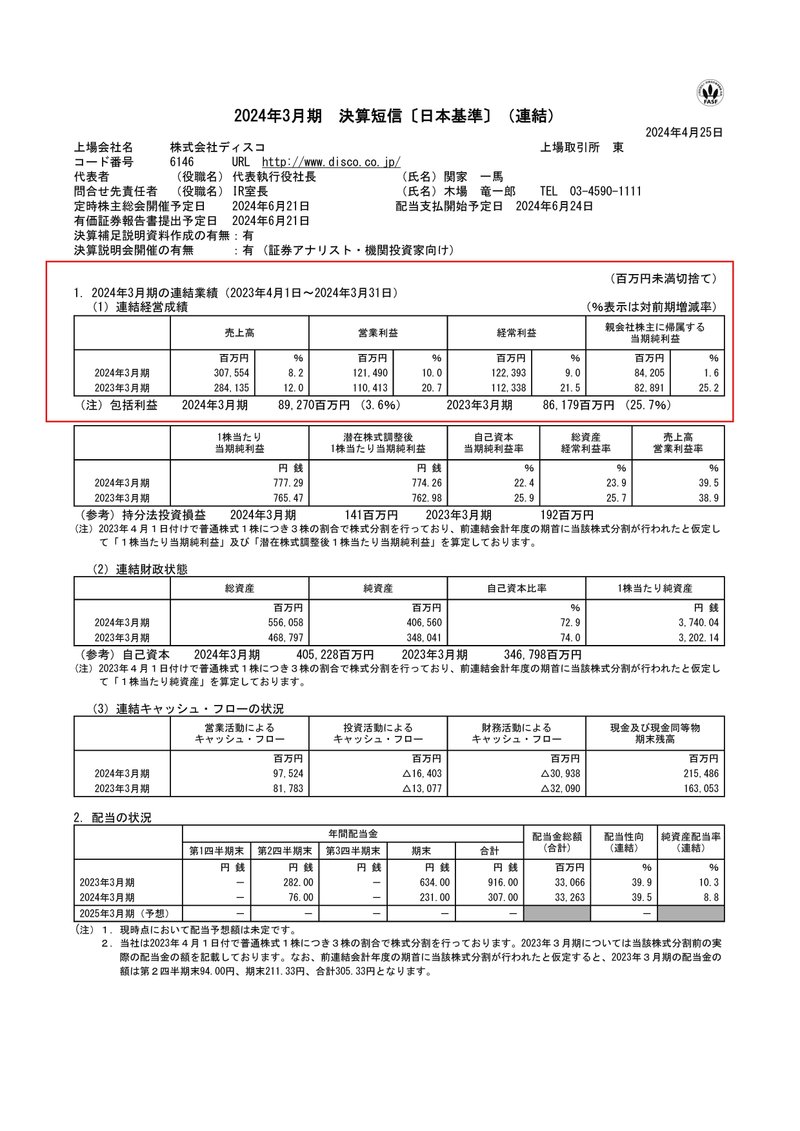

今回見ていくのは2024年3月期の通期の業績です。

売上高:3076億円(+8.2%)

営業利益:1215億円(+10.0%)

経常利益:1224億円(+9.0%)

純利益:842億円(+1.6%)

増収増益で拡大が続いています。

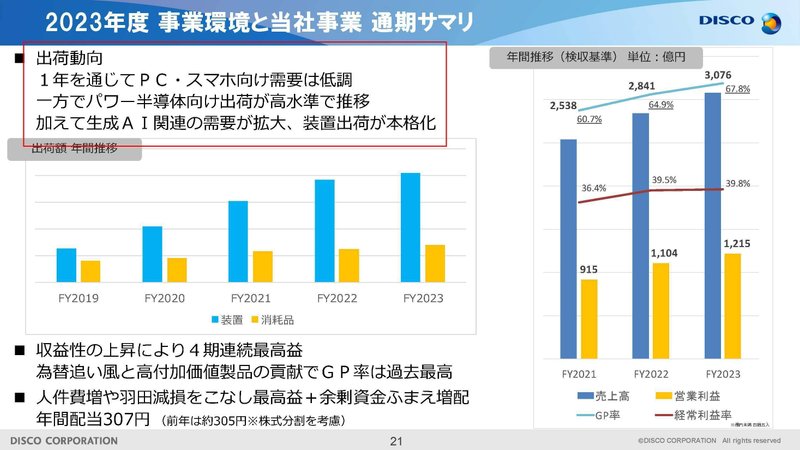

1年を通じてPC・スマホ向けの需要は低調となったもののパワー半導体の好調と生成系AI関連の需要拡大による装置出荷の本格化によって好調だったとしています。

消費低迷による悪影響はあったものの、それ以上に成長市場での拡大の好影響が大きかったという事ですね。

また四半期ごとの業績の推移を見てみると、1Qや2Qは前期比で悪化と消費低迷を受けて業績は低迷していました。

ですが3Qから改善が進み、4Q(2024年1~3月)は特に好調となっています。

用途別ではICが大きく伸びています。

生成系AI関連の投資が下期以降に本格化し、4Qで非常に好調になったという事が分かります。

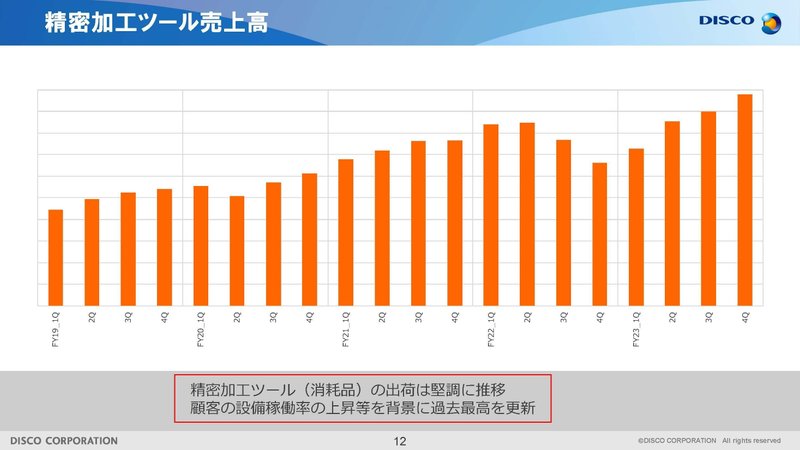

消耗品の精密加工ツールの売上の推移を見ても、1Qは低迷傾向でしたがそれが増加を続け、4Qには過去最高水準を大きく更新しています。

利益率の高い消耗品の販売も好調です。

装置の納品数の増加もありますが、顧客の設備稼働率の上昇が大きな影響を与えており、稼働率の高まりからも顧客の投資が本格化している事が分かります。

稼働率の上昇を考えても、高い需要が期待できる状況だと分かりますから今後も好調が期待できると考えられます。

そういった中で2025年3月期の1Qの予想を見ても、前期比では大幅な増収増益を見込んでいます。

好調が期待されますから、生成系AI関連の市場の拡大が続くかに注目です。

また、1Qの想定為替レートはドル円で145円となっています。

大きな円安が進む現状を考えると為替面から、想定を上回るような好影響が期待できそうです。

という事で直近でも増収増益で拡大が続いています。

PCやスマホ需要の低迷などは続くものの成長市場での拡大が続いた事で好調です。

生成系AI関連の投資の本格化を受けて4Qが特に好調となっています。

4Qは消耗品関連も稼働率の増加で好調ですし、投資が本格化している状況が分かりますから今後も好調が続く事が期待されます。

この記事が気に入ったらサポートをしてみませんか?