JFE【5411】国内の鋼材需要減少の中でも増益傾向が続いている理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはJFEホールディングス株式会社です。

2002年に川崎製鉄と日本鋼管が経営統合して出来た企業で鉄を中心に事業を展開しています。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

JFEの事業セグメントは以下の3つです。

①鉄鋼事業:事業会社のJFEスチールを主力として、鉄鋼製品の製造販売が中心の事業

②エンジニアリング事業:事業会社のJFEエンジニアリングを主力として、プラントや、港湾設備などインフラ設備の建設やサービス提供などの事業

③商社事業:JFE商事を主力として、鉄鋼製品、製鉄原材料、非鉄金属製品の仕入れ、加工販売などを行う事業

製鉄事業を行っており、その工場建設などのエンジニアリング、原料調達から送配網の整備、販売まで一貫して行っています。

そして、そのプラント建設の能力をエンジニアリング事業、商社機能も商社事業として外部へも展開する事で事業を行っている企業となっています。

そしてJFEスチールは粗鋼の生産量が日本製鉄に次ぐ国内2位で、世界では10位前後と大きな規模を持っており国内の粗鋼生産量の30%を占めている企業となっています。

2023年3月期時点での、それぞれの事業ごとの売上と(利益)の構成は以下の通りです。

①鉄鋼事業:65% (65%)

②エンジニアリング事業:10% (6%)

③商社事業:26% (29%)

商社事業も大きな規模を持っていますが、鉄鋼事業が売上、利益ともに2/3ほどを占める主力事業となっています。

鉄鋼製品の需要に業績は左右されやすいという事ですね。

また出荷先の内訳を見ていくと以下のとおりです。

①国内:53%

②韓国:11%

③中国:6%

④タイ:9%

⑤インドネシア:4%

⑥その他アジア:11%

⑦北中南米:4%

⑧その他:2%

アジアの規模も大きいですが国内が約半分を占めており、国内事業が中心です。

鉄鋼製品は価格面が大きな競争力となりますので、輸送コストが大きくなりやすい遠方には売れにくいです。

なので拠点を持っている地域を中心に事業を行っており、最も大きな生産能力を持っている国内やその近隣国が中心の事業展開となっています。

ちなみに、国内の出荷先として最も規模が大きいのが自動車の32%となっており、国内の自動車生産の影響を比較的受けやすい事が分かります。

続いて事業環境を確認するために、鋼材の市場動向について見ていきましょう。

粗鋼の世界市場を見てみると市場の拡大が続いており、2020年には18.8億トンほどだった生産量は2050年には26.8億トンまで拡大することが見込まれています。世界市場は大きな成長が期待できる市場なんですね。

とはいえ粗鋼の用途は製造業と建築用が大半です。

となると需要が大きな拡大が期待されるのは、建設需要や消費の拡大が期待される新興国となります。

そして、粗鋼の需要の大きな拡大が見込まれる市場である中国やインドでは自国の製鉄企業が増加しており競争環境は激化しています。

特に低価格の市場では中国企業などは非常に強さがあり、日本企業の競争力は低下しています。

JFEが世界市場の拡大の恩恵を受けやすいかというと、そうではないという事ですね。

JFEの主力市場である国内市場の推移を見てみると、人口減少も進む粗鋼の消費量は低迷傾向にあります。

世界市場は拡大が期待されますが国内事業が中心のJFEにとって市場環境は良好とは言い難い状況です。

続いてそういった市場環境の中でJFEの業績の推移を見てみましょう。

2014年度~2022年度までの業績の推移を見てみると、2019年度までは売上は増減ありつつ横ばい傾向で推移しており、2020年度はコロナの影響で一時的な悪化を見せています。

ですがそれ以降は増加が進み2022年度はコロナ以前を大きく上回る水準となっています。

利益に関しても2019年度までは増減ありつつの推移で、2020年度はコロナの影響もあり赤字転落、ですがそれ以降は増加を見せており、2021年度~2022年度はコロナ以前を上回るような利益水準となっています。

とはいえ利益面が最も好調だったのは2021年度で、2022年度は売上は大きく伸びた一方で利益面は悪化しています。

国内市場が伸び悩む中でも、どうして2021年度以降の売上が大きく拡大していたのかというと、それには鋼材価格の高騰が影響しています。

2020年初頭にはコロナの影響によって、経済活動が停止し鋼材需要が大きく減少しました。

ですがそこから2021年には大きな需要回復を見せ、原材料含め生産が追い付かない状況となり、さらにロシアのウクライナ侵攻も起きました。

それによってエネルギー価格が上昇し加工費や輸送費も増加し、ロシアは銅やパラジウム、ニッケルなど金属の生産量が大きいですから銅を中心に金属価格の上昇にも繋がっています。

さらに国内では円安の影響もあり輸入鋼材価格は2021年以降急騰しています。

そういった中で鋼材価格は大きく上昇しました。

2021年度は需要も回復し、鋼材価格の急騰で販売単価が上昇した事で売上が大きく伸び好調だったという事ですね。

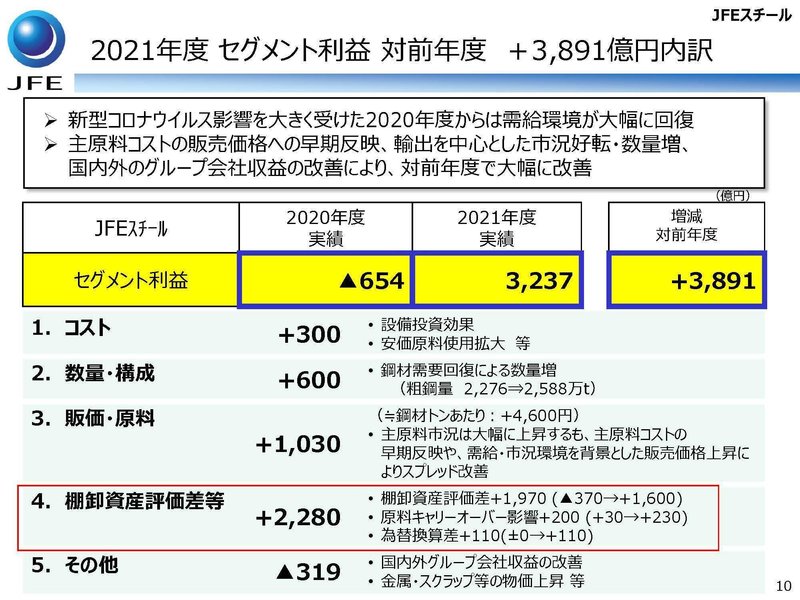

さらに2021年度は利益面が非常に好調でしたがこれにはもう1つ大きな要因があります。

それが在庫の評価益です、2021年度のJFEスチールは3891億円の増益となりましたがその内2280億円が在庫の評価益です。

JFEは原料から保有し製造、販売まで行っているため抱えている在庫の規模も大きいです。

なので原材料、鋼材価格が全般的に高騰した事によって大きな在庫の評価益に繋がっています。

在庫の評価益を含め2021年度は市況による影響が業績に大きく出ていたという事ですね。

また、2022年度は前期比で大幅減益となっていましたが、これは2021年度の大きな在庫の評価益という一時要因による反動も影響しています。

JFEは相場の動向も在庫の評価損益という形での影響も大きいことが分かります。

業績を考える際には相場の動向も重要だという事です。

また、2022年度は数量減少や為替の影響による調達コストの増加やエネルギー単価の上昇なども悪影響がありました。

海外から原料や鋼材の輸入も行い販売しているため円安はマイナスの影響があります。

2023年度以降でも円安は続いていますし、中国を中心に経済停滞傾向が続く中で数量面からの悪影響も考えられますから、一定の苦戦が想定されます。

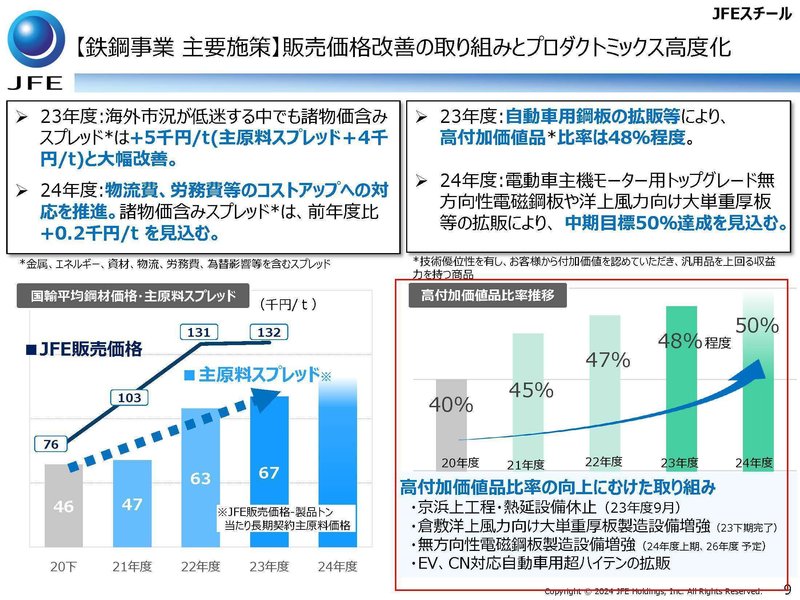

とはいえ、その一方で2022年度の営業利益の変動要因では価格改定による好影響が2200億円と大きくありました、2023年度以降も価格改定の取り組みを進めていますから、プライシング面からの好調が期待できます。

2024年3月期以降では数量面の悪化をプライシングで補えているかが注目だという事ですね。

また、プライシング面の好影響が大きいのは、鋼材相場自体が高騰した事も影響していますが、それに加えて現在のJFEの取り組みも影響しています。

というのも現在掲げているのが量から質への転換です。

鋼材トン当たりの収益性で世界トップレベルを目指し、収益性改善を進めています。

先ほど少し取り上げたように低価格の市場は中国企業を中心に競争が激化しています、さらに中国市場は経済停滞の中で生産力が過剰となり輸出量を増やしています。

中国の輸出量が増えればそれだけ需給バランスが崩れ低価格の市場はより競争が激しくなると考えられますから、高付加価値化の取り組みはより重要性を増しています。

そういった中で高付加価値化の取り組みが一定の成果を見せて、プライシング面の好影響に繋がっていました。

高付加価値化の取り組みの進捗は特に注目です。

また、生産設備の縮小など固定費の削減も積極的に進めており2023年度は330億円、2024年は420億円のコスト削減を見込みます。

その結果実際にスプレッドは改善しており海外市況の下落が一定程度進む中でもJFEのスプレッドは改善しています。

収益性向上の取り組みが一定の成果を見せてきた事が分かります。

今後もトン当たりの収益性は改善が続く事を見込んでおり、プライシングと効率化での業績の改善を見込んでいます。

高付加価値化、高収益化の取り組みがしっかり進捗しているかは注目です。

その他の重要な取り組みとしては、やはり海外展開があります。

国内の需要は大きな成長が期待できなくなくなっていますので、成長のためには海外展開は重要です。

特に力を入れているのが長期的な成長が期待されるインドと米国市場です。

北米やインドではJV(合弁企業)を設立しており、他社との協業も進めることで展開を進めようとしています。

北米やインドの事業規模は現状はまだ小さいですから、中長期的に成長拡大が進んでいくかに注目です。

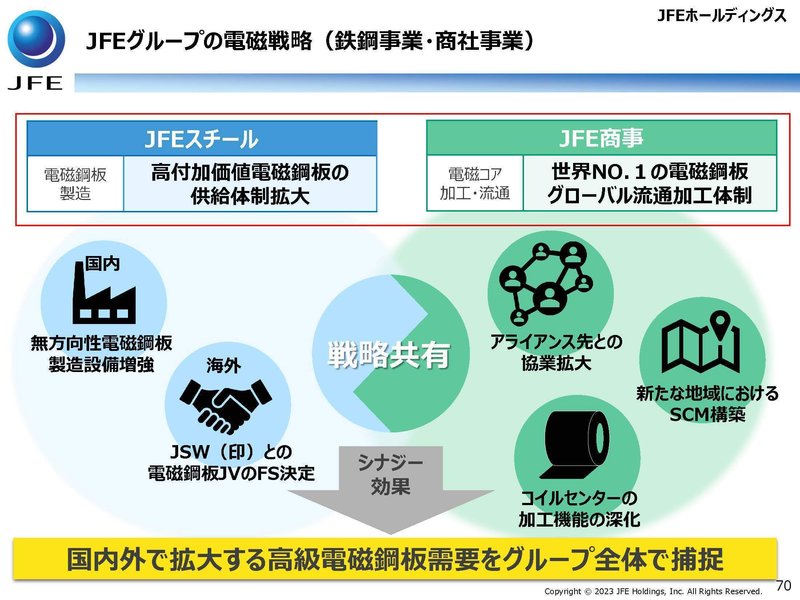

また鋼材として今後期待が出来る分野としては電磁鋼板があり、積極的な投資を進めています。

電磁鋼板とは電気エネルギーと磁気エネルギーの変換効率が高い鋼板で、電動車の駆動モータなどに活用されます。

直近ではテスラを初め電気自動車の販売不振の傾向はありますが、各国の取り組みの方向性を見ても長期的に電気自動車が拡大していく事は確実です。

グループ全体として供給体制の確保と流通加工体制の確保を進めています。

電気自動車はグローバルでの拡大が期待されますから、この電磁鋼板は海外展開の足掛かりになり易いという事です。

今後重要な海外展開の可能性を考える上でも、電磁鋼板の事業が拡大しているかは注目です。

2023年度以降は高付加価値化、高収益化の取り組みが進んでいるのか、海外展開やその足掛かりとなり易い電磁鋼板の事業が拡大しているが注目だという事ですね。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の通期の業績です。

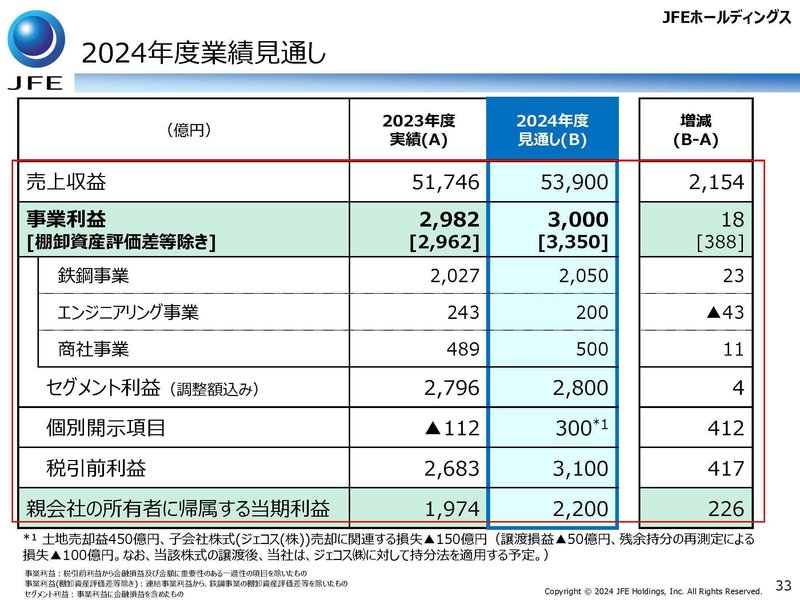

売上高:5兆1746億円(▲1.8%)

事業利益:2982億円(+26.5%)

純利益:1974億円(+21.4%)

減収ながらも増益と収益性が向上していた事が分かります。

セグメント別の業績を見ていくと、鉄鋼事業が減収ながらも大幅増益となりました。

主力の鉄鋼事業で収益性の改善が大きく進んでいたという事ですね。

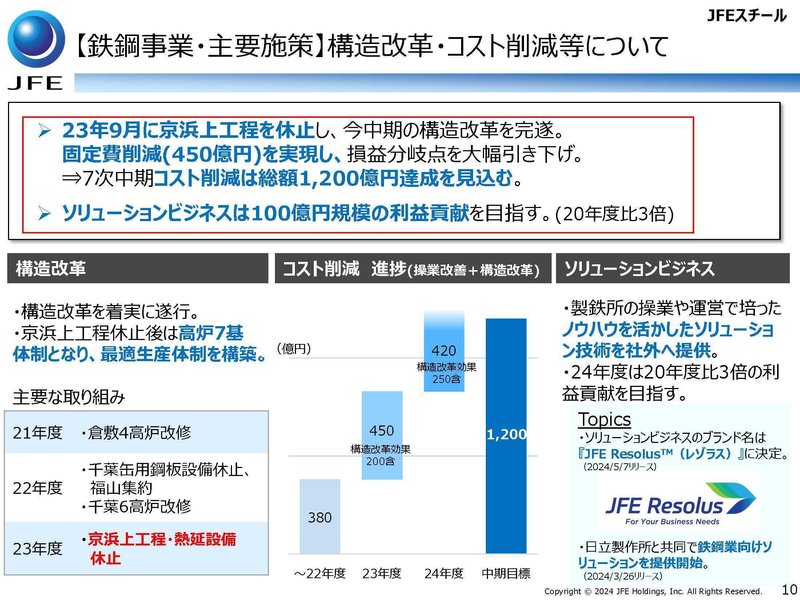

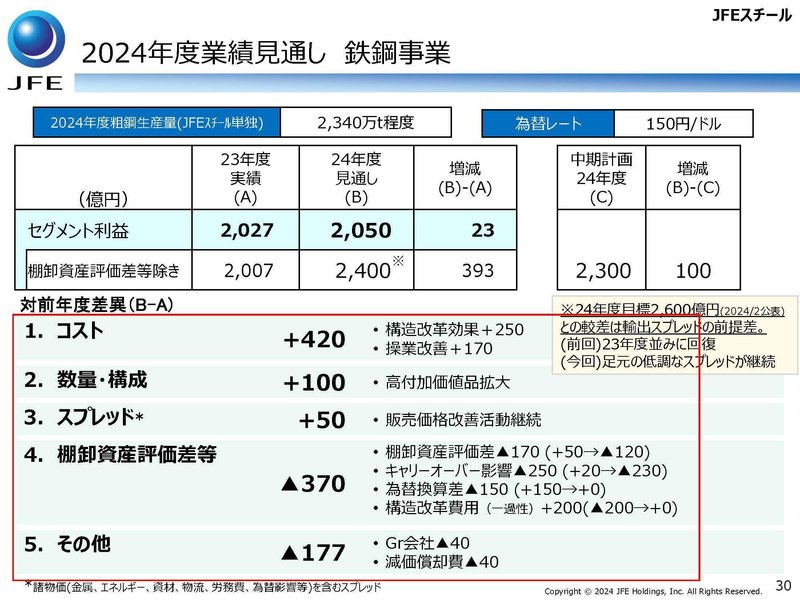

鉄鋼事業の利益の変動要因を見てみると、在庫の評価差が▲710億円と前期までの評価益の反動や、粗鋼の数量面が2410万t→2345万tへ減少した影響▲40億円がありつつも、構造改革などによるコスト削減+680億円や販売価格の改定のよるスプレッド改善の影響+1280億円などがあり大幅増益に繋がっています。

進めていた収益性改善の取り組みが成果を見せている事が分かります。

粗鋼のマーケットは低調だったとしているのものの、在庫の評価益を除いたトン当たりの利益は前期の3千円→1万円まで増加し、利益面が好調だった2021年度の6千円を大きく上回っています。

高付加価値製品の比率を見ても、増加が続いており48%にまでなりました。

量から質への転換が進んでいることで好調だったという事ですね。

さらに、2023年9月には京浜上工程・熱延設備を休止するなどの構造改革を進め、固定費も450億円の削減を進めました。

翌期も420億円ほどのコスト削減を見込んでいます。

高付加価値化とコスト削減の取り組みが成果を見せており、この取り組みは今後も成果が期待できますから2025年3月期以降も、堅調な業績が期待されます。

そういった中で2025年3月期の通期予想を見てみると、増収で若干の増益を見込んでいます。

主力の鋼鉄事業では、市況が落ち着きを見せる中で在庫の評価損など在庫関連で▲370億円となる事を見込みますが、構造改革によるコスト削減やスプレッドの改善で増益を見込んでいます。

取り組みの成果が続く事で好調が期待できるという事ですね。

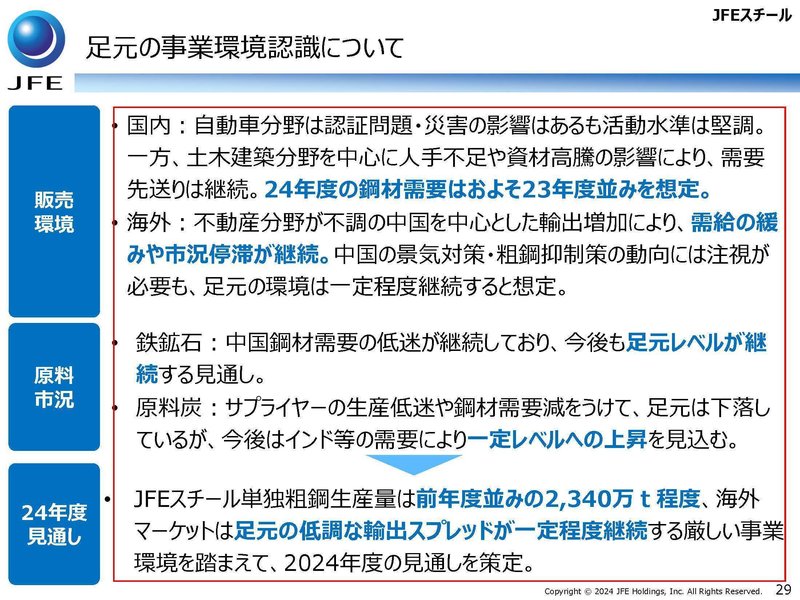

とはいえ懸念点が無いわけではありません。

主要な納入先である国内の自動車分野では、トヨタグループの企業で認証不正の問題がありましたし、災害の影響も出ています。

さらに土木建築分野でも人手不足や資材費高騰を受けて需要の先送り、海外でも経済停滞で生産能力が過剰となった中国が輸出量を増やしたことで市況の停滞が継続しています。

JFEとしては2025年3月期の粗鋼需要を2024年3月期並みと見込みますが不透明感がある状況です。

2023年度の下期でも、上期と比べてみると販売数量面の減少や、海外市況の悪化による販売価格や原料面からの悪影響があり430億円もの減益となり業績は下落傾向にありました。

市況の悪化による影響は考えられますから、市況の変化には注目です。

この記事が気に入ったらサポートをしてみませんか?