オリンパス【7733】医療に集中し高収益化が進むも直近が苦戦している理由と今後

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはオリンパス株式会社です。

バブル期に行った金融投資の失敗を隠すための工作を長期に渡り行い、その結果2011年には粉飾決算が発覚して大きな話題となった事も記憶に新しいです。

そこから10年以上たち現状がどうなっているのか見てみましょう。

事業内容と業績のポイント

それでは早速事業内容から見ていきます。

オリンパスの事業セグメントは以下の2つです。

①内視鏡事業:消化器内視鏡、外科内視鏡、内視鏡の修理などのサービス関連

②治療機器事業:消化器、泌尿器、呼吸器系の治療機器

③その他

内視鏡や治療機器など医療器具を展開している企業となっています。

今回は具体的な製品については触れていきませんので興味のある方はこちらをどうぞ

オリンパスの提供する価値としては「早期診断」「低侵襲治療(手術・検査などに伴う痛み、発熱・出血などをできるだけ少なくする医療)」となっています。

オリンパスといえば以前はカメラの企業として知られていました、その撮るという技術力を内視鏡などの医療分野へ活用し、早期発見に役立つような製品として提供しているという事ですね。

2023年3月期時点でのそれぞれの事業の売上構成と、(営業利益額)は以下の通りです。

①内視鏡事業:63% (1528億円)

②治療機器事業:36% (637億円)

③その他:1%

両事業とも一定の規模がありますが、内視鏡事業が主力となっています。

内視鏡事業をもう少し詳しく見ていくと、以下のような構成になっています。

①消化器内視鏡:55%

②外科内視鏡:10%

③医療サービス:30%

消化器系の内視鏡が主力です。

そして、精密機器ですから修理などのサービス売上も一定の規模があり、ある程度安定した収益が期待できる事業となっています。

続いて治療機器事業の売上構成を見ていくと、以下の通りです。

①消化器科:30%

②泌尿器科:35%

③呼吸器科:15%

④その他の治療機器:20%

消化器や泌尿器の比率が高くなっています。

内視鏡事業でも消化器系の規模は大きかったですから、消化器に強みを持っている企業だという事ですね。

そして、消化器科では内視鏡は55%のシェアをもつ市場トップで、治療機器も30%のシェアをもつ市場2位の企業となっています。

また、泌尿器科でも治療機器は30%のシェアを持ち2位、呼吸器科の治療機器は15%のシェアを持ち市場トップとなっています。

市場でも大きなシェアを持った事業を展開している事が分かります。

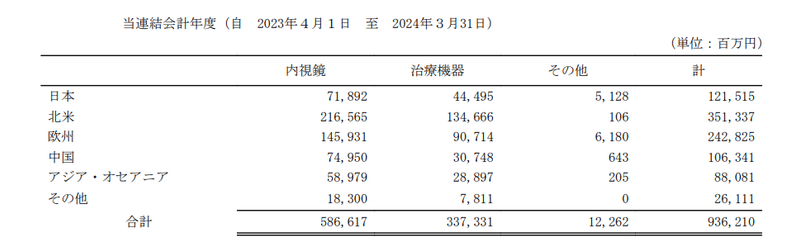

続いて市場別の売上構成を見てくと以下の通りです。

①日本:13%

②北米:38%

③欧州:26%

④中国:11%

⑤アジア・オセアニア:9%

⑥その他:3%

グローバルで分散した構成となっていますが、北米や欧州など医療体制が整っている地域の規模が大きくなっています。

長期的には新興国の医療体制が拡充していく中で拡大余地は非常に大きいと考えられますが、短期的には先進国の医療市場の動向に左右されやすい構成だという事ですね。

また、海外比率も87%と高いですから、為替の影響もあります。

2025年3月期での1円の変動に対する営業利益への影響は以下の通りです。

ドル円:5億円

ユーロ円:5億円

人民元円:27億円

円安が続く中では好影響が期待されます。

事業内容がある程度分かったところで続いて、2019年3月期~2023年3月期までの近年の業績の推移を見ていってみましょう。

売上高の推移を見ていくと、2019~2021年3月期までは減収が続きそれ以降は増収傾向が続いています。

そして、2023年3月期は2019年3月期を大きく上回る水準となっています。

2023年3月期は円安の影響もあり大幅増収となっていますが、基本的には横ばい傾向の推移です。

一方で利益面の推移を見ていくと、2021年3月期はコロナの影響もあり減益となっていますが、基本的には右肩上がりで大きな拡大が続いており好調です。

2019年3月期に283億円だった営業利益は2023年3月期には1866億円まで拡大しています。

2019年3月期→2023年3月期の営業利益率の変化を見てみると、3.5%→21.1%となっており、収益性が大きく向上している事が分かります。

ではどうして、こういった推移になっていたのか2019年3月期→2023年3月期のセグメント利益の変化を見ていきましょう。

医療:1119億円→2165億円

科学:81億円→70億円

映像:▲183億円→ゼロ

医療関連の事業が大きく成長した事が収益性向上の要因だと分かります。

また、先ほど見たように現在の事業セグメントは内視鏡事業と治療機器事業と医療関連の2つでした。

事業セグメントにも大きな変化があった事が分かります。

というのも、カメラ関連の映像事業は2021年1月1日付で日本産業パートナーズ株式会社に売却していますし、祖業である科学事業も2023年の4月3日に売却が完了しています。

2023年3月期には非継続事業として、科学事業の利益が70億円ありましたがこれも2024年3月期以降はゼロとなります。

ここ数年で事業ポートフォリオに大きな変化があった事が分かります。

直近では高付加価値化で好調な企業もありますが、カメラ関連の市場はスマホにその機能が代替される中で縮小市場となっていました。

科学事業も安定した利益を稼げる事業でしたがこちらも成長市場ではありません。

一方で医療関連は大きな成長が見込まれている市場です。

先進国では高齢化によって市場は拡大しますし、新興国でも医療体制の拡充による成長が期待されます。

内視鏡が特に活用されるがんの分野では、がん患者数が各国で増加する事が見込まれており、特に人口規模が大きく高齢化も進んでいる中国で大きな拡大が見込まれています。

オリンパスの主力の内視鏡分野も大きな成長が期待できるという事です。

そんな中で医療分野への、選択と集中を進めてきました。

その結果、事業売却による影響で売上は横ばい傾向となっていたものの、収益性と成長性の高い医療関連事業の成長で近年は高収益の企業となっていたという事です。

また、事業売却を進めていた一方で選択と集中を進める医療分野への投資には積極的4年で1400億円の買収・投資を行っています。

こういった投資も、医療関連事業の成長に繋がっているという事ですね。

今後も科学事業売却によって得た資金で積極的な投資を進めていく事が想定されますから注目です。

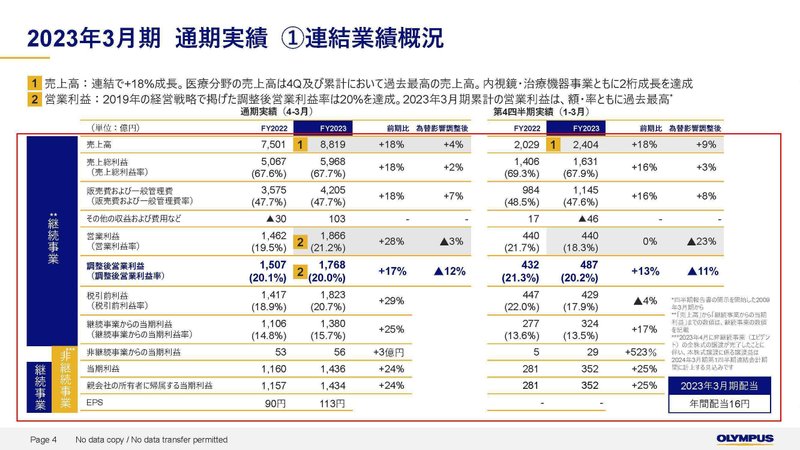

ちなみに、高収益化が進んだ結果2023年3月期には営業利益の額・率ともに過去最高を更新するほどになっており、その好調さが分かります。

とはいえ、これには為替の影響もありました。

2023年3月期では営業利益が404億円の増益となり、為替の影響は+443億円でしたから為替の影響を除くと減益だったことが分かります。

原材料費の高騰や販売活動増加のための費用増加などの影響を受けています。

大きな円安は続いていますから、その好影響が続く事は期待されますが、事業自体の収益性が向上しているかが注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の通期の業績です。

売上高:9382億円(+6.2%)

営業利益:436億円(▲76.6%)

純利益:2429億円(+69.1%)

増収となりながらも営業利益は大幅減益となり、純利益は大幅増益で過去最高となりました。

純利益が過去最高となるほど好調だった要因は、先ほど見たように科学事業の売却が2023年4月期行われた事で、その売却益があったためです。

つまり、事業自体は増収ながらも大幅減益と大きく収益性が悪化していた事が分かります。

医療関連の事業に集中する事でこれまでは高収益化が進んでいましたが、直近では苦戦していたんですね。

ではどうして大きく収益性が悪化したのか、営業利益の変動要因を見ていきましょう。

販売は伸び悩んだものの微増となり+20億円、為替の影響が+123億円と好影響もありました。

一方で高速気腹装置の市場是正処置の費用や、小腸内視鏡システムの自主回収による影響で原価率が悪化し、原価面で▲142億円の悪影響が出ています。

気腹装置という手術中に腹部を膨らます装置では、使用患者への健康被害が報告された事で利用停止を呼びかけ、小腸内視鏡では一部製品で不具合があり自主回収を行っています。

さらに販管費では、品質改善プログラムの費用や、事業基盤強化のための費用が増加し▲295億円の影響がありました。

多数の品質に関する問題が見つかる中で、オリンパスは主力のアメリカ市場で医療機器の審査を行っているFDAから品質管理の警告を複数回受けている状況です。

その結果、品質管理の見直しが必要となりそのコストがかさんでいます。

今後も品質管理への投資を進めるとしており、「ELEVATE」と呼んでいる品質改善のプロジェクトを進めています。

2024年3月期以降の3年で600億円を投じるとしていますので、今後も品質管理費用によるコストの増加が想定されます。

さらに、それ以外の一時要因も多数ありました。

固定資産売却益の反動、電磁ナビゲーションシステムの製造販売終了に伴う損失、品質改革プログラムの一時費用などです、これらが計▲1136億円となっています。

品質管理費用が増加した影響もありましたが、原価率悪化の要因を含めて一時的な要因の影響も非常に大きかったという事ですね。

2025年3月期以降は一時要因の反動で、業績の改善が期待できるという事です。

また、販売面も伸び悩んでいましたが、これには先ほど見たように北米での問題による一部製品の出荷停止があり、さらに中国で反腐敗運動による入札活動の遅れ、内視鏡の部品を作る石川の工場が能登半島地震で被災した影響もありました。

販売面でも一時的な要因があった事が分かります。

2025年3月期以降は活動の一定の正常化が期待できますから、販売面の改善も期待される状況で、内視鏡事業が10%の増収、治療機器事業は8%の増収を見込んでいます。

つまり、2025年3月期以降は販売面、コスト面ともに一時要因による悪影響の減少が期待できるという事です、円安の影響が続く事も期待できますから、大きな業績の改善が想定されます。

とはいえ品質コストの増加が続く中で、為替や一時要因の影響を除いた根本の収益性が改善しているかは今後も注目です。

さらに医療という信用が非常に重要な分野ですから、品質関連の取り組み自体がしっかり進捗しているかも非常に重要で注目です。

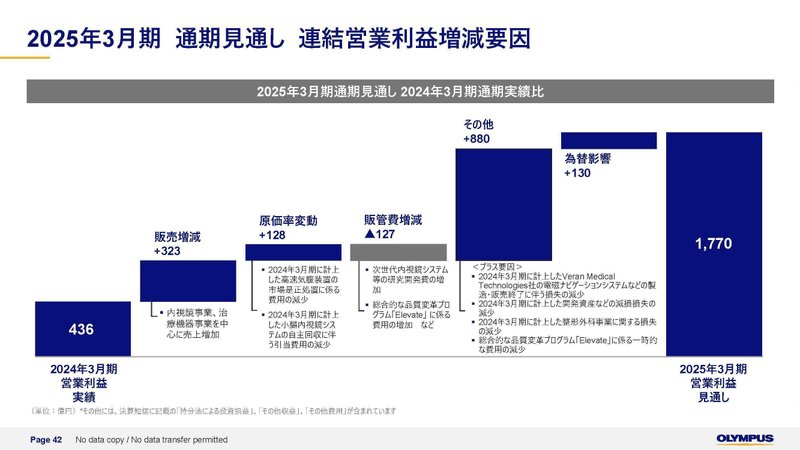

そういった中で、2025年の通期予想を見てみると営業利益は大幅増益で1770億円を予想しています。

過去最高となった2023年3月期の1866億円には及ばないものの、大き改善を見込んでいます。

活動が一定の正常化を見せる中で販売増加が+323億円、為替が+130億円、コスト面では一時費用の減少による影響+880億円、さらに2024年3月期に原価の悪化要因となっていた、高速気腹装置の市場是正処置費用の減少や、小腸内視鏡システムの自主回収による費用の減少で原価率の改善+128億円も見込みます。

一方で品質改善プログラムによる販管費増加の影響が▲127億円を見込みます。

2025年3月期は、一時要因の反動で業績の大きな改善が起きるのはほぼ間違いないでしょうが、一時要因の反動を除いても、品質費用の増加を上回るだけの成長を見せられているかに注目です。

さらに、品質関連の問題の長期化は医療という信用が重要な分野で信用の低下に繋がる可能性がありますから、品質関連の改善の取り組みにも注目です。

この記事が気に入ったらサポートをしてみませんか?