ソニーグループ【6758】金融事業のスピンオフ上場で、エンタメ領域で大型投資を進める話と事業の現状

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはソニーグループ株式会社です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

ソニーの事業セグメントは以下の6つです。

①ゲーム&ネットワークサービス

②音楽

③映画

④エンタテイメント・テクノロジー&サービス:テレビやカメラ、スマホなどのエレクトロニクス関連

⑤イメージング&センシング・ソリューション:CMOSイメージセンサー(カメラのレンズから取り込んだ光を電気信号に変えて電子機器などに使えるようにする半導体)関連の事業

⑥金融:ソニー生命やソニー銀行・損保

ゲームや音楽、映画などエンターテイメント関連の事業や、家電、イメージセンサーや金融事業も展開しています。

各事業についてもう少し詳しく見ていきましょう。

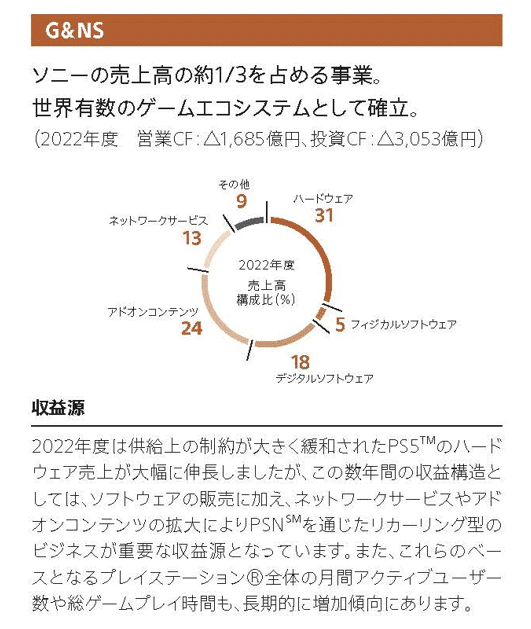

まず、①ゲーム&ネットワークサービスの売上構成を見ていくと、2022年度時点ではプレイステーション5などのハード売上比率が31%ほどで、ソフトはデジタルが18%、フィジカルが5%で計23%ほどとなっています。

他にはアドオンコンテンツ(課金系など追加要素を加えるもの)が24%で、プレーステーションプラスなどのネットワークも13%といった構成です。

ハードやソフトの売り切りモデルではなく、アドオンやネットワークなどのリカーリング型(継続的)の収益も規模が大きくなっています。

オンライン化によってマネタイズの方法が増え、リカーリング型の収益が拡大していますし、ソフト自体もデジタル化で利益率が高まります。

オンライン化というのは好影響が大きく、ゲーム事業は高利益率で、ある程度安定した収益が期待できる事業になってきた事が分かります。

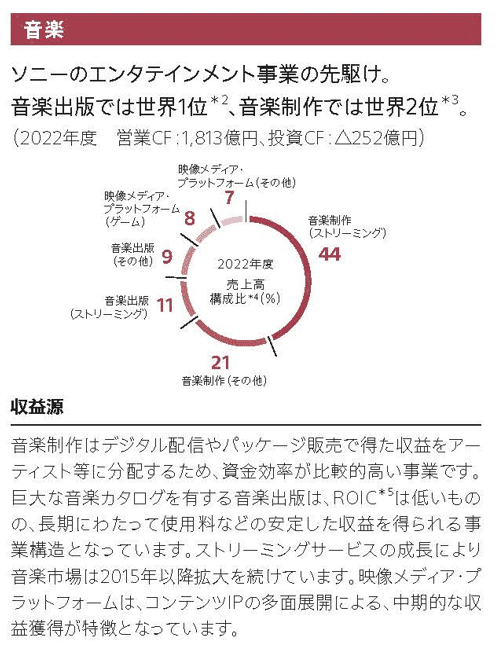

②音楽事業は音楽制作(ストリーミング)が主力で全体の44%を占めています。それに次ぐのが音楽制作(その他)で21%ですから音楽を制作しストリーミングやパッケージで販売する事を主力とした事業となっています。

デジタル配信やパッケージ販売で得た収益をアーティストに分配する事業のため資金効率も高い事業です。

それに次いで規模が大きいのが音楽出版(音楽の権利関係の取り扱い)です。

ちなみに、音楽出版では世界1位、音楽制作では世界2位と大きな規模を持っています。

市場環境としては、ストリーミングサービスの成長で2015年以降拡大を続けており、それに伴いこの音楽事業も成長が期待されます。

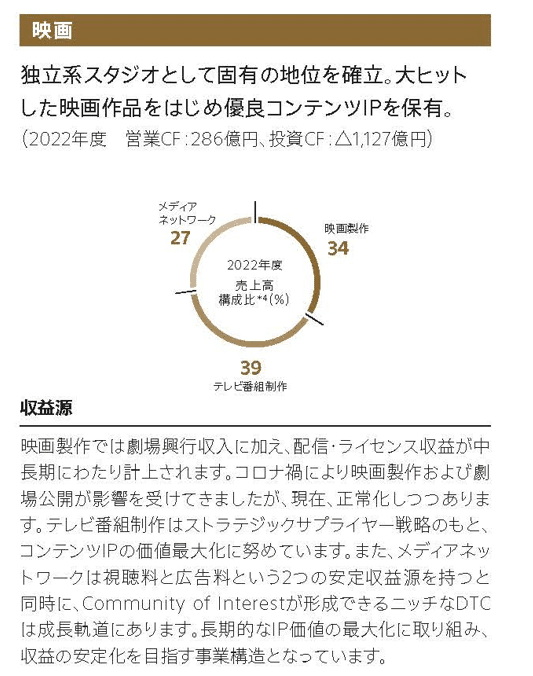

③映画事業は映画製作が34%、テレビ番組制作(アメリカの3大ネットワークや、ケーブルテレビ局、ネットフリックスなどへのコンテンツ制作)が39%、メディアネットワーク(配信メディアで視聴料や広告料を得るモデル)が27%となっています。

映画製作以外の規模が大きく、従来のような映画のヒットコンテンツが出るかに左右されにくい安定した構成となってきています。

動画配信サービスの普及など、コンテンツの販売先は増加していますから、それによって収益基盤の安定が期待できますし、事業自体の成長も期待されます。

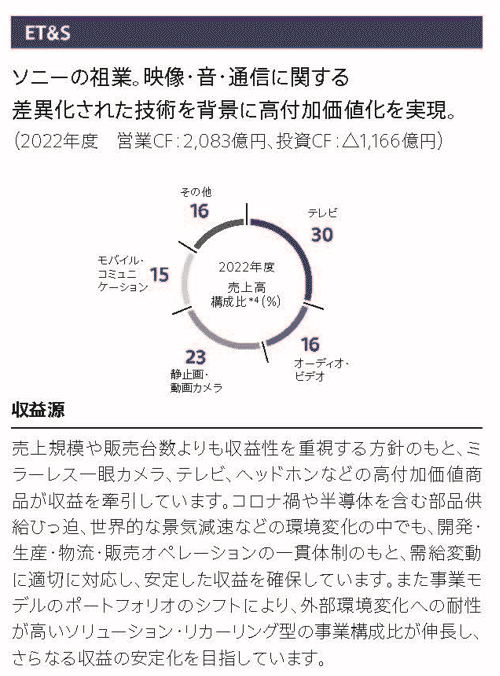

④エンタテイメント・テクノロジー&サービスはテレビが30%、カメラ類が23%、オーディオ系が16%、モバイルが15%など、テレビを中心に分散した構成となっています。

こちらは、景気の動向に一定の影響を受けます。

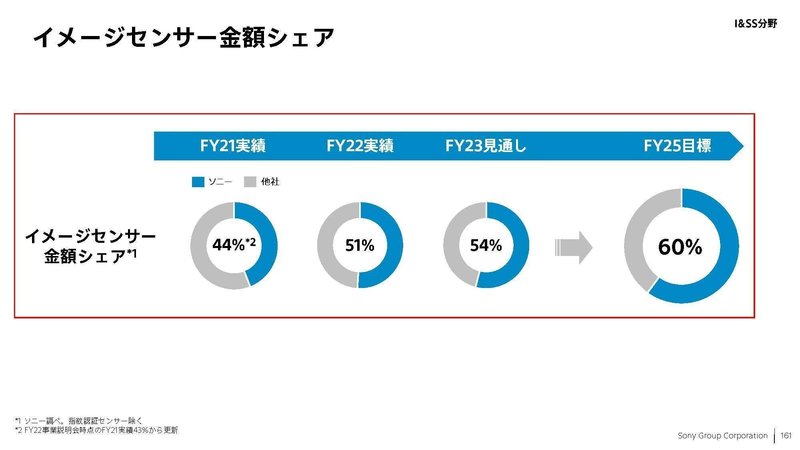

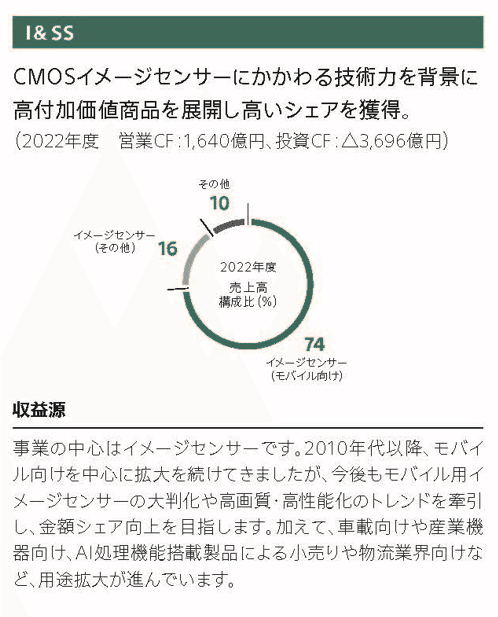

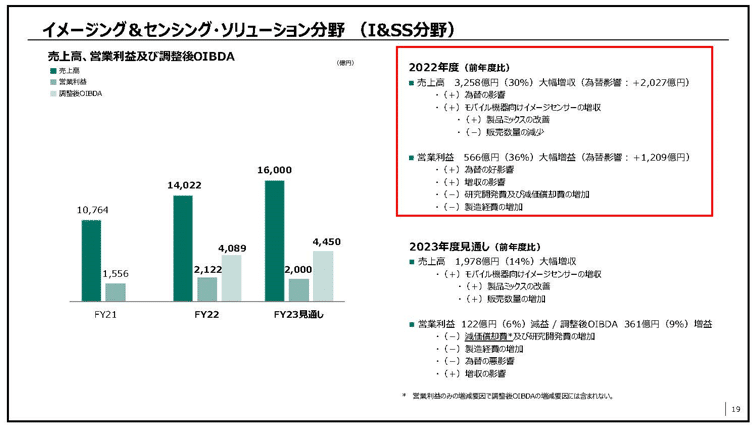

⑤イメージング&センシング・ソリューション事業はイメージセンサーを中心とする事業で、2022年の金額ベースでの市場シェアは51%と非常に強い事業です。

売上構成ではモバイル向けが74%と主力で、モバイル販売、景気動向の影響を一定程度受けます。

イメージセンサーのその他用途は16%と、まだ規模は小さいですが、車載向けや、産業機向け、AI処理機能搭載品など用途拡大が進んでいるとしています。

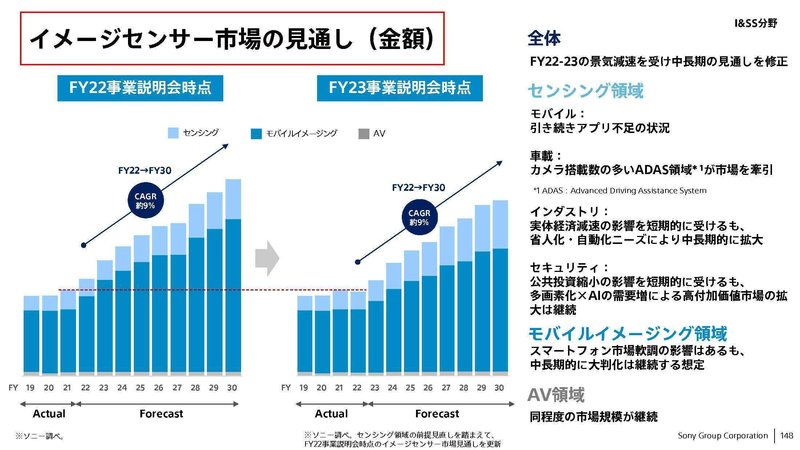

イメージセンサーの市場見通しを見ても、今後はさらに多様なものにカメラが搭載される時代になっていきますので長期的には市場の大きな成長が見込まれています。

直近では消費低迷によって、市場予測の下方修正を行っていますが長期的には市場と共に成長が見込まれる事業です。

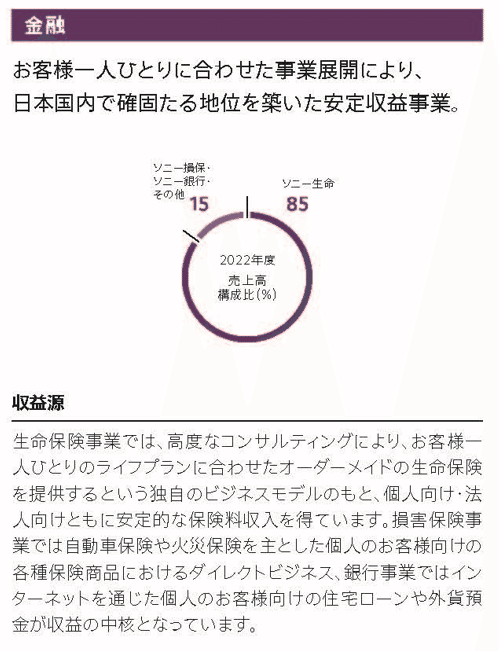

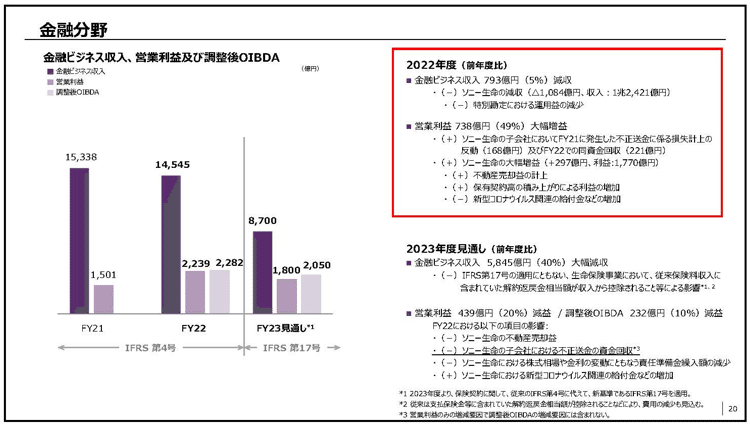

金融事業の主力はソニー生命で85%を占めています。

事業全体としては、市場の変化や市場成長の中で、今後も期待できる事業を多数展開している事が分かります。

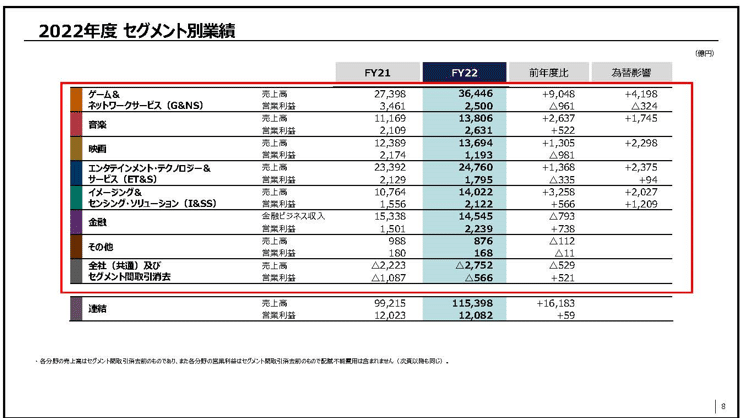

2023年3月期時点でのそれぞれの事業ごとの売上と(営業利益)の構成は以下の通りです。

①ゲーム&ネットワークサービス:31% (20%)

②音楽:12% (21%)

③映画:12% (9%)

④エンタテイメント・テクノロジー&サービス:21% (14%)

⑤イメージング&センシング・ソリューション:11% (17%)

⑥金融:13% (18%)

売上・利益ともに分散した構成で、各事業とも一定の規模を持っていますが、ゲームや音楽、映画といったエンタメ関連の規模が大きい企業となっています。

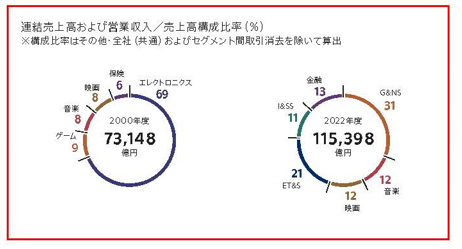

ソニーは家電のイメージが強いように、以前はエレクトロニクスが中心の企業で2000年度時点ではエレクトロニクスが売上の69%を占めていました。

ですが、近年のソニーはエンタテイメントの企業として成長しており、ゲーム・音楽・映画の売上は1995年度は1兆円ほどでしたが2022年度には6.4兆円まで拡大しています。

エレクトロニクスの企業からエンターテイメントの企業へ転換した事が分かります。

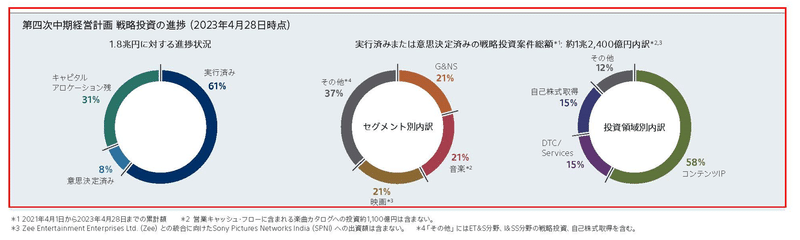

投資の方向性としても、エンターテイメント関連の投資が大半です。

2021年度~2023年度の第四次中期経営計画での1.8兆円の投資予定に対して、2022年度時点は1兆2400億円の投資を行っていますが、その内ゲーム・音楽・映画がそれぞれ21%で計63%と全体の6割以上をエンターテイメント関連の3事業へ投資しています。

特に投資を進めているのがコンテンツIPの取得で58%を占めています。

グローバルな動画配信サービスの普及など、コンテンツやIPのグローバル展開がしやすい土壌は出来ています。

さらに、媒体が増えた事でゲームのヒット作を映画や動画、音楽へ横展開していく事も容易になり、IP活用の可能性が高まる中で、コンテンツやIPを軸として、エンターテイメント領域を拡大していこうとしている事が分かります。

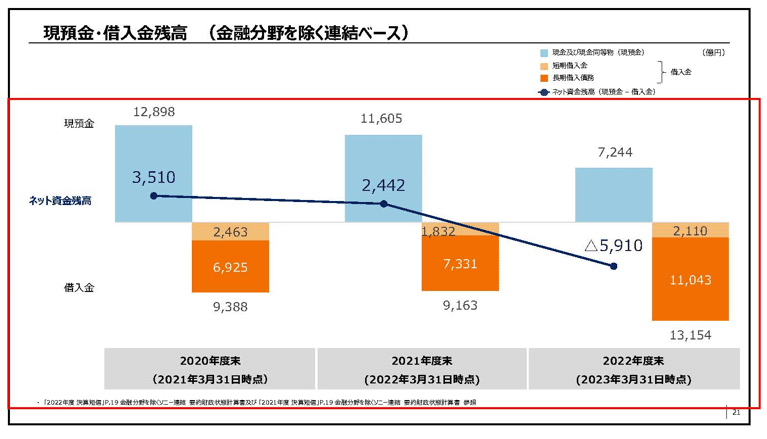

特に近年は有利子負債を増加させつつ投資を進めており、積極投資の姿勢が鮮明です。

また、金融事業では2024年1月31日にソニーペイメントサービスの株式一部売却を行い、さらに2024年2月14日にはソニーフィナンシャルグループのスピンオフ上場の準備開始を始めたとしています。

国内事業が中心で大きな成長が難しくなった金融事業では回収のフェーズに入っている事が分かります。

回収した資金に関してもエンタメ事業への投資拡大に利用していくと考えられます。

さらに直近では、インドの大手メディアであるジー・エンタテイメントと進めていた合併がとん挫しています。

ジー・エンタテイメントの合併頓挫による資金と金融事業で回収した資金を併せて、エンタメ領域へ大規模な投資を行う事が想定されます。

その投資先やエンタメ企業として成長していけるのかに注目です。

続いて近年の業績の推移を見ていきましょう。

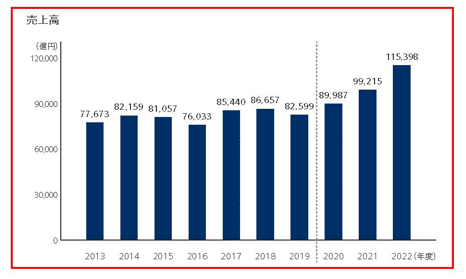

ここ10年ほどの売上の推移を見ていくと、2013年度~2019年度あたりまでは横ばい傾向が続きますが、2020年度以降は拡大しており、2022年度は特に大きな伸びを見せ、初の10兆円を突破し11兆5398億円となっています。

営業利益の推移を見ていくと2013年度は265億円と低利益水準でしたが、そこから増益傾向で推移しており2010年代後半には7000億円~9000億円ほどで推移するまでになっています。

2019年度までは売上は横ばい傾向でしたが、収益性の改善が進んでいた事が分かりますね。

そして売上が拡大していた2020年度以降は利益も堅調で、ここ2年ほどは過去最高の1.2兆円を超える営業利益を達成しており、近年のソニーは非常に好調だという事が分かります。

好調となっているのは事業の成長による影響もありますが、大きく円安が進んだ為替の影響もあります。

2022年度の為替の影響を見てみると、前期比で売上高では+1兆2643億円、利益面でもは+979億円となっています。

2024年3月期も円安が続く中で好影響が期待されます。

ちなみに、2022年度は前期比で営業利益が59億円の増益でしたから、2022年度は為替の影響を除くと減益になっていた事も分かります。

もちろん利益水準自体が2021年度と2022年度は高水準ですから、好調が持続している事は間違いありませんが2022年度は一定の収益性の悪化があった事が分かります。

では続いて、その収益性悪化の要因を見ていきましょう。

2023年3月期の為替の影響を除いたセグメント別の営業利益の前期比を見てみると以下の通りです。

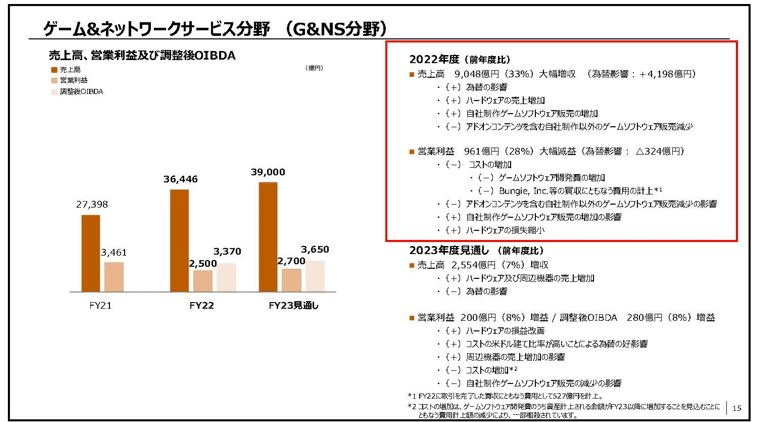

①ゲーム&ネットワークサービス:▲637億円

②音楽:+522億円

③映画:▲981億円

④エンタテイメント・テクノロジー&サービス:▲429億円

⑤イメージング&センシング・ソリューション:▲643億円

⑥金融:+736億円

音楽事業と金融事業以外は減益となっている事が分かります。

まず、①ゲーム&ネットワークサービスはハードの売上が堅調だった一方でコストの増加や、自社ソフトの販売減少の影響を受けています。

巣ごもり需要が落ち着きソフト面では一定の悪化が起きている事が分かります。

基本的にハードは低利益率か赤字で、それをソフトなど利益率の高い商品で回収するモデルとなっています。

巣ごもり需要が落ち着く中で、利益率の高いソフトの販売が伸びにくいと考えると今後も利益面は一定程度悪化した状況が続きそうです。

③映画事業では、前期の大型作品の反動と、前期にあった事業譲渡益700億円の反動がありました。

一時要因の反動による影響が大きいという事です、となると2022年度の利益水準が実力値と考えられますので、2024年3月期も大ヒット作が出なければ業績悪化が考えられます。

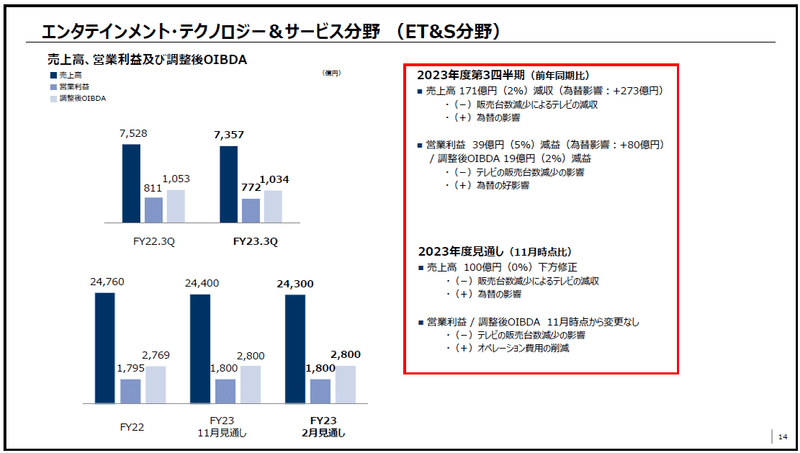

④エンタテイメントテクノロジー&サービス分野ではデジタルカメラは好調ですが、主力のテレビの販売台数減少を受けて減益となっています。

景気の影響を受ける事業ですから、景気が伸び悩む中で2024年3月期も苦戦傾向が想定されます。

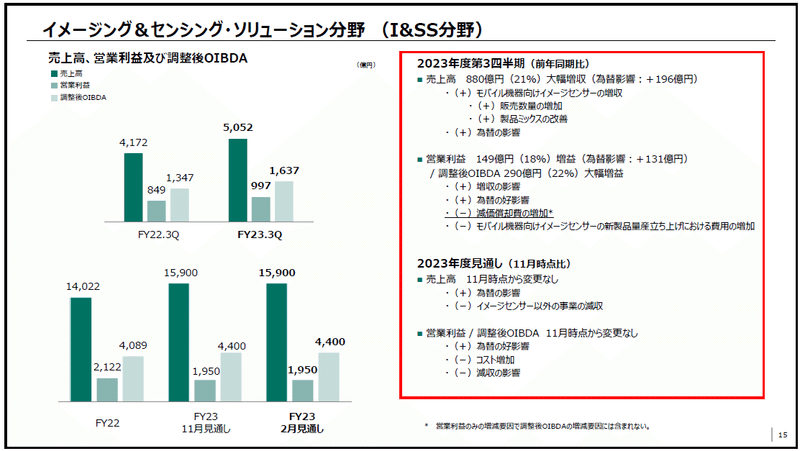

⑤イメージング&ソリューションは主力のモバイル向けの販売数量は減少による影響を受けています。

こちらも景気減速、消費低迷の中で2024年3月期も一定の悪影響が想定されます。

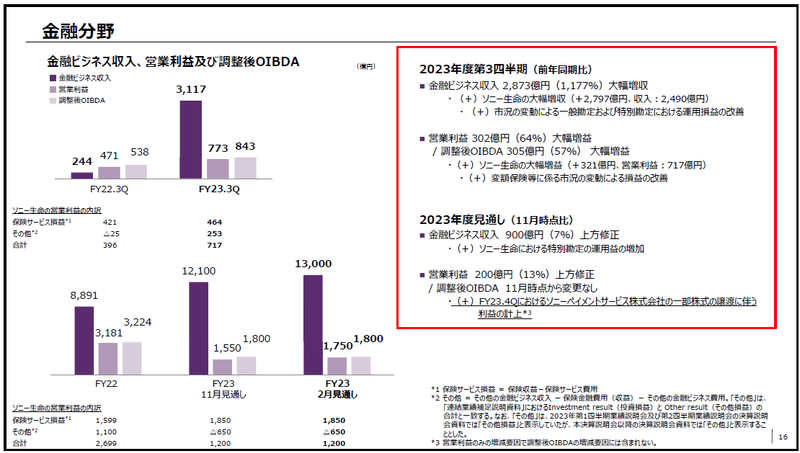

また好調だった⑥金融事業も、その要因はソニー生命での不動産の売却益や、ソニー生命子会社の不正送金の資金回収が出来た事による利益など特殊要因が大きいです。

となると2024年3月期はその反動による悪化が考えられます。

つまり2024年3月期は、2023年3月期時点で収益性が悪化していた4つの事業で苦戦継続の可能性が高く、さらに好調だった金融事業も業績悪化の可能性が高いという事です。

業績自体は一定の悪化が考えられますから、ゲームではハード浸透が進むのか、市況の改善が進むのかなどに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

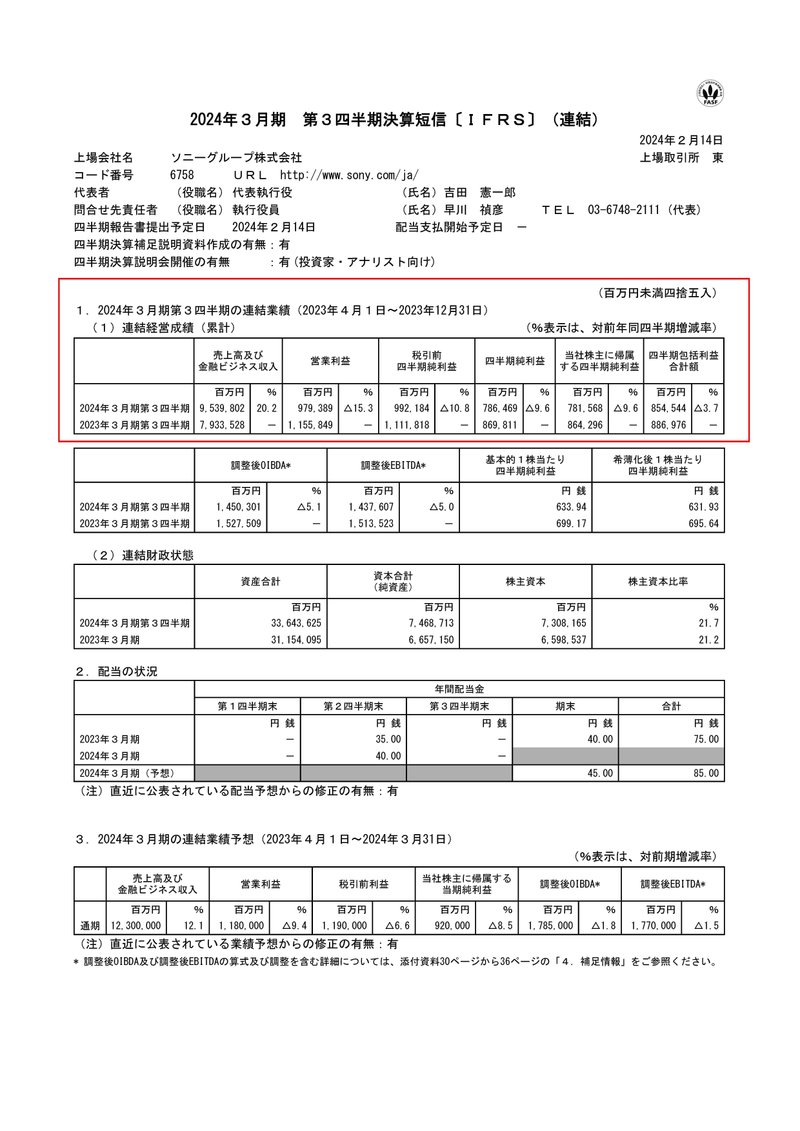

今回見ていくのは2024年3月期の3Qまでの業績です。

売上高:9兆5398億円(+20.2%)

営業利益:9794億円(▲15.3%)

純利益:7816億円(▲9.6%)

増収が続きながらも減益となっています。

もう少し詳しく業績を見ていきましょう。

まず為替の影響を見ていくと、売上で+3985億円、利益面では+969億円と好影響が継続しています。

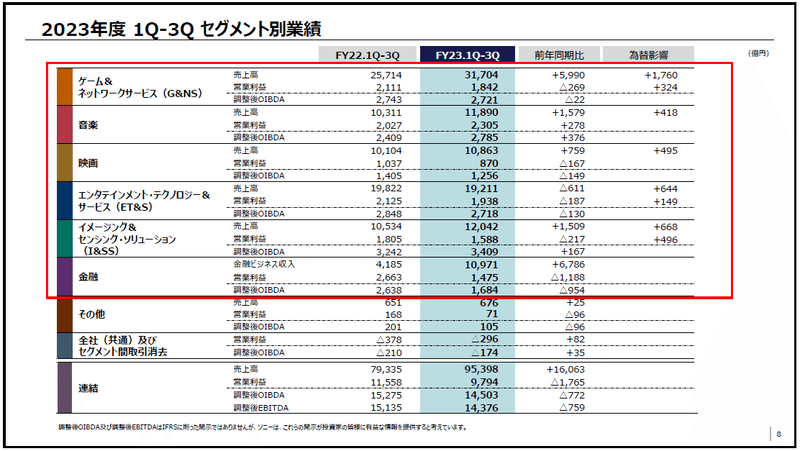

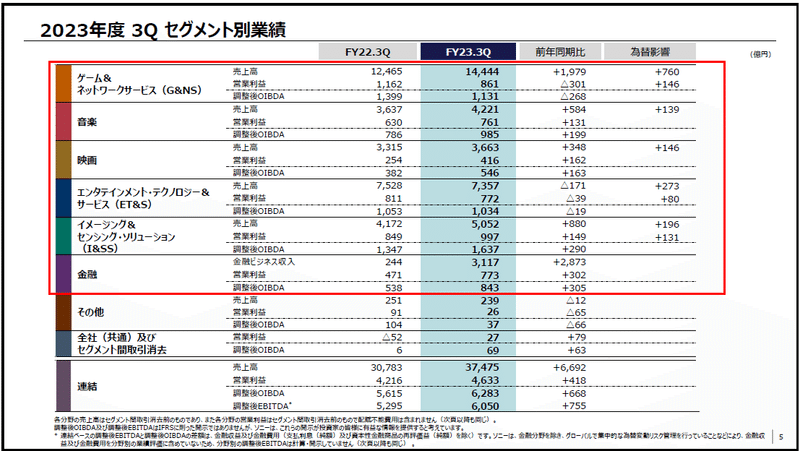

続いて、為替の影響を除いたセグメント別の営業利益の前期比は以下の通りです。

①ゲーム&ネットワークサービス:▲593億円

②音楽:+278億円

③映画:▲167億円

④エンタテイメント・テクノロジー&サービス:▲336億円

⑤イメージング&センシング・ソリューション:▲713億円

⑥金融:▲1118億円

やはり、想定通りで巣ごもり需要の減少や景気停滞、一時要因の反動などを受けて、音楽以外の事業が業績悪化となっています。

とはいえ、3Q単体の業績を見ていくと音楽の好調が継続する以外にも、映画やイメージセンサ、金融事業は前期比で増益となっており一定の収益性改善が進んでいます。

3Q単体の状況についてもう少し詳しく見ていきます。

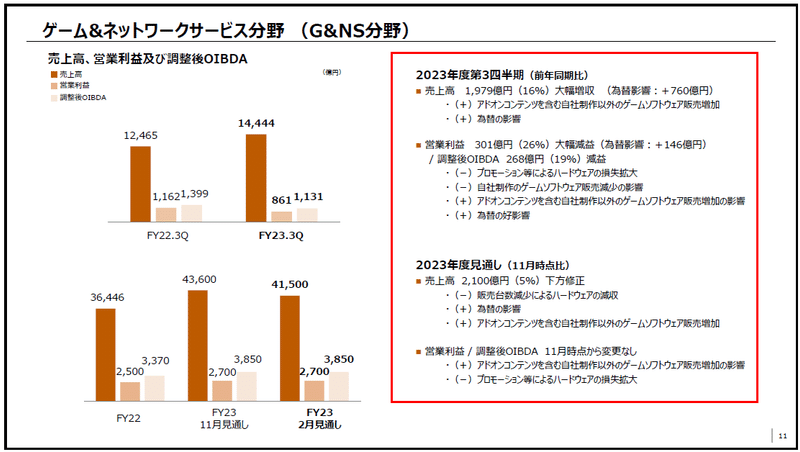

ゲーム&ネットワークサービス事業では、アドオンコンテンツ含む自社製作以外のゲームソフト販売増加を受けて、売上は好調だったものの、プロモーション等によるハードウェア損失の拡大、自社制作ソフトの販売減少を受けて減益となっています。

大型プロモーションにも関わらず、ハードと自社ソフトが伸び悩んでいます。

PS5の販売台数も2500万台の予想から2100万台へ引き下げ、通期の売上予想は2100億円の下方修正となっており、販売面が苦戦している事が分かります。

利益率の高いソフトを売るにはハードの普及が必要ですから、ハード面が伸び悩む中で苦戦が続く事が想定されます。

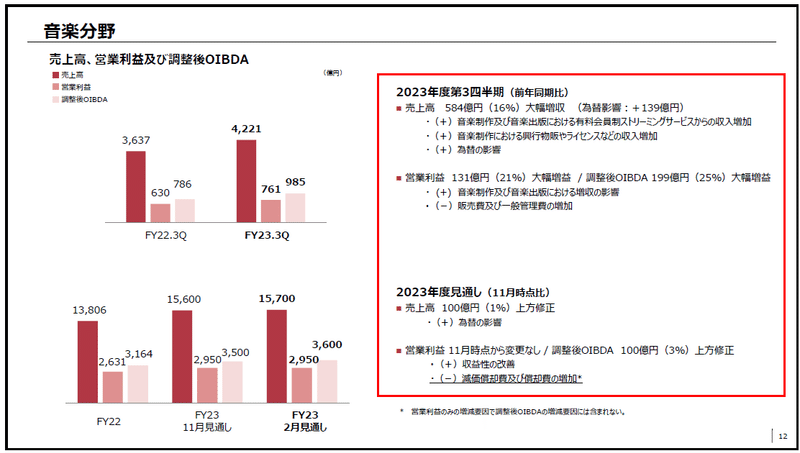

音楽分野はストリーミングサービスの拡大によって好調が続いており上方修正も行っています。

市場の成長も続いていますし、好調が続く事が期待されます。

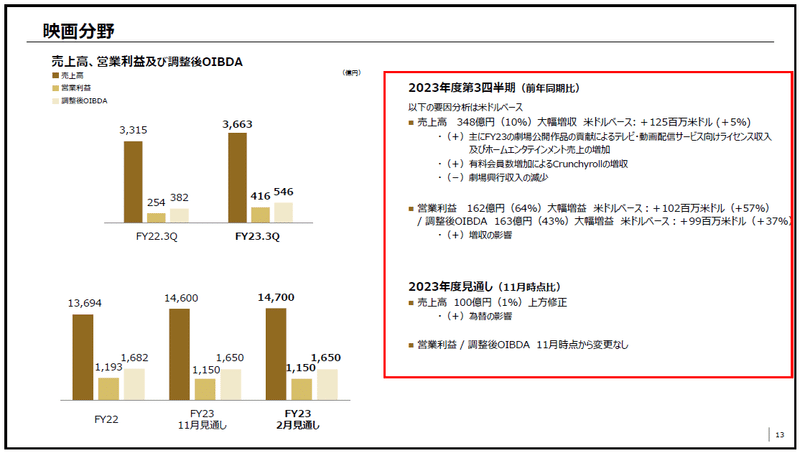

映画事業では、劇場公開作品のテレビ・動画配信サービス向けのライセンス収入増加やメディアの有料会員増加によって好調です。

3Qまでの累計では一時要因の反動があり、減益ですが動画配信が普及する中で事業自体は成長が続いており、今後も成長が期待されます。

エンタテイメント・テクノロジー&サービス事業ではテレビの販売不振を受けて若干ながらも減益となっています。

景況感から考えても、この事業は苦戦が続く可能性が高そうです。

イメージング&センシング・ソリューション事業ではモバイル向けのイメージセンサーの増収によって増収増益となっています。

コスト面では新製品量産立ち上げによる費用増加があったとしていますので、その影響が減少する今後はさらなる利益面の改善が期待されます。

金融分野では、ソニー生命が市況変動によって大幅増益となっています。金融相場上昇の好影響を受けており、2024年2月時点の相場環境を考えてみても4Qも好調が継続すると考えらえます。

また、2024年1月31日にはソニーペイメントサービスの一部株式売却を行い、200億円の利益を計上を見込んでおり4Qではその影響もあり好調が期待できます。

3Qまでの累計では苦戦している事業が多いものの、一時要因の反動による影響が大きい映画事業や金融事業は、事業自体は堅調ですし、イメージセンサーの事業も改善が期待できます。

ゲームは苦戦が続く可能性が高いですが、今後も他事業による一定の業績改善は期待できそうです。

苦戦しているゲーム関連の事業で、自社ソフトのヒット作が出てくると、さらなる改善が期待されますので、その点には注目です。

この記事が気に入ったらサポートをしてみませんか?