リクルート【6098】米国の求人件数減少の中での現状と今後

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社リクルートホールディングスです。

リクナビやSUUMO、ホットペッパー、ゼクシィなどのサービスで知られている企業ですね。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

リクルートの事業セグメントは以下の3つです。

①HRテクノロジー事業:indeedやGLASSDOORといった求人広告や採用ソリューションサービス

②マッチング&ソリューション事業:マッチングプラットフォームや業務・経営支援SaaSの提供

(1)販促領域:SUUMO、ホットペッパー、ゼクシィなど

(2)人材領域:リクナビ、リクナビネクスト、タウンワークなど

(3)Air BUSINESSTOOLS:販促領域や人材領域での顧客との接点を活用し、決済サービスのAirペイなど経営支援を行うSaaS

③人材派遣事業:リクルートスタッフィングなど、日本、欧州、米国、豪州で人材派遣サービスを提供

人材関連を中心に、多様な分野でマッチングプラットフォームの運営などを行っている企業です。

2023年3月期時点でのセグメント別の売上と(利益)の構成は以下の通りです。

①HRテクノロジー事業:32% (62%)

②マッチング&ソリューション事業:22% (20%)

③人材派遣事業:46% (18%)

売上は分散した構成ですが、利益面は利益率の高いHRテクノロジー事業が6割以上を稼ぐ主力となっています。

indeedなど、求人や採用市場の動向に業績が左右されやすいという事ですね。

主力のHRテクノロジー事業の地域別の売上構成は以下の通りです。

米国:68%

米国以外:32%

indeedの主力市場はアメリカですから、特にアメリカの市場の影響は受けやすくなっています。

また、同じ1ドルの利益でもドル円が100円と150円では、利益が大きく変わるように米国市場で利益率の高いマッチングのプラットフォームを行っているという事は、円安は好影響が大きいという事です。

円安が続く中ではその好影響が期待されます。

続いてリクルートの業績の推移を見ていくと、長期的な成長が続いており、特に2010年代以降は大きな成長を見せています。

リクルートは創業時は紙媒体で求人広告を中心に事業を展開し、そこから「じゃらん」「ゼクシィ」など広告領域で事業拡大を進めてきました。

そして近年は、事業領域を拡大しつつ事業をオンライン化しマッチングのプラットフォームとして拡大し、さらに、積極的に大型のM&Aも行う事で成長してきました。

その中でも2010年代以降の大きな成長を支えているのは、積極的なM&Aとそれに伴う海外展開で、特に影響が大きかったのが2012年に買収したindeedです。

さらに2018年に買収したGLASSDOORも大きな規模を持っています。

月間のユニークビジターはindeedが3億5000万人、GLASSDOORが5500万人となっています。

大規模な買収を行い、さらに買収後に事業が大きく成長した事もあり、indeed買収以前の2012年の売上は国内がほぼ全てでしたが、2024年3月期時点では海外売上比率は53%となり、現在は海外中心の企業となりました。

2012年と言えば米国ではリーマンショックの影響も残っていましたし、為替も80円台前後で推移していました。

割安で買収可能な時期に大型の買収を行い、それが成果を見せ近年は大きな成長を見せている事が分かります。

リクルートと言えば国内ではリクナビやホットペッパーなどでよく知られていますが、実は海外の人材関連の事業が重要な企業なんですね。

続いてコロナ以前の2019年度~2022年度までの4年ほどの業績の推移を見ていくと、2020年度はコロナの影響で採用市場含め経済活動が停滞した影響を受けて苦戦していますが、2021年度以降はコロナ以前を大きく上回る水準となっています。

近年リクルートは非常に好調な状況にいるという事です。

ではどうして好調だったのか、セグメント別の業績の推移を見ていくと大きく伸びたのは、先ほど見たように主力事業となったindeedなどのHRテクノロジー事業です。

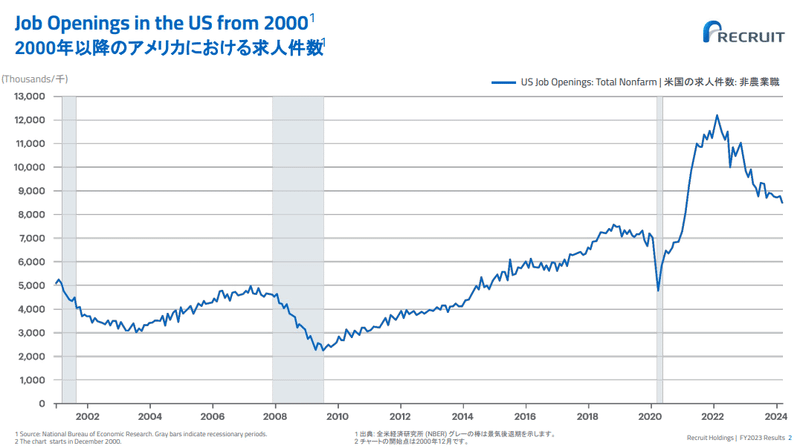

2000年以降の主力市場のアメリカの求人件数を見てみると、2020年は経済停滞で求人件数が大きく減少したものの、2021年以降は急速に経済活動が再開し人手不足が進んだ影響で、求人件数がコロナ以前を大きく上回り推移しています。

経済も堅調ですし、インフレに伴い賃金上昇も続いています。

そんなアメリカ市場を主力として事業を展開出来ている事が、近年の好調の要因だと分かります。

また、好調なのはアメリカ市場だけではありません。

人材派遣事業の業績の推移をみても2020年度はコロナ禍で一時的な悪化が見られたもののそれ以降は回復を見せ、それ以降は国内外ともコロナ以前を上回る水準で推移しています。

国内外ともに人材市場が良好で、HRテクノロジー、人材派遣共に好調な状況だという事ですね。

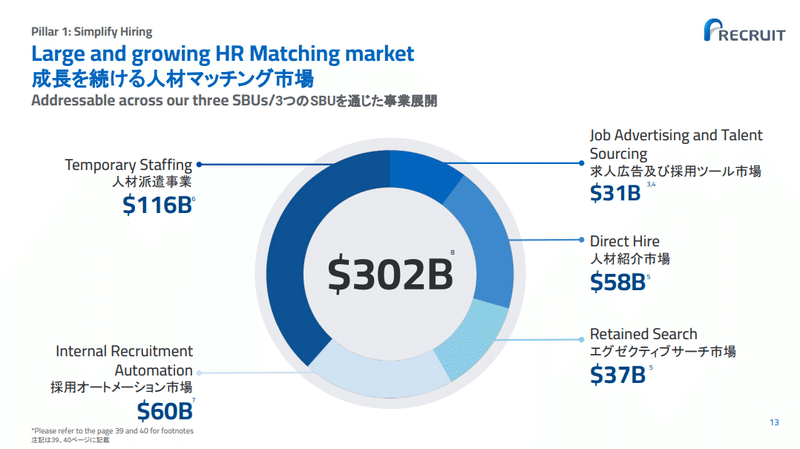

ちなみに、人材市場は3020億ドルと非常に規模が大きい市場です。

その市場は求人広告や人材紹介、エグゼクティブや人材派遣、採用オートメーションなど多岐に渡りますが、リクルートは国内外で多様なサービスを複合的に提供しており、この大きな市場全体にアプローチできるのが強みです。

今後のトレンドしても、労働市場のひっ迫や人材のグローバル化、流動性の高まりが進む中で、需要の拡大が期待されますし、特にオンライン採用やAIによる採用プロセスの自動化、採用業務のアウトソーシングが進むことも期待されています。

なのでリクルートも、市場の成長による好調が期待できる状況だという事ですね。

とはいえ、長期的な成長トレンドは期待できるものの、短期的には不透明感がある状況です。

というのも主力のアメリカ市場ではコロナ禍からの急激な経済回復を受けて、求人件数は増加し過ぎた側面があります。

なので求人件数の推移を見てみるとコロナ以前と比べると高水準で推移するものの、2023年以降は減少傾向にあります。

急拡大から落ち着きを見せ始めている状況ですから、長期的には成長が期待できるものの、2024年3月期や2025年3月期あたりは伸び悩みの可能性があるという事です。

求人市場の動向には注意が必要な状況です。

また、人材関連の事業が好調となる一方で苦戦傾向にあるのが、ホットペッパーやSUUMOなどを展開しているマッチング&ソリューション事業の販促領域です。

リクナビなどの人材領域はコロナ以前を上回る売上で推移していますが販促領域は下回った推移となっています。

その結果マッチング&ソリューション事業全体も、人材領域の拡大で売上に関してはコロナ以前を若干上回ったものの、キャッシュを稼ぐ力を表す調整後EBITDAはコロナ以前を下回る水準で推移しています。

この事業もリクナビなど人材関連の事業は堅調ですが、販促領域で経済活動の回復が遅れている影響があるという事ですね。

とはいえ、販促領域でも業績の改善は続いていますし2024年3月期以降では経済活動がさらに回復しています。

となると一定の業績回復は期待されるでしょう。

業績の回復が続く事は期待されますが販促領域のサービスでは、競合のサービスも多いですし人口減少が進む中で大きな拡大が期待できる状況とは言い難いです。

そんな中で、今後の成長のために拡大を進めているのが業務の効率化を行うSaaSである「Air Business Tools」です。

AirペイはCMも積極的に行っていますから、ご存じの方も多いと思います。

販促領域のマッチングプラットフォームでは、ホットペッパーなど大きなシェアを持ち、実際の店舗とつながりのあるサービスが多数あります。

なのでそのつながりを生かし、業務支援SaaSを組み合わせる事で事業領域を拡大しLTV(ライフタイムバリュー)の増加を進めていきたいという事です。

SaaSに関しては潜在顧客がまだまだ拡大余地は大きいとしており、国内のマッチングサービスは成長市場とはいえない状況ですから、このソリューションで拡大が進むかには注目です。

という事でリクルートは、人材採用を中心に多様な分野でマッチングプラットフォームの運営を行っています。

2010年代以降はindeedやGLASSDOORなどの大型のM&Aを積極的に行い、海外のHRテクノロジー事業を中心に大きな成長を見せており好調です。

特にコロナ以降では、アメリカの求人件数の大幅な増加と円安の影響などもあり非常に好調になっています。

今後も人材系の市場は拡大が期待されますが、とはいえコロナ明けで求人件数が大きく伸びすぎた側面があり、アメリカの求人件数は減少傾向にあります。

2024年3月期や2025年3月期あたりは、成長が一定の停滞を見せる可能性があるという事です。

アメリカの求人市場の動向には注目です。

また、市場拡大の期待が難しい国内の販促系のサービスでは業務支援SaaSによってLTVの増加を進めていこうとしていますのでその取り組みにも注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の通期の業績です。

売上高:3兆4165億円(▲0.4%)

営業利益:4025億円(+16.9%)

純利益:3537億円(+31.1%)

減収となりながらも増益となっており、利益面は堅調な状況が続いています。

もう少し詳しくセグメント別の売上の前期比を見ていくと以下の通りです。

①HRテクノロジー事業:▲9.2%

②マッチング&ソリューション事業:+5.8%

③人材派遣事業:▲0.4%

売上面では前期までは好調だった、HRテクノロジーを中心に人材関連のサービスが伸び悩み、リクルート全体の減収に繋がっていた事が分かります。

続いてセグメント利益の前期比を見ていくと以下の通りです。

①HRテクノロジー事業:+21億円

②マッチング&ソリューション事業:+614億円

③人材派遣事業:▲43億円

利益面は、売上が好調だったマッチング&ソリューション事業の大幅増益を受けて好調だった事が分かります。

そして、売上が減少していたHRテクノロジー事業でも若干ながらも増益と収益性が向上していた事が分かります。

ではどうしてこういった状況だったのか、各事業についてもう少し詳しく見ていきましょう。

まず、HRテクノロジー事業では米国以外の市場は増収となったも主力の米国市場が減収となりました。

やはり米国の求人市場が一定の落ち着きを見せる中で、減収となった事が分かります。

ちなみに、ドルベースの売上では米国以外の市場も減収となっています。円安の影響を除くとグローバルで売上面は苦戦傾向にある事が分かります。

ですが、その一方で若干ながらも増益とはなっていました。

販管費の内訳をみると、広告宣伝費が前期比で▲19.9%となっていますので、市況が低迷する中で販管費を抑制した事で増益を達成したと考えられます。

米国の求人件数は減少傾向にあるとはいえ、コロナ禍を経ての人手不足で急拡大が進み過ぎた側面があり、現在の水準もコロナ以前と比べると高水準です。

なので、市況に合わせた広告費の調整によって近年の高利益水準が維持できるという事ですね。

求人件数の減少傾向は続いていますので、市況には注意が必要ですが、大きな円安も続いていますし、広告費の調整で今後も一定の高利益水準が期待できそうです。

続いてマッチングは&ソリューション事業では人材領域、販促領域が共に増収となりました。

特に大きく伸びていたのは販促領域ですから、国内の経済活動の活発化を受けて、大きく業績が改善していた事が分かります。

さらに、業務支援SaaSの事業も成長が続いており、例えばAirペイは前期末の39.4万アカウントから47.5万アカウントまで増加しています。

4Q単体では人材領域は減収となっており、国内の人材市場も伸び悩みの可能性が見え始めておりその動向には注意が必要ですが、販促領域は堅調な状況が続いていますし、業務支援SaaSも成長しています。

経済活動も活発化した状況が続いていますから販促領域の好調を背景に堅調な業績が期待されます。

最後に人材派遣事業では国内は増収で堅調な状況ですが、海外が減収となりました。

この事業でも一定の苦戦傾向がみられる海外市場の影響があったと考えられ、今後の動向には注意が必要です。

今後のリクルートでは販促関連の事業の堅調な状況は期待できるものの、それ以外の事業では市況が落ち着きを見せる中で不透明感がある状況だという事ですね。

そういった中でリクルートの通期予想を見ても、幅を持たせた予想となっており、売上は若干の増収or減収、利益面も数%程度の減益~10数パーセント程度の増益となっています。

求人市場や為替次第ではある程度の変動がある状況だと考えられますから、その点に注目です。

この記事が気に入ったらサポートをしてみませんか?