オークマ【6103】工作機械の会社は受注から納品に時間がかかるので業績の悪化がこれから進む話

日経平均に採用されている銘柄を取り上げているこのnote、今回取り上げるのはオークマ株式会社です。

工作機械を主力とする企業です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

まず、主力製品は以下の5つです。

①NC旋盤:NC(コンピュータによる数値制御)によって、自動化された旋盤(回転させて切削加工を行う工作機械)。

②マシニングセンタ:中ぐり、フライス削り、穴あけ、ねじ立て、リーマ仕上げなど多種類の加工をNCで行え、多種多様な加工に必要な工具の交換も自動で出来るより自動化された工作機械

③複合加工機:NC旋盤+マシニングセンタの機能を持つ工作機械④NC切削盤:NCの研削盤

⑤その他

NCの自動化された工作機械を提供している企業です。

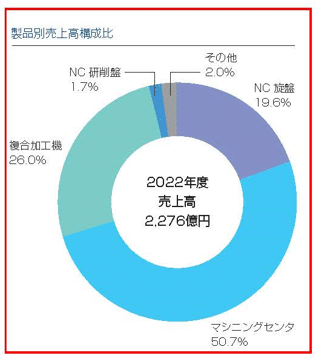

2022年度の製品別の売上構成を見ていくと以下の通りです。

①NC旋盤:19.6%

②マシニングセンタ:50.7%

③複合加工機:26.0%

④NC切削盤:1.7%

⑤その他:2.0%

マシニングセンタが売上の約半分を占める主力製品ですが、NC旋盤や複合加工機にも大きな規模を持った構成となっています。

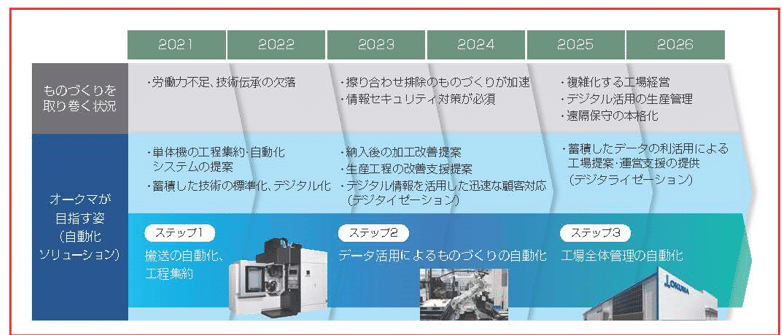

現在の市場環境としても労働力不足や技術伝承の欠落が起きており、そういった中で自動化ニーズは大手企業だけでなく多くの中小企業でも拡大が見込まれます。

市場の成長を受けて企業としても成長が期待されます。

また、今後は機械単体での自動化を進めるだけでなく、その機械の納入後の加工改善提案や工場全体での自動化を進めるソリューション企業としての成長をしていこうとしていますので、そういった取り組みにも注目です。

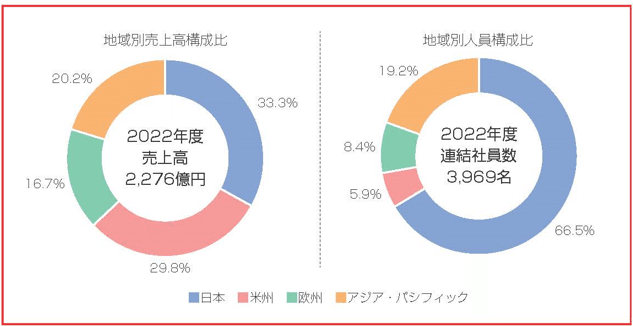

続いて地域別の売上高の構成を見ていくと以下の通りです。

①日本:33.3%

②米州:29.8%

③欧州:18.7%

④アジア・パシフィック:20.2%

日本が最も規模が大きく1/3を占める主力市場ですが、海外市場が2/3を占めており海外を中心に事業を行っています。

グローバルでの設備投資の需要が重要になっています。

また、人員別の構成を見ていくと日本市場が66.5%となっており、日本を中心に事業を行っています。

生産拠点も日本が多く、輸出企業の側面が強い企業です。

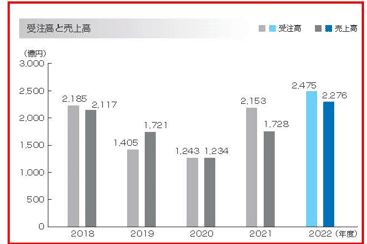

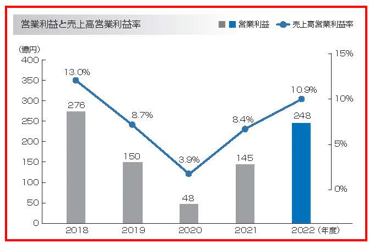

続いて近年の業績の粋を見ていきましょう。

ここ5年ほどの業績の推移を見ていくと2018年度~2020年度までは売上・利益ともに減少が続き、そして2021年度以降は改善が進んでいます。

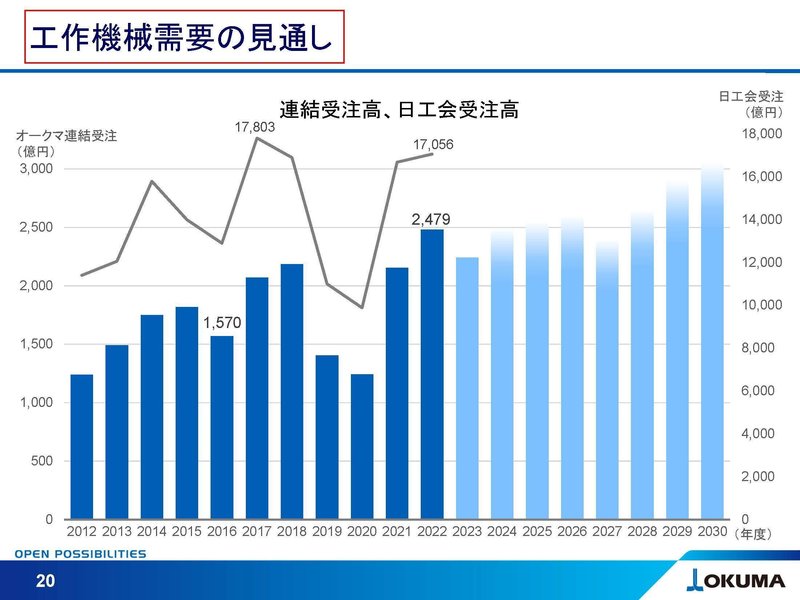

工作機械需要の動向を見てみると、業績と同様の推移を見せており、2020年度までは需要も減少したものの、2021年度以降は拡大しています。

市場の動向に業績が左右されやすい事が分かると思います。

設備投資需要の動向が重要な企業だという事ですね。

2024年3月期では、一定の景気減速がみられておりその影響がある事が想定されます。

また、2022年度の需要は2018年度を上回り、売上も2018年度を上回る水準となったものの、利益面は2018年度には及んでいません。

原燃料高が進んでいますから、一定の収益性の悪化が起きていると考えられます。

さらに、投資拡大によるコスト増も起きています。

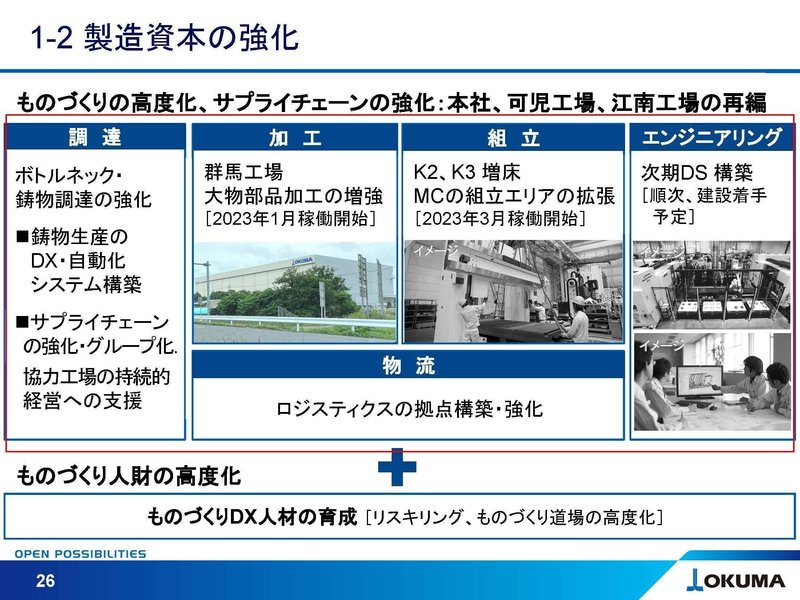

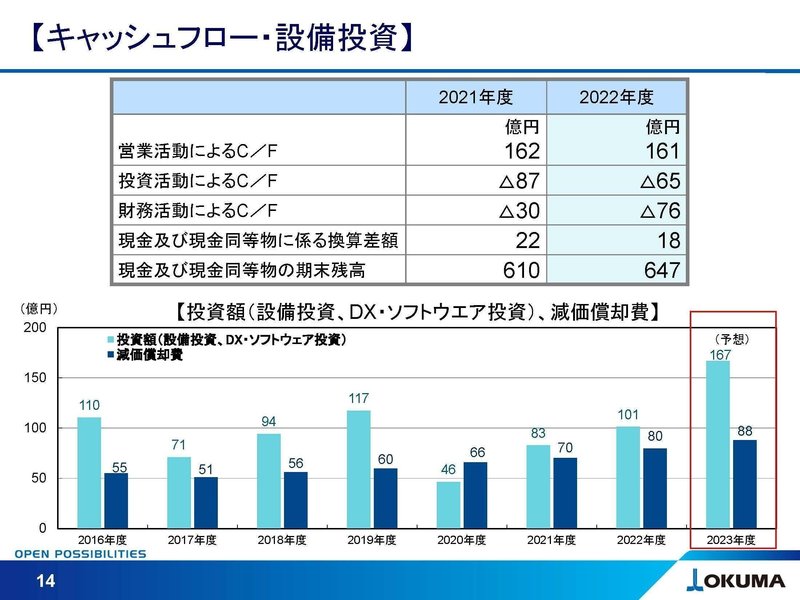

ものづくりの高度化、サプライチェーンの強化に向けて2023年1月には新工場の建設や、2023年3月には組み立てエリアの拡張を行っており、今後も積極的な投資を計画しています。

そういった中で、設備投資や減価償却費は拡大傾向にあり、2024年3月期も拡大を見込みます。

今後も自動化ニーズは根強いですから、こういった投資は長期的には業績の拡大に貢献すると考えられるものの、一定の需要低迷が考えられる2024年3月期においては業績の押し下げ要因となる可能性があります。

現在は効率化や価格改定など収益性改善の取り組みを進めていますので、原燃料高や減価償却費増加の影響をを打ち返していけるかに注目です。

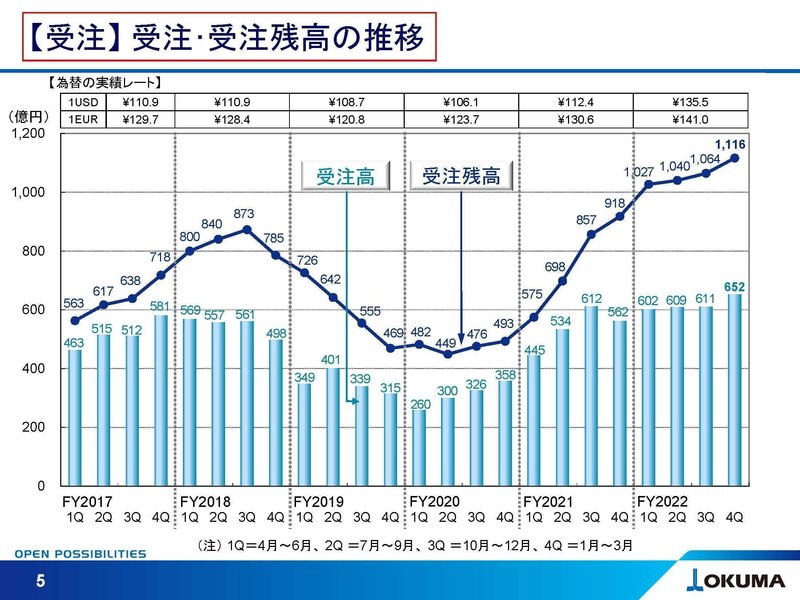

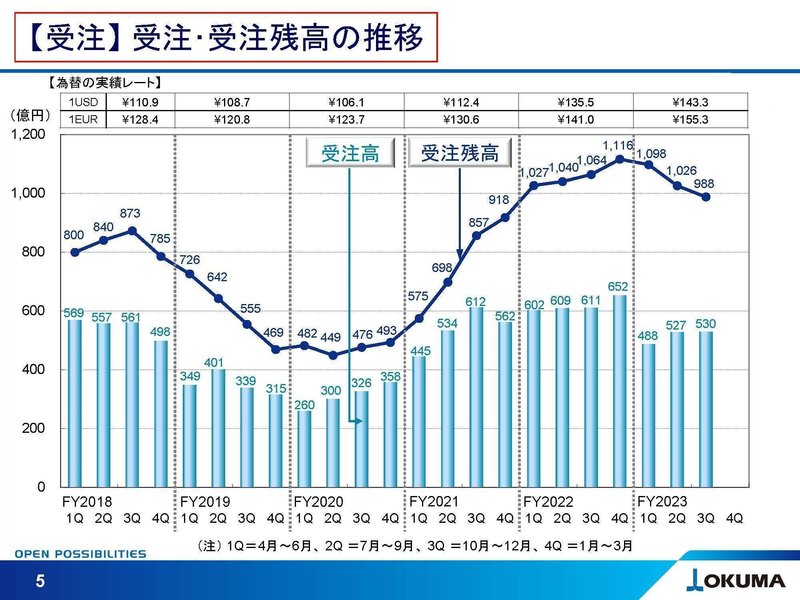

また、納品まで一定の期間がかかる製品を提供していますので先行指標として受注残高があります。

受注残高の推移を見ていくと、2022年度は需要面が好調だった事もあり受注残高も積みあがっています。

2024年3月期では景気減速による需要減速の影響は考えられるものの、堅調な受注残高の消費によって業績自体は堅調な状況が期待できるという事です。

とはいえ受注の減少は今後の業績に影響を与えていきますから、受注残高の推移には注目です。

という事でオークマはNC(コンピュータによる数値制御)によって、自動化された工作機械を展開しています。

主力市場は日本ですが、海外比率が2/3ほどあり海外を中心に事業を展開しており、グローバルでの設備投資需要に業績は左右されます。

国内外ともに人手不足が進む中で、自動化ニーズ拡大による需要の拡大が期待されますので、今後の成長が期待されます。

ですが、2024年3月期は一定の景気減速がみられる中で需要面の悪影響が考えられます。

業績自体は2022年度は需要が堅調だった事もあり、受注残高が積みあがっておりますのでその消費による堅調な業績が期待されますが、受注面の悪化が起きてこないかに注目です。

また、原燃料高による影響や設備投資拡大による減価償却費増加の影響が起きています、価格改定は進めていますのでそれによって収益性の改善が進むかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

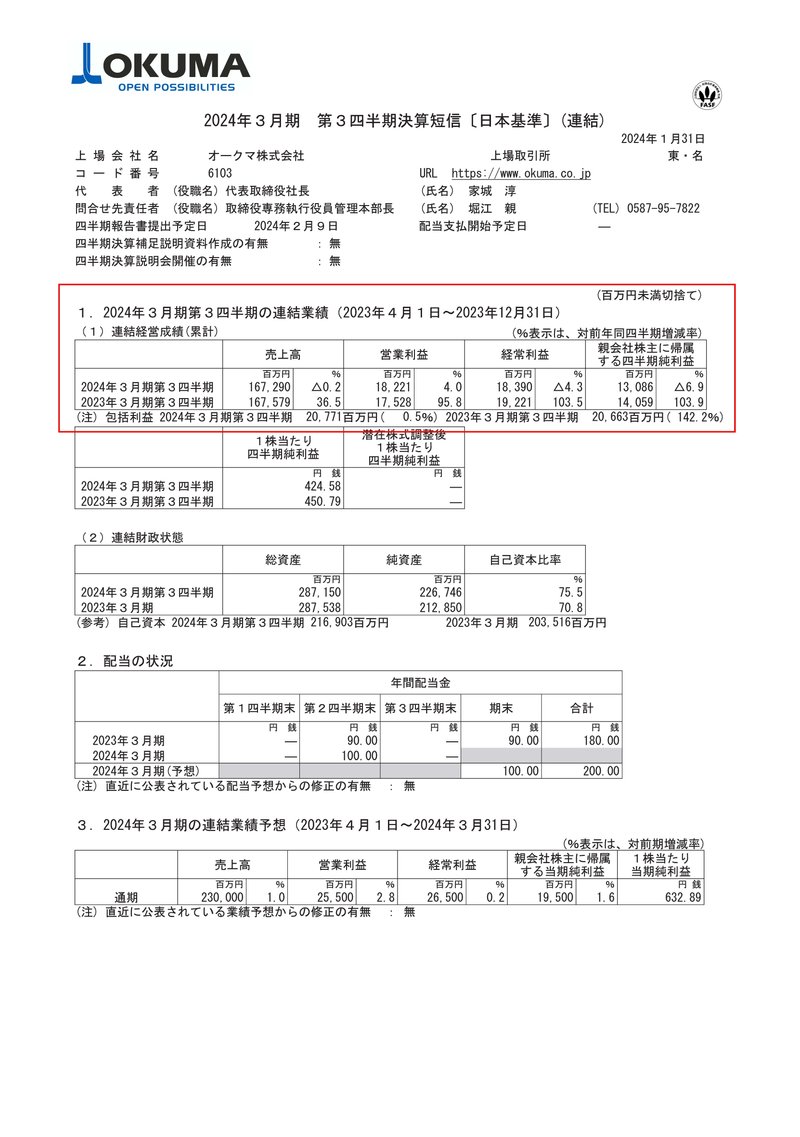

売上高:1673億円(▲0.2%)

営業利益:182億円(+4.0%)

経常利益:184億円(▲4.3%)

純利益:131億円(▲6.9%)

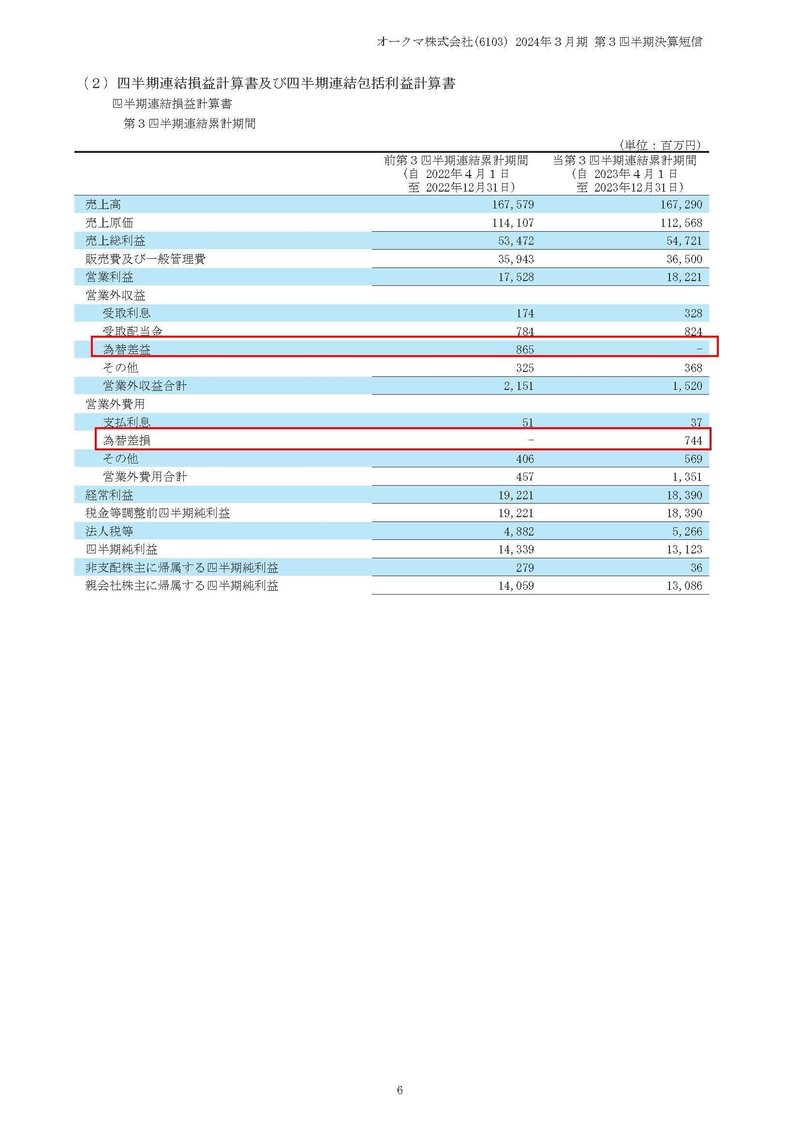

減収ながらも営業利益は増益、経常利益や純利益は減益となっています。

営業利益が増加しながらも、経常利益や純利益が悪化した要因としては前期あった為替差益8.6億円がなくなり、為替差損7.4億円を計上した事が影響しています。

経常利益や純利益の悪化は為替の影響であり、事業面では収益性が改善していたという事ですね。

部材コストの高止まりないし、緩やかな上昇が続いている事から、生産の効率化など自助努力と販売価格への転嫁を進めたとしています。

その結果として粗利率は31.9%→32.7%へと改善し、営業利益は増益となっています。

価格転嫁や効率化によって、売上は減少する中でも営業利益は増益となっていたという事ですね。

四半期ごとの業績の推移を見ていくと、1Q~2Qは前期比では売上は増加していますが、3Qが前期比で減収となっており、売上は悪化傾向にある事が分かります。

その要因は受注面の悪化です、受注高は1~3Qともに前期比で減少しており受注残高も減少が続いています。

堅調な受注残高の消費で2Qまでは、売上が堅調だったものの3Qからは受注面の悪化が売上にも表れてきたという事ですね。

受注残高は減少が続いていますから、今後も売上の悪化が続くと考えられます。

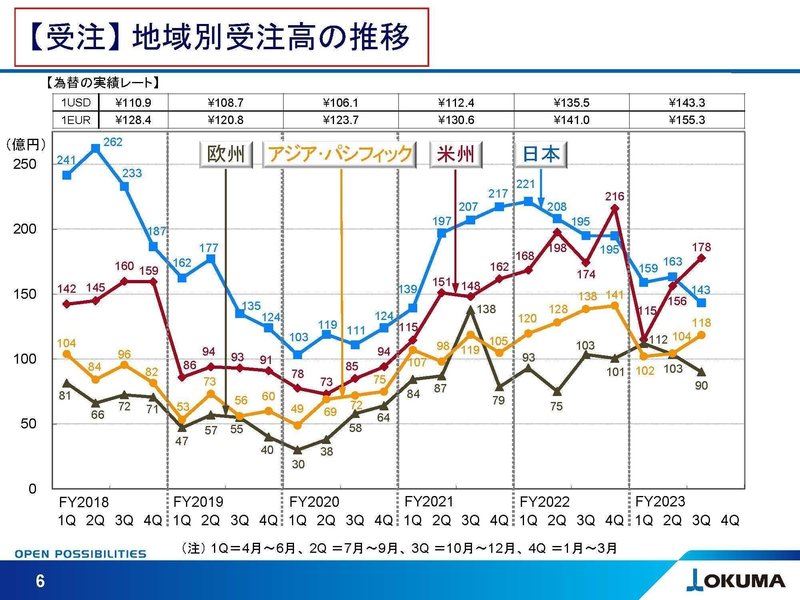

市場の動向を見ていくと、日本市場では受注は動きが鈍い状況が続き、規模の大きい産業では自動車関連では設備投資の様子見が続いているとしています。

半導体製造装置関連では一部投資再開を検討する企業が出始めているとしており、一定の改善は期待されますが全体としては回復にはまだ時間はかかりそうです。

欧州では東欧やトルコなどの一部地域では底堅い需要があるとしていますが、全体としてはインフレや景気先行きを警戒し需要は減少したとしています。

欧州はインフレの影響を強く受け、景気減速がみられていますので回復には時間がかかりそうです。

アジアでは中国は景気悪化の中で需要が減速するものの、中国を除くアジアでは、タイやマレーシア、インドネシアなどでは市況は緩やかな改善傾向、インドでは旺盛な需要が継続したとしています。

米国では、中堅、中小事業者では金融引き締めの影響が出ていたりと市況は弱含みで推移したものの、製造の国内回帰の動きがあり、大手企業や航空宇宙等、ハイテク産業での需要は底堅さを維持し、EV関連の設備投資も広がったとしています。

日本や欧州は苦戦が予想されますが、経済が堅調な米国や、中国以外では堅調な国もあるアジアで拡大していけるかが重要な状況にいると考えられます。

実際に、地域別の受注高の推移を見てみると、全地域で悪化傾向にありますが米州やアジア・パシフィックでは改善傾向にありますので、回復が続くかに注目です。

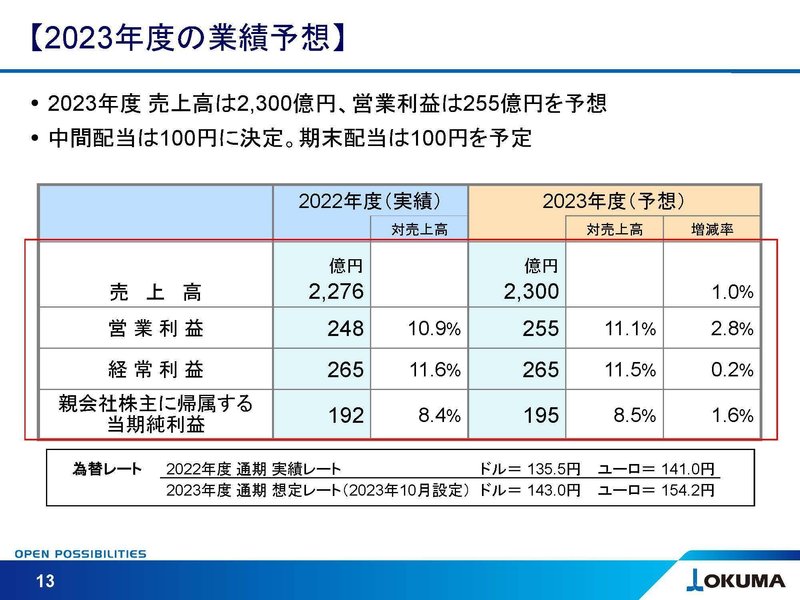

また、通期予想を見ていくと増収増益を見込んでいます。

受注残高が悪化傾向にありますから達成の難しさがあると考えられますが、市況の改善が進むか、収益性改善の取り組みが進むかに注目です。

という事で、直近では減収ながらも営業利益は増益、経常利益や純利益は悪化という状況になっていました。

経常利益や純利益が悪化した要因は為替によるもので、効率化や価格改定の取り組みを通じて事業の収益性は改善しています。

とはいえ、受注が苦戦する中で売上も減少傾向にあり今後も業績の悪化が続く事が想定されます。

市況改善が進むか、収益性改善の取り組みが進むかに注目です。

この記事が気に入ったらサポートをしてみませんか?