YAMAHA【7951】楽器の企業は巣ごもりによる需要の先取りと中国景気低迷で苦戦している話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはヤマハ株式会社です。

楽器に強みを持っている事で知られている企業ですね。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

ヤマハの事業セグメントは以下の3つです。

①楽器事業:ピアノや電子ピアノ、ギターや各種の管弦打楽器などの楽器類が主力で音楽教室なども行っている事業

②音響事業:ホームオーディオや業務用の音響類など音響関連の製品

③その他:半導体関連の電子部品や自動車の内装部品など

楽器を主力として提供する他にも、そこから音響面へ事業を展開していたり、技術力を活用して電子部品なども提供している企業となっています。

2023年3月期時点での売上構成は以下の通りです。

①楽器事業:67.1%

②音響機器事業:23.8%

③その他事業:9.1%

事業利益の額は以下の通りです。

①楽器事業:362億円

②音響機器事業:35億円

③その他事業:62億円

売上利益ともに楽器事業が主力となっています、やはりヤマハは楽器の需要に業績が左右されやすい企業だと分かります。

主力の楽器事業ではグローバルシェアでピアノが33%、デジタルピアノは47%、ポータブルキーボードは45%、管楽器は31%、ギターは10%など非常に大きなシェアを持つ製品が多数あります。

楽器全体でもグローバルシェアが25%と世界で見ても楽器に大きな強みがある企業です。

事業としても主力製品は、ピアノやデジタルピアノなどの電子楽器、管弦打楽器やギターなどとなっていますので、こういった製品の動向に特に業績は左右されやすいという事ですね。

ちなみに今後成長事業だとしているのは、電子楽器で2023年~2025年3月期では年間平均成長率は7%を見込んでいます。

さらにギター市場も成長率が高いとしており、ギター関連の成長を目指しています。

市場の成長性が低いピアノや管弦打楽器は中核事業として、高付加価値化による収益性向上を目指していくとしています。

こういった取り組みの進捗にも注目です。

続いて地域別の売上構成を見ていくと以下の通りです。

①日本:24.1%

②北米:25.3%

③欧州:18.3%

④中国:13.8%

⑤その他:18.5%

各市場で分散した構成となっていますが、楽器需要の大きい先進国の多い市場だったり、人口が多く経済成長も続く中国などが中心の構成となっています。

日本市場の規模も大きいですが、海外中心となっていますのでグローバルの景気動向も重要になります。

ちなみに、近年は積極的な海外展開によって海外事業の拡大が続いていました。

2010年3月期では海外比率は47.3%ほどでしたが、それが10年後の2020年3月期には70.2%、2023年3月期には75.9%となっています。

ピアノなどの楽器はある程度の金銭的な余裕が必要です。

なので海外事業の拡大は中国の経済成長による需要増加の影響もありました。実際に中国の売上比率も13.8%と大きくなっています。

直近の中国では景気の低迷傾向が続いていますのでそういった中で一定の苦戦が想定されます。ヤマハの業績を考える際には中国の景気動向にも注目だという事ですね。

また、海外比率は75.9%と高いですから、為替の変動による影響もあります。

2025年3月期では1円の変動による想定の利益への影響額としては、ドル円が1.1億円、ユーロ円が4.4億円となっています。

特にユーロ円の影響が大きいんですね。

対ユーロでも円安傾向が続いていますから、為替面からの好影響も期待される状況が続いています。

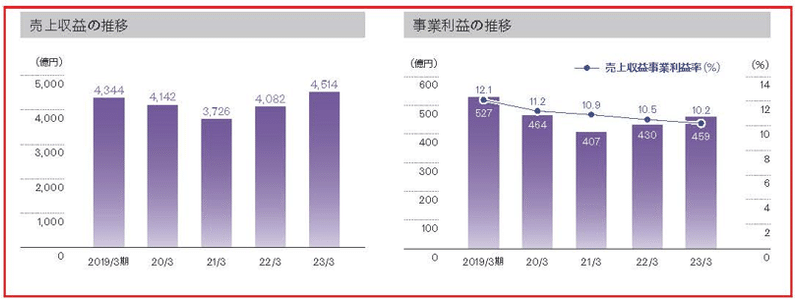

事業内容が分かったところで近年の業績の推移を見ていきましょう。

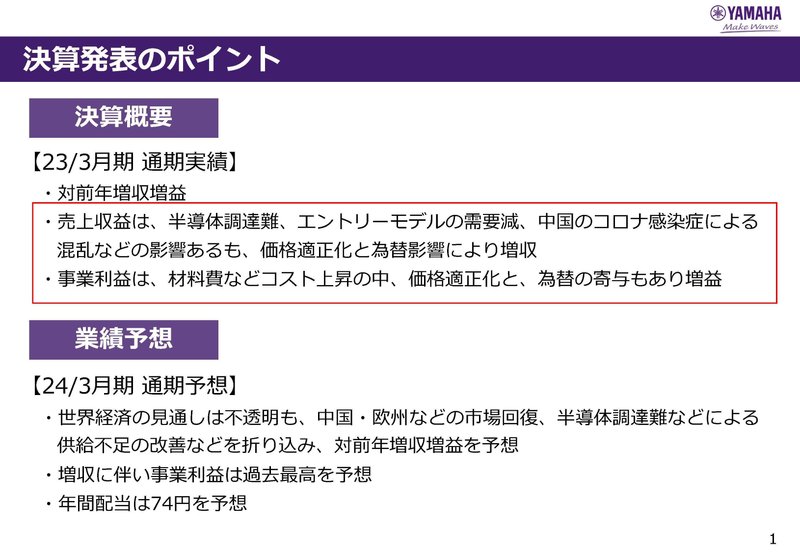

2019年3月期~2023年3月期までの近年の業績の推移を見ていくと2021年3月期までは減収減益となっています。

その後は回復傾向となっているものの、利益面のピークだった2019年3月期からは大きな減益が続き苦戦傾向は続いています。

ちなみに、コロナ禍では巣ごもり需要もあり楽器関連企業は好調となったところもありましたが、ヤマハは苦戦していました。

ヤマハでもギターなどは巣ごもりで好調となりましたが、管弦打楽器やピアノなどのヤマハの主力製品は、実際の演奏活動が停止した事を受けて苦戦していました。

さらに電子ピアノなどは巣ごもり需要で、市場は拡大したもの、ヤマハでは半導体不足の影響を受けて伸び悩みました。

そういった影響を受けてコロナ禍で苦戦し、そこから演奏活動の再開で一定の回復は進んできたものの苦戦傾向が続いているという事ですね。

とはいえ、回復傾向は続くものの2023年3月期でも、半導体の調達難や中国のコロナによる混乱の影響を受け、さらにエントリーモデルの需要減といった影響を受けており、十分な市場環境にはありません。

キャンプなどもそうですが、巣ごもり需要でエントリー需要などを先取りした市場は一定の伸び悩みが始まっています。

もちろん巣ごもりによって、本来興味を持たなかった層にまで需要が拡大した事でトータルでは好影響の方が大きいと考えられますが、需要を先取りしてしまった反動は想定されます。

そういった中で2024年3月期以降に関しても、半導体不足の影響緩和は期待されますが、楽器に関してもエントリー需要の苦戦による伸び悩みが考えられますし、コロナ明けで需要の回復を期待していた中国市場でも景気低迷となっており苦戦が続く事が想定されます。

直近の業績

それでは続いて直近の業績を見ていきましょう。

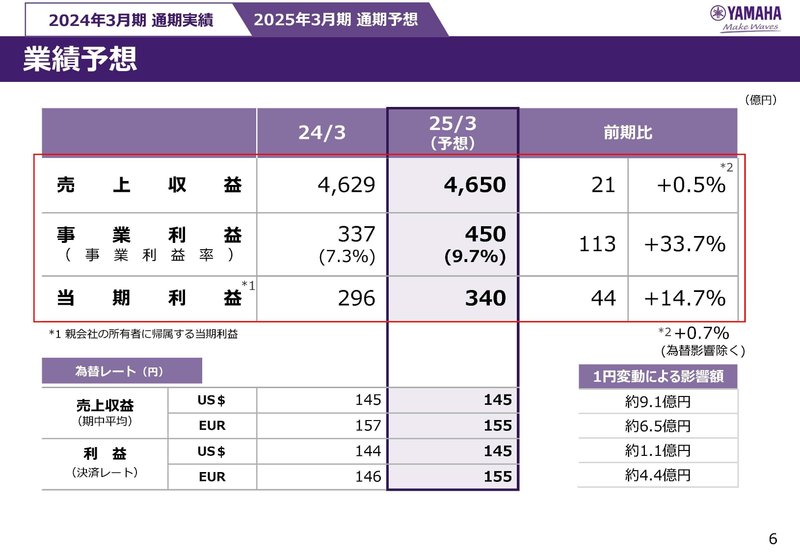

今回見ていくのは2024年3月期の通期の業績です。

売上高:4629億円(+2.5%)

事業利益:337億円(▲25.6%)

営業利益:290億円(▲37.6%)

純利益:296億円(▲22.4%)

若干の増収となりながらも大きな減益となり苦戦した状況だという事が分かります。

セグメント別の事業利益の前期比は以下の通りです。

①楽器事業:▲109億円

②音響事業:+29億円

③その他:▲43億円

全社としては増収となっていましたが、その要因は音響事業によるもので音響事業は大幅な増収増益と好調です。

法人向けの需要を捉え新商品も好調でした、2025年3月期に関しても法人向けの需要が堅調な事と、個人向けも需要回復による増収を予想しています。

一方で楽器事業とその他事業が苦戦していました。

楽器事業に関しては、為替の好影響が+45億円ありつつの大幅減益ですから事業自体が非常に苦戦した状況だった事が分かります。

楽器事業が苦戦したのはデジタルピアノの市況回復遅れと、中国市場の低迷長期化です。

中国景気低迷の影響や巣ごもりによる、需要先取りの反動が続いていると考えられます。

そして販売不振の中で在庫削減のための生産調整や、一次処理費用などもあり大幅減益に繋がっています。

さらに、純利益面ではピアノ製造工程の減損損失や構造改革費用の計上もありました。

販売不振とそれに伴う、一時費用で利益面が大きく悪化していた事が分かります。

市場別の売上を見てみると、中国だけが前期比で減少しており2025年3月期もさらに減収が続く事を想定しています。

中国の景気低迷は長期化が予想されますので、2025年3月期以降も中国市場低迷による影響で苦戦傾向が続く可能性が高そうです。

とはいえ2025年3月期の予想を見てみると、売上は横ばいを見込むものの利益面は大幅増益を見込んでいます。

円安の好影響も続きますし、2024年3月期は在庫調整や構造改革などの一時費用もありましたから、その影響なくなる事による業績回復が期待できます。

そういった面を考えると、中国の苦戦が続いても増益となる可能性は高いでしょう。

さらに、好調な音響事業でさらなる大幅増益を見込んでいます。

2024年3月期は法人向けは好調でしたが、個人向けが苦戦していました。2025年3月期は個人向けの一定の需要回復と法人向けのさらなる成長を見込みますから、成長要因となる音響事業の動向には注目です。

という事で直近では売上は横ばいで、利益面は大幅減益となっていました。

その要因は楽器事業で、巣ごもりで需要の先取りがあったデジタルピアノの低迷や中国景気低迷による中国の販売不振が影響しています。

中国の景気動向を考えても楽器事業の苦戦が続く可能性は高そうです。

とはいえ、2024年3月期の業績低迷には販売不振による一時費用も影響していました。なので2025年3月期以降はその反動による業績回復や円安の影響が期待できますので、一定の業績回復となる可能性は高そうです。

また、音響事業は好調で今後も好調を見込んでいますから、音響事業の動向にも注目です。

この記事が気に入ったらサポートをしてみませんか?