相続時精算課税制度を利用して相続・認知症対策~その2(課税関係が不利)

前回の記事で

相続時精算課税制度を利用して、実家の土地建物を父から長男へ贈与する。

贈与を受けた土地建物は売却して、親が高齢者施設へ入所する費用に充てる。

というスキームを考えてみましたが、課税面での問題点が見つかりました。

制度的には実行可能なのに、あまり話に上がらない理由がわかりました。

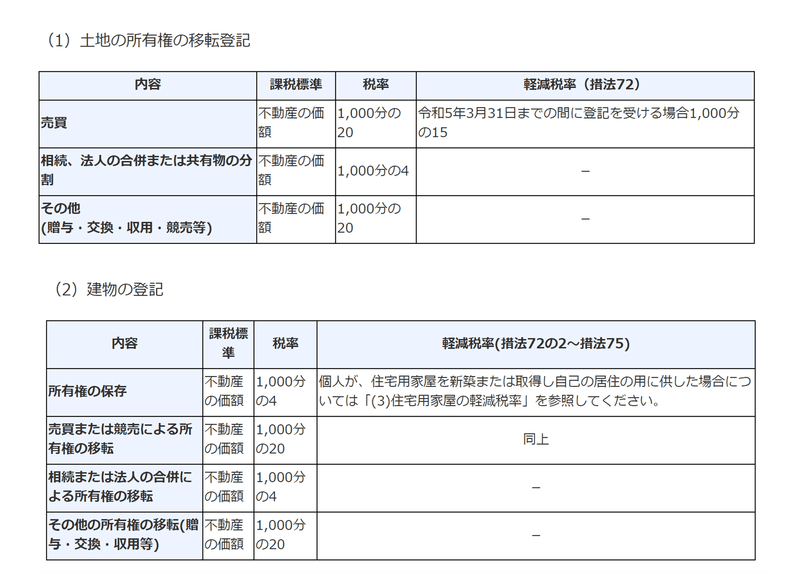

1 贈与による所有権移転は、登記にかかる税金が高い

不動産の所有権を移転したときは、法務局へ所有権移転登記をしておいたほうが良いです。理由は善意の第三者に所有者であることを対抗できるからです。しかし、所有権移転登記は原因によって税金(登録免許税)の税率が異なります。

売買:2%

相続:0.4%

贈与:2%

贈与は相続の5倍の税金がかかってしまいます。

例えは土地建物の評価額が1500万円とすると

相続税では6万円のところ30万円もかかってしまいます。

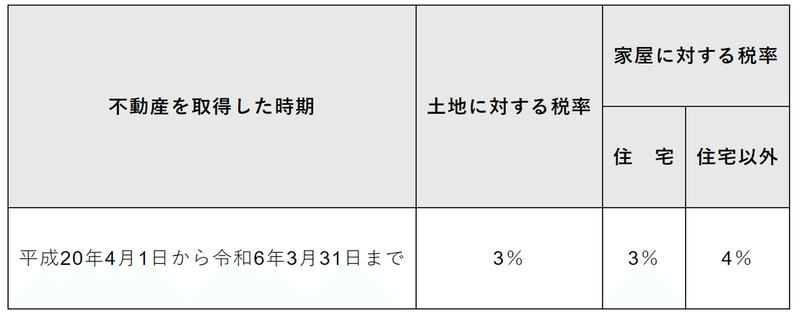

2 贈与による不動産移転は、受贈者に不動産取得税がかかってしまう

相続により取得した不動産は不動産取得税がかかりません。

贈与により取得した不動産は不動産取得税がかかります。

不動産取得税の税率は3%

例えは土地建物の評価額が1500万円とすると

45万円もかかってしまいます。

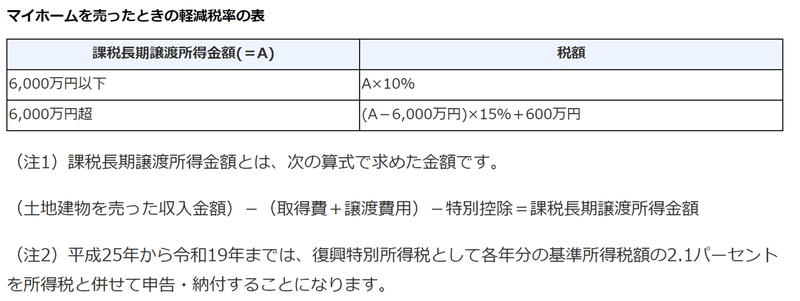

3 居住用財産の譲渡所得3000万円控除が使えない。

今回のスキームは、長男が実家の不動産の贈与を受けるが、両親が居住して長男は別居している(自分の自宅に住んでいる)状態にあります。

したがって、親が施設に入居することになって長男が実家を売却した場合は、居住用財産の3000万円の特別控除が使えないことになります。

売却した際にも所得税(譲渡所得税)がかかってしまう。

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。

これを、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

4 居住用財産の軽減税率の特例が使えない

居住用財産であれば、所有期間が10年超の居住用財産を譲渡した場合、

税率が14%(所得税10%、住民税4%)に税率が軽減されます。

今回のスキームでは長男の居住用財産でないので、軽減税率は使えない。

(本則20%から14%へ軽減)

マイホーム(居住用財産)を売って、一定の要件に当てはまるときは、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例の適用を受けることができます。

5 まとめ

実際のところ、3と4は、相続後に売却した場合にも同様の扱いになる可能性が高いので、特別に考慮することもありません。

1、2は相続した場合と比べて税額が大幅にアップします。認知症対策と言えば、家族信託や任意後見の活用ばかりが注目されています。

しかし、家族信託は、信託財産と言う財産を中途半端な状態にしていしまうのと、手続きに手間がかかるので、実際にやってみようという気持ちにはなれません。(感情の問題です。私情が入っています。)

相続時精算課税を利用するということは、お金を貯めこんで、循環していない高齢者のお金を子世代へシフトするということです。経済全体的にも大きな意義があります。

せっかくの「相続時精算課税」の神改正。このままでは、非課税枠での節税対策でしか使われないと思います。負担なく次世代へお金をシフトできるよう相続時精算課税の税優遇(特に上記1、2)を行えば、認知症対策の決定版になるのではないかと思いました。

とりあえず、今のままではコスパ悪すぎです。

認知症対策は、お金がかかります。

何とかならないのでしょうかね。

https://note.com/iiisaf/n/n1269c4ba9641

この記事が気に入ったらサポートをしてみませんか?