財産管理における認知症対策

おはようございます。🐤

GWの帰省の機会に、親の認知症対策について考えましょう!

とは言ってもとてもセンシティブなこの問題、話の切り出し方には十分にご注意を、日ごろの信頼が大事です。まず、実家のお掃除から始めましょう。

今日は「財産管理のうえで」困ることについてお話します。(日常生活や介護で困ることには触れません)

認知症になって困ること

まず認知症になって(財産管理上)困ることは次のとおりです。

銀行(証券)口座の引き出し、定期預金の解約など管理ができなくなる

不動産の売買ができなくなる

遺産分割協議に署名できなくなる

その他、契約ごと全般ができなくなる

🐤 他にも「介護施設への入居手続きができなくなる」という情報もあるようですが、私の実体験としてはあまり困った記憶がありません。もしかしたら認知症前からお世話になっていたからかもしれませんし、ケアマネージャーさんがついていたからかもしれませんが、私個人の感想としては「認知症になったから困っているのに、それを助けてくれない介護施設なんて何の意味があるの?」というところです。

たぶん法的には限りなく黒に近いグレーなのだと思いますが、人道的な運用だと思います。

🐤 触れないと言ってたのに、ちょっとだけ触れちゃいますが、認知症の親の介護って本当にたいへんです。体は元気なものだから、すごい感情的に怒ったり暴れたり罵倒されたり…。ほんとに家族の方には日々お疲れ様ですと言いたいです。同時に、認知症のご本人はもっと辛く悲しい思いを日々されているんだろうとお察しします。

関係者みんなが幸せになれることを目指しましょう。

・認知症の人には「感情」しか残っていない(赤ちゃん同様)

・親と思わず「子」と考える

・とにかく家族側は「感情的にならない」

「黙ってたらバレないじゃん」

さて、黙ってたらバレないじゃん問題です。これは確かにそのとおりで現実的な手法です。実際、世の中の大半の人はこれで乗り切れるんじゃないかと思っています。

不動産を持っていない

投資商品をもっていない

生活費程度の現預金しかない(キャッシュカードで引き出せる)

自分以外に親族がいない(認知症の人が遺産分割協議書にサインする必要がない)

これらの場合は、特に対策をする必要はないと思います。

(対策してももちろん良いのですが、対策にはすべてお金と手間がかかるのです)

しかし、この逆もまたしかりで、

不動産をもっている

株や投資信託、生命保険をもっている

銀行に数百万円以上の預金がある

自分以外に法定相続人がいる

このような場合は、なんらかの対策を検討すべきです。

「なんらかの対策」っていうのが簡単ではないので、このブログでできる限りシンプルに説明していきたいと思います。

そして、このような場合には、まずバレます。どのような時にバレるかというと

銀行の窓口でバレる

投資信託の営業とのやり取りでバレる

不動産会社との契約時にバレる

金融機関ではこれまで以上に「本人確認」には慎重になっています。預金の引き出し、定期預金の解約、生命保険の解約など、ネット銀行やネット証券でない限りすべて窓口で担当とやり取りをする必要があります。

また、この年代の人はあまりネット契約をされていないので、どこかのタイミングで窓口にいくことになり、ここで「一瞬でバレるくらい重度な認知症」だと「すいませんが、ご本人の意思でされているか確認させていただいてよろしいでしょうか?」となり、すぐに凍結という流れになってしまうのです。

🐤 実際、私の母のネット銀行やネット証券、あとネットバンキングできるようにしておいた大手都市銀行では問題が一切ありませんでした。しかし、もともと持っていた信託銀行はしっかりと止められて、電話と郵送で必要書類のやり取りをしました。

また、私が知る限り不動産契約は対面と本人の直筆サインが必要だと思うので、不動産は特にハードルが高いです。認知症になってしまったら最後、あとは亡くなるまで不動産の売買や賃貸契約はできないと思った方がいいかもしれません。

具体例

1 銀行の引き出しができなくて困ること

家族に十分な現預金があって、親の医療費や老人ホームの費用を全て家族が支払えるよ、という場合は大丈夫ですが、普通はそうではありません。この年代の親は銀行の人と付き合いがあったりすることが多いので、下手したら家族よりも先に親の認知症を察知しますよ…。

2 不動産が売れなくて困ること

冒頭で書いたように、認知症でもたぶん介護施設には入れてくれると思います(たぶん…)。しかし、老人ホームに入居して自宅が不要になった場合や、自宅の売却費を老人ホームへの入居費用にあてる場合は、自宅を売る必要があるのですが、良識的な不動産屋さんだと、しっかり本人確認をされると思うので(推測)その際にバレて、売れなくなってしまいます。その結果老人ホームへの入居という選択肢がとれなくなってしまいます。

3 遺産分割協議書にサインできなくて困ること

認知症の親に、配偶者や親兄弟がいたとして、きっとそれらの方も似たような年代になっているはずなので、もしかしたら相続の関係で「遺産分割協議書」にサインする場面があるかもしれません。

この協議書は、たくさん資産を持っている場合だけでなく、100万円程度の預金であっても、銀行に求められるのです。(その銀行の簡易版の様式)

もちろん、この時はサインだけでいいのでバレることはまずないのですが、もし同じ銀行に口座をもっていて、後日銀行にバレるようなことがあったりすると、その遺産分割協議書が無効になって関係者全員に無駄な手間がかかるかもしれません。

認知症になってしまうと「法定後見人」をたてるしか道がない

対策をしないまま認知症になってしまったら、もう「法定後見人」をたてるしか道がありません。

法定後見人とは、認知症の人の財産を守るために、家庭裁判所が「この人が適切です」として「法定後見人」として選ばれた人のことです。たいていは家族と関係のない弁護士や司法書士などが選ばれます。

そうなると安心…なのかというと、家族にとっては非常に不利益であり、手続きも煩雑で、私が知る限りは不満の声しか聞いたことがありません。

法定後見人は財産の管理しかしない(介護や身の回りの世話はしない)

介護に必要な医療費、生活費などすべての記録(領収書など)が必要

法定後見人の同意を得られない出費が不可(旅行や差額ベッド代など)

とにかく費用がかかる(初期費用何十万円+毎月3万円~10万円)

法定後見人が不正をする恐れがある

死ぬまでやめられない

なんせ、家族が管理したら費用がかからないのに、「ほぼ何もしていない」「むしろ手間を増やしている」だけの法定後見人に、資産1000万円程度の人でも年間40万円くらい、生きている限りずっと払い続けないといけないのです。

3年間で120万円、5年間で200万円です。法定後見人と悪人と、どっちが資産を守れているのかわからないです。

もちろん、制度の意図はわかります。

認知症の人はどうせ何もわからないからと言って、その人の財産を狙う人はたくさん現れます。良い人も悪い心に変えてしまうのがお金ですから、人間ならしょうがないので、制度で縛るしかありません。

ただ、現時点ではあまりに過剰防衛で、私には悪い制度としか考えられません。もっとデジタルに機械的に、費用のかからない方法がきっと現れてもいい、はずなのになぜか現れない。

それは、弁護士や司法書士など、この制度で利益を得ている人たちが中心になってこの制度を作っているからだと、私はそんな邪推をしてしまいます。

認知症になる前ならできる「4つの対策+1」

というわけで、認知症になってしまったら「法定後見人」しか道がなくなるので、対策は「認知症になってしまう前に」行う必要があります。

その程度と段階ですが、認知症と診断されたらそれで何も契約できなくなるわけではありません。契約の判断基準を決めるのは医師ではなくて契約の専門家である「公証人」なので、判断能力の残っているうちに一番良い方法を探りましょう。

任意後見人制度を利用する

家族信託を利用する

前もって資産を贈与しておく

遺言書を書いておく

銀行口座などの代理人契約を利用する

任意後見人制度を利用する

法定後見人制度は、認知症の患者本人や家族の意向がかなわない場合もありますが、「任意後見人制度」であれば、信頼できる子や孫などを任意後見人として定めれば、ほぼその人が後見人になれます。

報酬も、その契約の中で決めるので、ゼロとすることも可能です。

しかし、任意後見人制度には必ず「後見監督人」という人がつきます。つまり、後見人が悪いことをしていないか見張る人です。

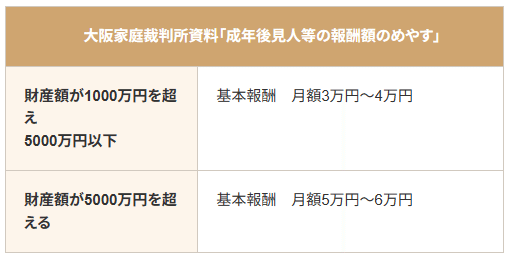

この人に毎年費用の支出を報告したり、報酬を支払ったりするので、法定後見人ほどではないにせよ、一定の金額が必要です。(5000万円未満の資産なら月1~2万円程度が目安)

家族信託を利用する

「家族信託契約」という契約を結びます。この締結には専門家が必要で、この契約書の作成に、およそ資産額の1.5%程度がかかります。(目安)

例えば5000万円であれば75万円くらいと、まあまあな金額かと思いますが、法定後見人にかかる費用ほどではないし、自由度も高いのがメリットです。

不動産にも「管理権」を設定することで、売買や賃貸を管理権者が行うことができるようになります。

前もって資産を贈与しておく

そもそも信頼できる人を後見人に選ぶくらいなら、その人に前もって資産を贈与しておくという方法もあります。ただし、税金の知識と揺るがない良心が必要なので、誰にでも勧められることではありません。

良い人を悪い人に変えてしまうのがお金の魔力なので(2回目)、これがうまくいかなかったから後見人制度ができたのであって、「自分ならうまくやれる」というのは思い上がりにしか過ぎないのかもしれません。

とはいえ、私が考える限り一番お金も手間もかからない良い方法なので、あとは税金面だけしっかり押さえましょう。

今なら「相続時精算課税制度」を使って、生前贈与時の課税額を小さくするのがポイントです。2024年1月から、相続時精算課税による贈与と、暦年贈与が併用できるようになりました。なので、一年目に2500万円、それから毎年110万円を贈与しても、すべて非課税になります。

つまり、贈与を受ける人は「子か孫」に限られてしまいます。

しかし、主に親の面倒を見ているのが長男の妻など、個別の事情がある場合には、その人を養子にするという手もあります。とにかく認知症になる前なら、いろんな手があるのです。😊

それくらいあれば、医療費や生活費、老人ホームの入居費の支払いには足りるのではないでしょうか。残りはどうせ相続時に相続税として課税されますから、すぐに必要でなければそのまま置いておくといいでしょう。

遺言書を書いておく

認知症に限らずお勧めなのが「遺言書を書いておく」ことです。たくさんの財産がある人だけではなく、自宅を持っている人には特にお勧めです。(不動産は仲良く分割しにくい)

なんせ認知症になると、この人に財産を渡したいと思ってもそれができなくなってしまうのです…(悲しい)

代理人契約を利用する

特定の銀行の口座の管理について事前に代理人を選任して契約しておくことです。比較的簡単な手続きで、費用もかからなさそうなので、契約してみてもいいかもしれません。私も今年やってみようかな。(これは私自身あまりよく知らなかったことなので、+1としておきました。でもお手軽でいいかもしれません)

ヒヨコロ私見

法定後見人、任意後見人、これらはトラスト(信頼)が必要で、さらに監督人を入れて縛りをかけるのは良いのですが、どこまでも費用がかさんでいきます。

まるで、どうせ認知症の人の資産なんだから使うことないでしょう、管理する人に数パーセントくらいを与えても良いでしょう、と言わんばかりに。

今どき、もっとデジタルで良い「認知症の人の財産を守る方法」はできそうな気がします。信頼できる支払い先(医療や介護の登録事業者など)への支払いは無条件でOKにするとか、老人ホームへの入居の予約、契約がある場合には自宅を売るロックが解除されるとか。

現段階では、すぐにこの制度が改善されるとは考えにくいので、やはり国や金融機関を通す必要のないビットコインの存在意義が高まります。(念のため補足ですが、ビットコインも資産なので、認知症の人からの贈与は認められませんし、税金もしっかりかかります)

まとめ

認知症になったら、いろんな権利を奪われちゃうんですね。その権利を取り戻す?ためには、次のような方法がありました。

任意後見人制度を利用する

家族信託を利用する

前もって資産を贈与しておく

遺言書を書いておく

銀行口座などの代理人契約を利用する

このうち、任意後見人制度と家族信託は、私個人の考えですが、弁護士や司法書士を潤わせる制度としか思えない、使い勝手の良くない制度です。

もっと良い制度やしくみができることを切に願います。

今のところ、資産をたくさん持っていて、それをできるだけ無駄に使いたくないという人は、やはり自分で税金や相続のことをよく勉強して、「前もって贈与しておく」ことが大事なのかなと思います。

というわけで、それではまた~。

この記事が気に入ったらサポートをしてみませんか?