賢い iDeCo(確定拠出年金)の利用法について解説! ~私のイデコ(個人型)現状報告も赤裸々公開編~

ひとり株 noteでは、「資産運用」や「家計管理」などの、マネーリテラシー向上に役立つ情報をまとめ、発信をしています。

今回は、日本政府が用意してくれている「iDeCo(イデコ)」の制度について、改めて詳しくご紹介したいと思います。

少子高齢化が急速に進み、老後の年金がとても不安、という悩みを抱える若い世代の日本人にとって、救世主になりえるのが iDeCo(確定拠出年金)ですね。

これの意味合いとしては、率直に、”老後の不安対策”となります。

今の現役世代が、老後年金を受け取れる頃には、高齢者を支える世代がとても少ない為、自分で対策が必要になる可能性が非常に高いです。

20代・30代頃からiDeCoを利用すれば、定年退職後に1,000万~2,000万円~の老後資金を確保、することも現実的となりますね。

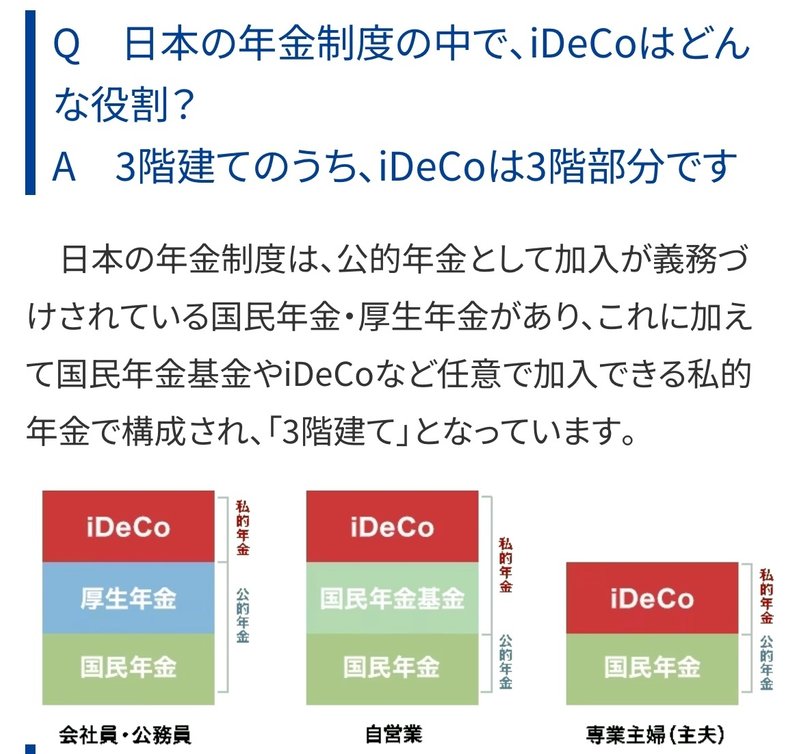

老後年金のプラスα部分(公的年金+最上階部分)として、「自分(個人)年金」を用意するのに、最適な優遇制度となっています。

法改正により、厚労省が制度を整えた「iDeCo」と、金融庁が制度を整えた「NISA」がありますが、近年の投資環境はどちらも目覚ましく改善・整備されつつありますね。

厚労省ならではの思想が施されたiDeCoでは、基本的に「所得控除」と「退職控除」の利点が大きく、優先事項になっています。

しかしながら、退職金が大きい想定の人や、60歳前に取り崩しを考えている方のケースですと、iDeCoは ”要注意・要検討” となります。(詳しくは本編で解説しますね。)

非常に有益なiDeCoの制度ではありますが、他の国々と比べると、まだまだ枠が小さく、細かい制約も多い、制度設計となっているのが現実です。

その為、概ね評判の良い iDeCo(確定拠出年金)ではありますが、全ての人に使い勝手が良い、神制度かと言うと、そうではありませんね。

簡単にオススメできる条件としては、

①:退職金の余り見込めない、中小企業勤めの方。

②:フリーランス・自営業者の方。

③:新NISA枠以外に、掛金拠出に余裕のある方。

となります。

これまで投資をしてこなかった人にも、投資の第一歩にもなりますし、運用年数が長ければ長いほど、税制面での優遇・メリットも大きくなる特徴があります。

今回のnotoでは、iDeCoの「基本」と「メリット・デメリット」そして「出口戦略」に関しても詳しくまとめておきます。

多くの人にとっては、メリットの方が大きいはずなのですが、デメリットもあるので、同時に理解しておいた方が良いですね。

なお前提条件として、投資先は「外国株式」が基本とし、「日本株式」のみは組み入れておりません。(私も実際に、日本株系だけの投資対象は含めずです。)

また、第②章 では、現時点での実際の ”私のiDeCo成績・現状” を赤裸々に記載していますので、1つのケースとして、参考になればと思います。

検討の余地がある方、興味がある方は是非、最後までお付き合い頂けますと、幸いです。

それでは、本編でお会いしましょう!

iDeCoを制する者は、個人年金を制する!

百聞は一見にしかず、百見は一体験にしかず!

まえがき(無料部分含む)

第①章 : iDeCoの基本・メリットに関して。

第②章 : 私の iDeCo成績・現状報告

第③章:iDeCoのデメリット・出口戦略

あとがき(まとめ・感想)

ここから先は

この記事が気に入ったらサポートをしてみませんか?