金融収支を考えて家計収支をみると、高齢家計も赤字化はしていない

政府発表では退職した高齢世帯は家計は赤字化し、預金の取り崩しが必要でそのために、確か2000万の貯蓄が必要であると(金融庁市場WG報告書 2019/06/03)。そこで資産形成に励みなさいとしてNISAが奨励されている。しかし「家計調査年報Annual Report of Family Income and Expenditure Survey」という資料をよく読んで金融収支・金融取引を加えてみると、ちょっと結論が違ってくる。2019年の政府発表は家計の金融収支や金融取引を無視した計算を示しているのだ。

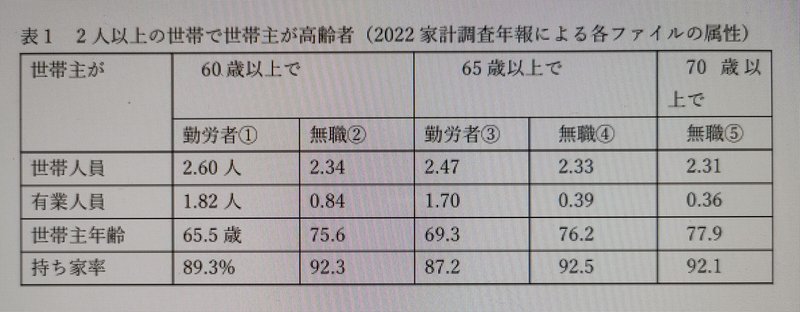

ここで使用する資料は「2022年家計調査年報」から2人以上の世帯で、世帯主が60歳以上という区分である。全国平均であるので大都市部よりも、低めの数値である。家庭の状況(世帯主の年齢、世帯の人員数など)は各家庭でさまざまであるが、各調査ファイルの属性をみることで、自身との比較も可能であろう(表1)。

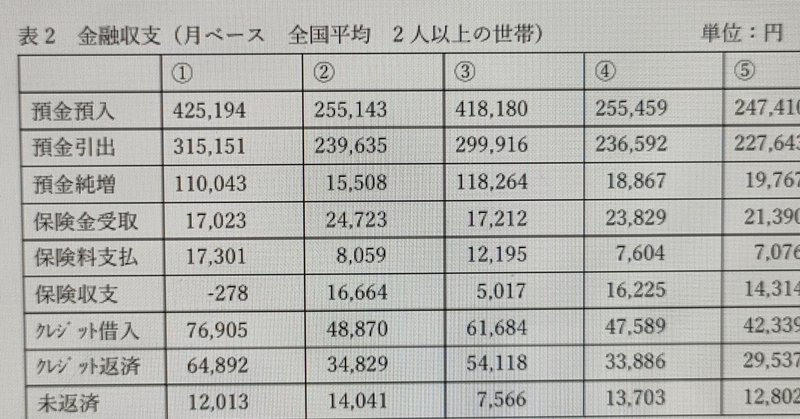

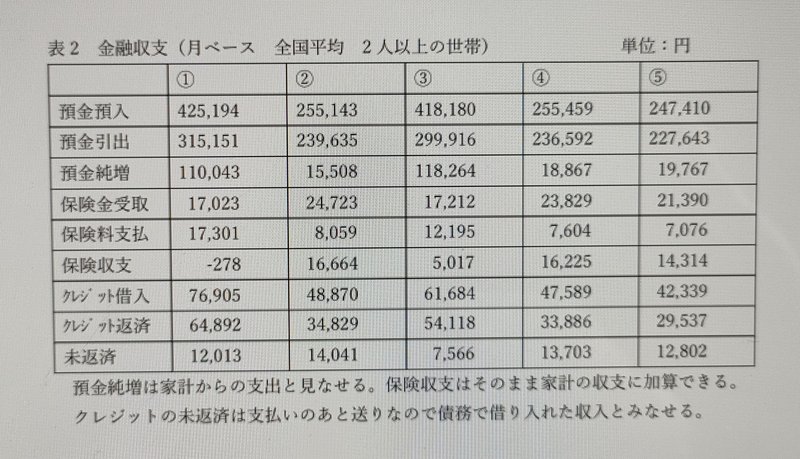

この家計調査報告で金融取引を見てみよう。家計は預金を入金し引き出している。数字を調べてみると、世帯主が無職になった家計でも、現職時に比べれば大きく減らしてはいるが、また平均で見た場合だが、預金を続けている(表2)。家計が赤字なら、預金は引出超過になるはずだ。しかしそうなっていない。家計の収支で考えると、預金の純増分は家計からの支出である。また逆に保険金の受け取りが保険料を上回れば、受取超過分は家計への収入である。クレジットで買い物をして、買い物金額(債務額)が返済額を上回っていれば、超過分だけ、借り入れているわけで、その大きさは、家計にとっては入金があったのと同じである。このような金融収支・金融取引をきちんと考えて家計収支を見てみよう。

こうした金融収支を踏まえてまず、家計の収入を計算してみよう(表3)。金融資産やその他、資産収入、贈与などによる特別収入も入れて収入の大きさを見てみよう。また実際には大きな金額として、前月からの繰入金がある。分かることは、家計の収入には、いろいろな切り口(捉え方)があるということだ。そもそも世帯主の収入だけでみるか、家族の収入も加えるかが最初にある。政府が高齢化世帯が、赤字だという主張は、安定的に入ってくるであろう給与、社会保障給付の合計を収入としてとらえるために、生じているのではないか。しかし、実はそれ以外にも家計の収入源はあることが表3から読み取れる。

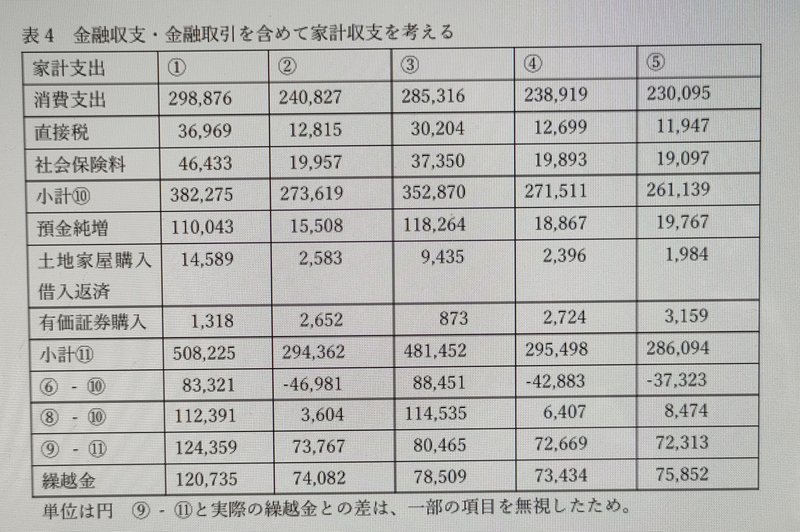

最後に収入と同様に、支出についても金融取引を入れて支出を見たうえで、収支のバランスをみてみよう(表4)。退職した高齢者が赤字化するという政府の議論は、⑥と⑩の数値を比較したものだと思われる。しかし様々な収入と金融取引を入れた収入でみると、退職した高齢者はなお、赤字ではない(あくまで統計的平均値としては)。結論的にいえば、政府による退職高齢者の家庭は赤字になるという議論は、各種の所得を合算し金融収支・金融取引後の統計的平均値としてはわずかに黒字が実態であり、ウソだ。

#家計調査 #家計調査報告 #定年後 #退職後 #老後2000万問題

#2000万問題 #2000万円 #家計調査年報

main page: https://note.mu/hiroshifukumitsu マガジン数は20。「マガジン」に入り「もっと見る」をクリック。mail : fukumitu アットマークseijo.ac.jp