自分に相続税が発生するかどうかの判断【最終回:最低限これだけは!】

相続税に関する情報ニーズ(読者層)は、ボーダーライン上にある!!

全5回に分けて「自分に相続税が発生するかどうかの判断」をテーマに数値事例を交えて投稿してきましたが、最終回は最低限知っておきたい「相続税の申告要否検討表」の作成に絞って説明します。

当たり前のお話になりますが「相続」と「相続税」は別物です。相続は一生の中で必ず一度は関係してきますが、相続税は現行制度上、100人中9人の課税割合となっています。殆どの方には相続税は発生しません(100人中91人)。よって「相続税の申告要否検討表」の作成に先ずは特化し、もし相続税の申告書の作成が気になりましたら第1回目~第4回目に立ち返って確認するのも「あり」だと思います。いきなり相続税の申告書の作成手続きを見るのも億劫ですよね。よって「最低限これだけは!」の内容にしました。

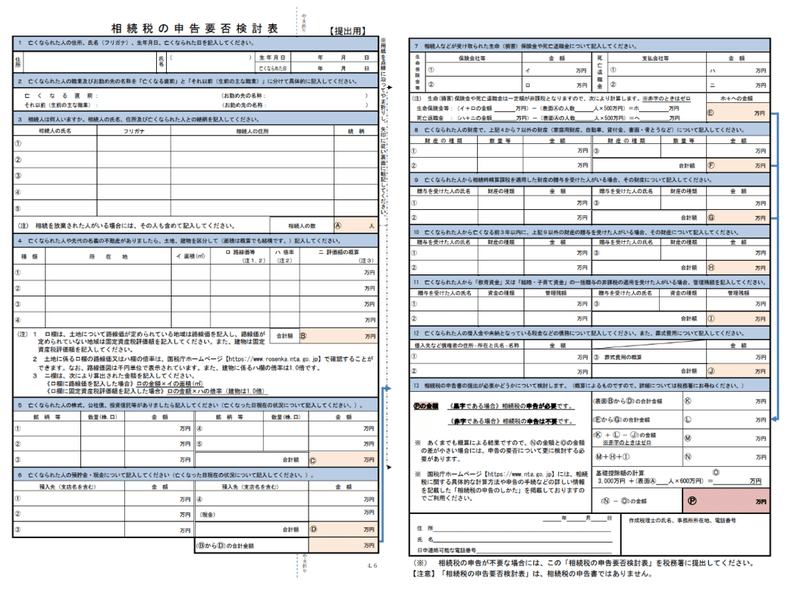

1.ゴール=相続税の申告要否検討表に設定

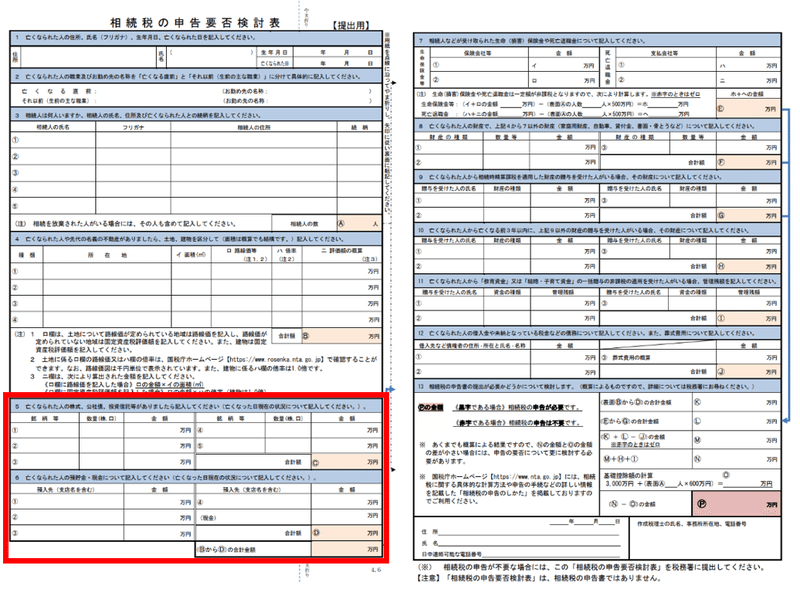

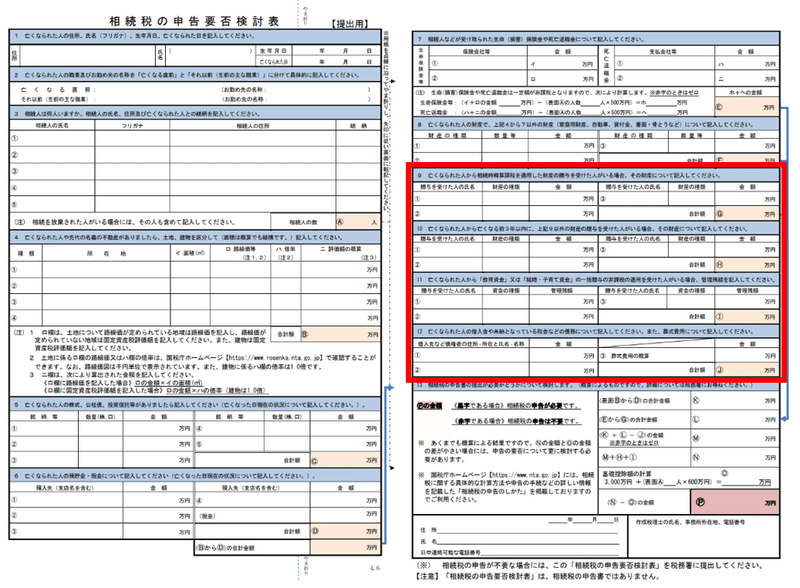

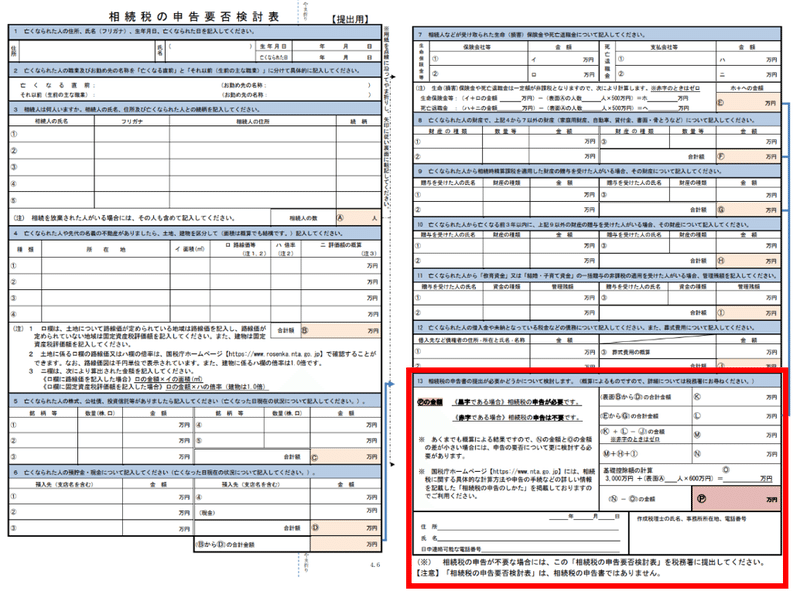

相続発生の約半年後に、税務署は納税者になりそうな人にロックオンして「相続税の申告等についての御案内」と一緒に「相続税の申告要否検討表」を遺族宛に郵送してきます。しかし、この半年後の郵送を待っていたら準備面で遅すぎるので今のうちから「相続税の申告要否検討表」を書けるように準備しようというのが当noteの目的です。

ご自身の状況に合わせてシミュレーションし、準備しやすいように数値事例を準備しました。最終的には数値を埋め、上図①のオレンジ色部分℗の数値が、黒字である場合=申告必要、赤字である場合=申告不要と判断することになります。ただ上図①の「相続税の申告要否検討表」は相続税の申告書ではなく、算出する数値も「あくまで概算」である点、ご注意願います。

なお一般的な納税者の数値事例にしました。「犬神家の一族?」のような複雑怪奇な相続税の試験問題を想定しているのではなく、ごくごく一般的な納税者(とはいいましても、100人中9人に入る富裕層)の事例です。

2.数値事例の紹介(一般的な納税者の事例)

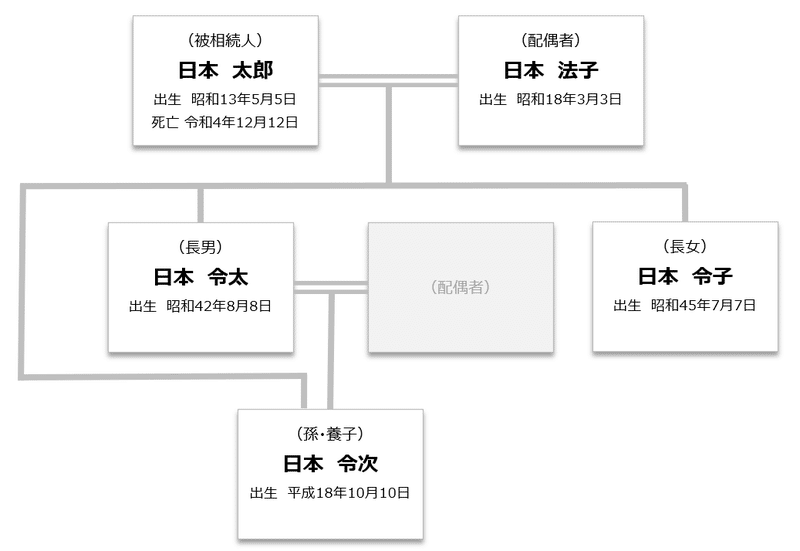

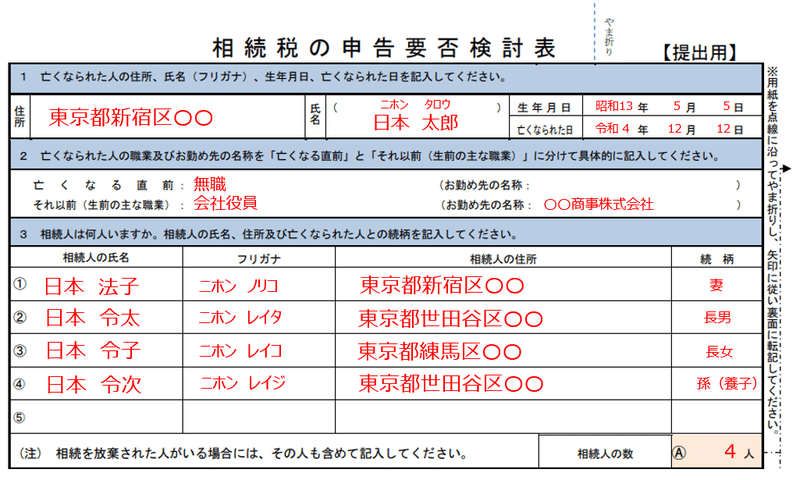

〇〇商事(株)の取締役であった日本太郎さんは、令和4年12月12日入院先の〇〇病院で死亡し、同居の親族である日本法子さんは、同日死亡届を新宿区役所に提出しました。

被相続人(日本太郎)の相続関係者を戸籍謄本で確認したところ、下図②の親族図のとおり、日本法子さん(妻)、日本令太さん(長男)、日本令子さん(長女)、日本令次さん(養子)の4人が相続人で、法定相続人の数も4人です。なお相続関係者に相続放棄者はおらず、相続時精算課税適用者もいません。また令和5年9月15日に、全ての遺産の分割協議が成立しています。

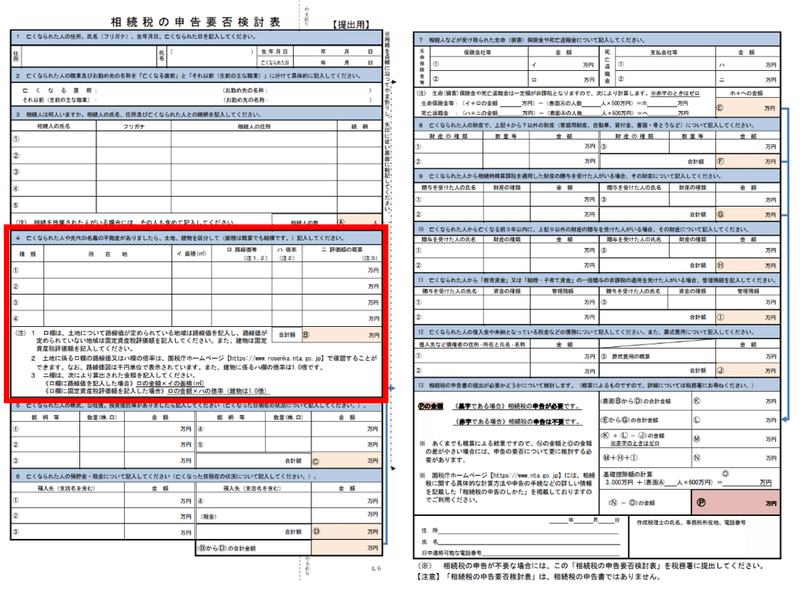

以上出揃いました上図②~④の前提条件をもとに、上図①の「相続税の申告要否検討表」を埋めていくことにします。

3.親族図と法定相続人の整理

繰り返しにはなりますが、相続税の申告要否検討表が「自分に相続税が発生するかどうか」の判断材料になります。

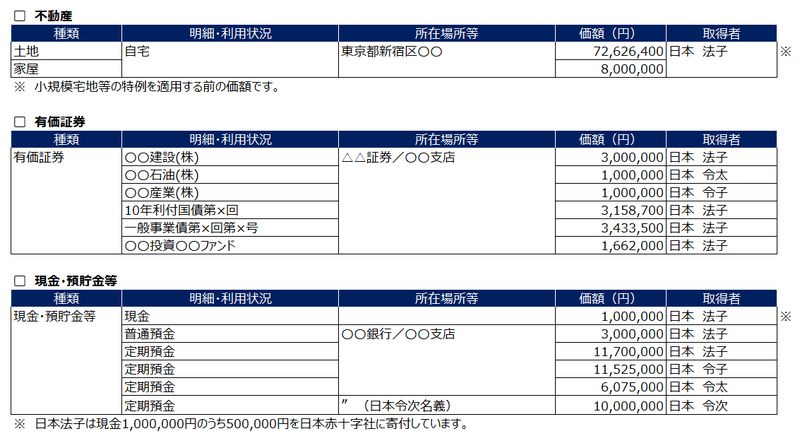

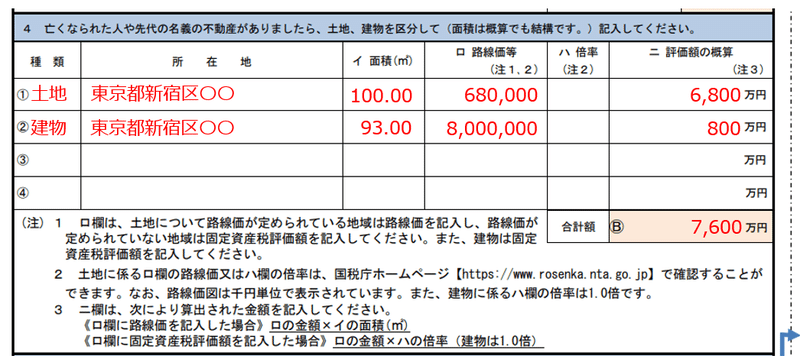

4.土地と家屋(不動産)の状況確認

次に相続財産である「土地」「家屋」の状況を記入します。

4-1.土地の評価

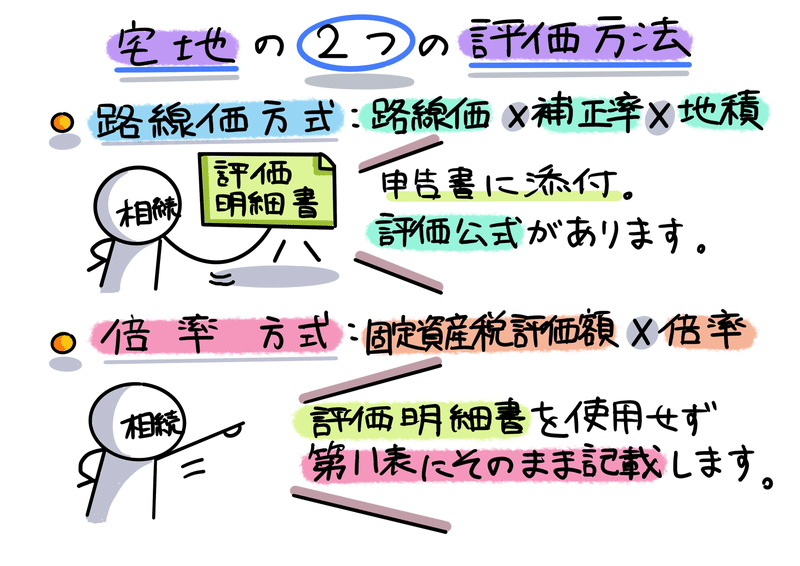

皆さんは、現在お住いの自宅について、今すぐ客観的で明確な時価を算出することができますか。ちょうど売りに出している方でない限り、恐らくできませんよね。「不動産鑑定士」に依頼すれば客観的な時価を算出してくれますが、お金も時間もエネルギーもかかります。相続税の計算のためだけに、このようなことを納税者に強いるのはあまりにも酷です。そこで国は、誰でも「簡単に」不動産の時価を評価できる仕組みを開発しました。そうです。税理士が評価額を算定するのは、誰でも「簡単に」不動産の時価を評価できる仕組みに乗っかって納税者を支援している訳です。

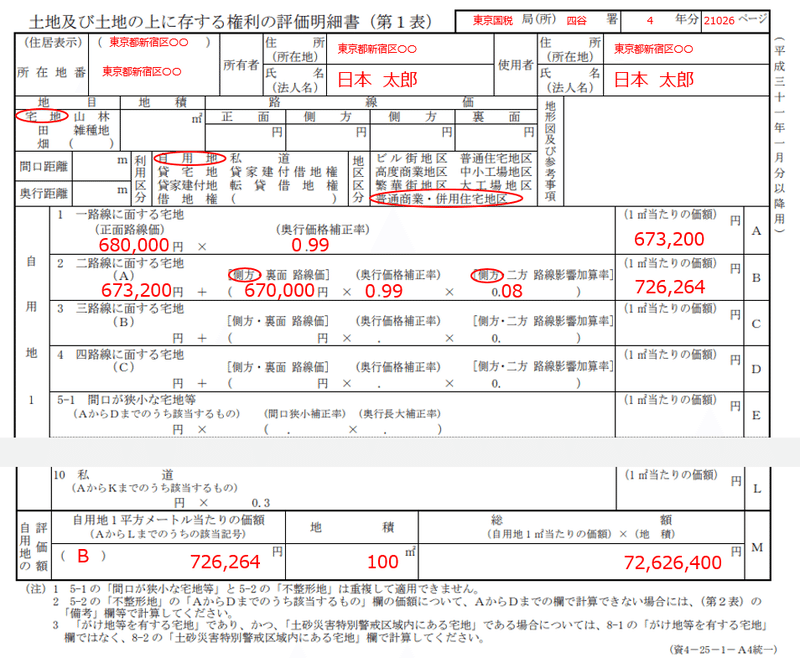

下図⑨の通り宅地は、路線価方式または倍率方式のいずれかで評価します。路線価方式とは、路線価が定められている地域の評価方式で、倍率方式とは、路線価が定められていない地域の評価方法です。そして路線価方式の場合は、相続税の申告書に「土地及び土地の上に存する権利の評価明細書」を添付(下図⑩)します。倍率方式の場合、この評価明細書は必要ありません。

どちらの方式で評価するかは、以下の国税庁ホームページの手順に沿って、倍率表を確認し判断します。一般的に、市街地にある宅地は路線価方式で、市街地から離れた宅地は倍率方式で評価することが多いです。なお倍率方式とは、その宅地の固定資産税評価額に倍率を掛けて評価額を求めます。固定資産税評価額は固定資産税評価証明書をベースに計算します。

※ ちなみに上図⑧の「相続税の申告要否検討表」の土地評価額は、簡便的に以下の方法で算出しています。

680,000円(正面路線価)×100㎡(地積)=68,000,000円

4-2.家屋の評価

家屋(建物)の評価は土地と比べるとシンプルです。そして家屋には、住まいや店舗、事務所など、いろいろな種類のものがありますが、全て固定資産税評価額をもとに評価します。

固定資産税評価額がベースになりますので、毎年、土地所在地の市区町村役場(東京23区の場合は都税事務所)から郵送されます「固定資産税課税明細書」を使用することになります。

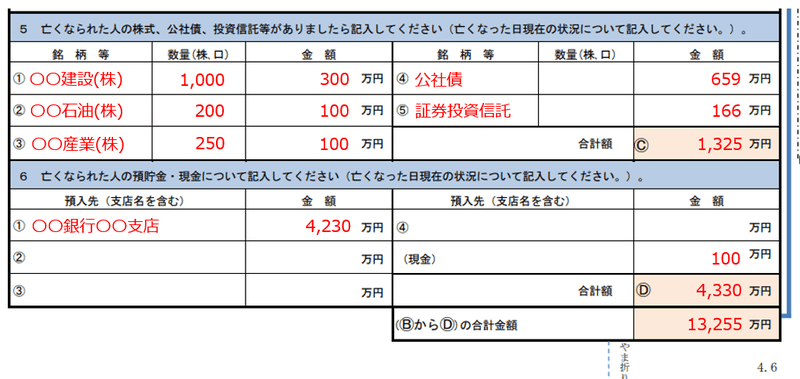

5.有価証券・現金預貯金の状況確認

次に相続財産である「有価証券」「現金預貯金」の状況を記入します。

有価証券(上場株式・投資信託・国債など)は、亡くなった日現在の時価を調べます。もし正確を期するなら、証券会社に亡くなった日現在の残高証明書を発行してもらう等、証券会社と調整します。

預貯金は、預金通帳を記帳し、亡くなった日現在の残高を確認します。既に預金口座が凍結されてしまった場合は、金融機関窓口で残高証明書を発行してもらいます。

これから後半戦(相続税の申告要否検討表の右半分)です。

以上で不動産・有価証券・預貯金等「本来の相続財産」の確認してきました。が、相続税では「みなし相続財産」「生前贈与財産」もありますので、これから後半戦です。

6.家庭用財産・その他の財産の状況確認

まず「みなし相続財産」「家庭用財産」等の状況を記入します。

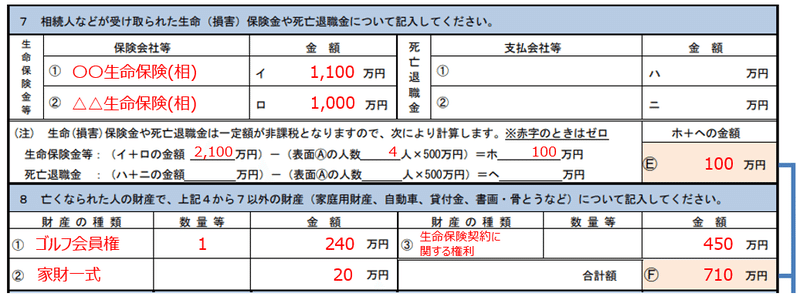

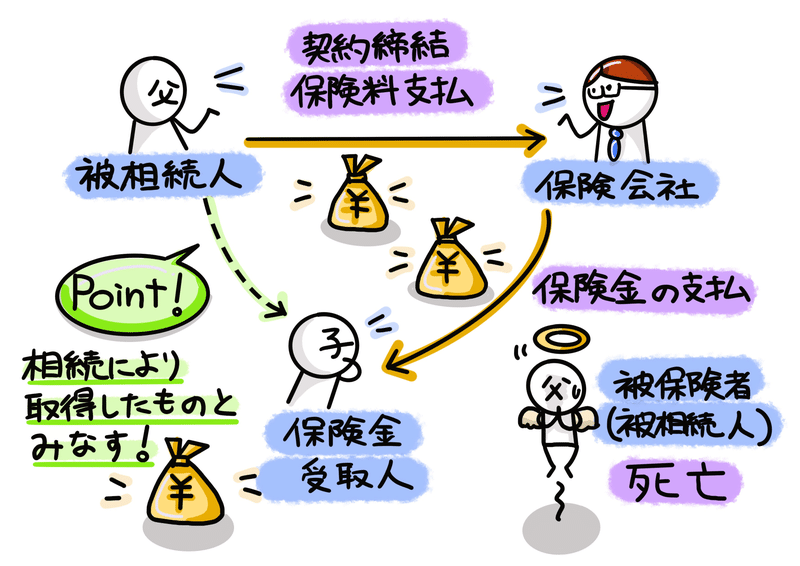

6-1.みなし相続財産(死亡保険金・生命保険契約に関する権利)

相続税がかかるのは、保険会社から支払われた死亡保険金のうち、亡くなった方(日本太郎さん)が保険料を支払っていた部分に対応する金額です(上図⑮の1,100万円と1,000万円)。そして受取人が相続人である場合は、死亡保険金から非課税金額(500万円×法定相続人の数=4人)を差し引いた金額を使います。

また今回の相続では保険金の支払われない保険契約も、亡くなった方(日本太郎さん)が保険料を負担していたものも相続税の対象となります。解約した時に受け取れる金額(上図⑮では450万円)を保険会社に確認します。

6-2.家庭用財産等

書画や骨董などの美術品、ゴルフ会員権など高額そうなものがあれば要注意!取引業者に「今売却したらいくらで売れそうか」問い合わせします。

7.生前贈与財産と債務・葬式費用

次に「生前贈与相続財産」「債務・葬式費用」の状況を記入します。

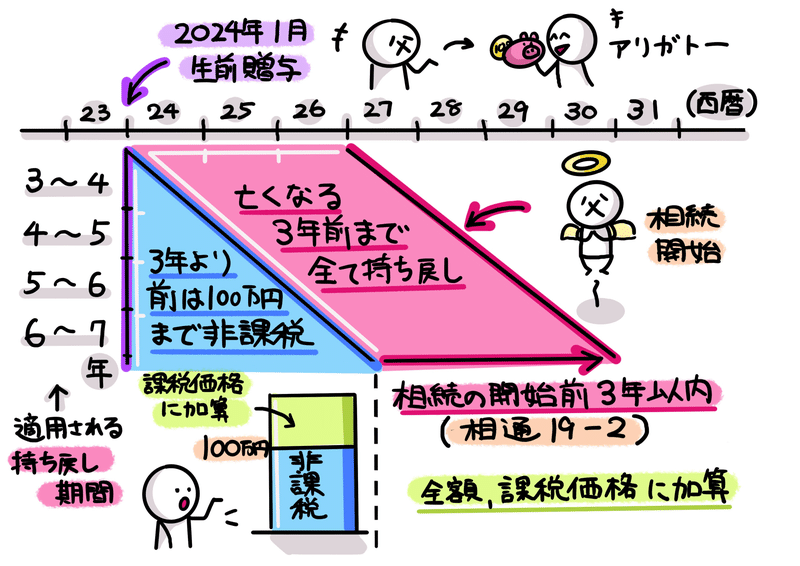

7-1.生前贈与財産(2024年1月からの税制改正の影響あり)

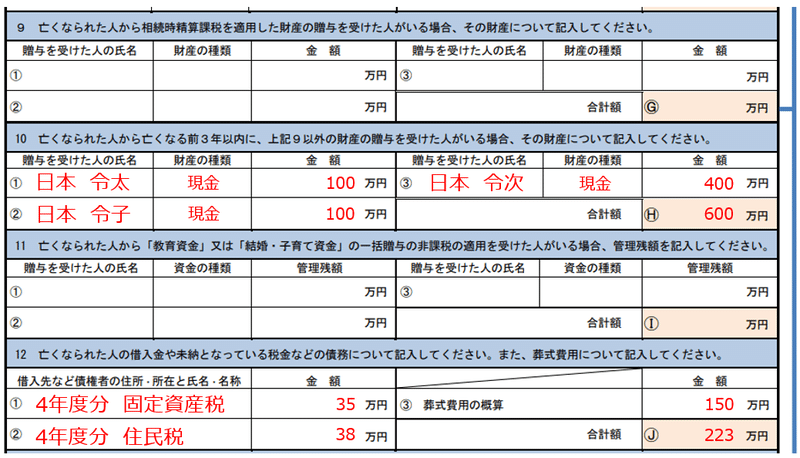

相続人や受遺者が、亡くなった方が亡くなる前3年以内(改正により順次7年以内「7年ルール」)に暦年課税の方法でもらった贈与財産や、相続時精算課税でもらった贈与財産があれば、もらった方々に金額確認します。

7-2.債務・葬式費用

ところで相続は、土地・家屋、現金預金、株式等のプラスの財産だけではなく、借入金、未払金等のマイナスの財産たる債務も全て包括的に承継します。また葬式費用も遺族が負担することとが一般的です。葬式費用は債務ではありませんが、人の死亡により必然的に発生する費用であるため、控除が認められています。

以上で、「相続税の申告要否検討表」に必要な情報入力は完了しました。

最後はいよいよ相続税申告の要・不要の判定です。

8.相続税が発生するかどうかの判定結果

最後に残った右下部分を入力し、判定していきます。

まず結論ですが、℗の数値が9,042万円となっており、黒字なので相続税の申告が必要です。

以下、上図㉒に沿って説明を加えていきます。下図㉓をご覧ください。

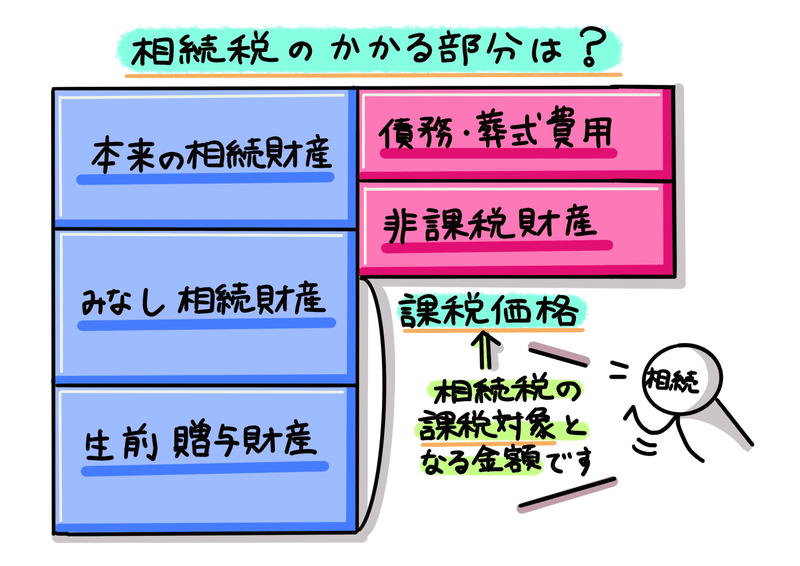

Ⓚ=13,255万円は不動産や有価証券、現金・預貯金であり「本来の相続財産」になります。そして、Ⓛ=810万円ですが「みなし相続財産」から「非課税財産」を差し引いた数値になります。

さらに「債務・葬式費用」であるⒿ=223万円をマイナスしたⓂ=13,842万円に「生前贈与財産」等であるⒽ=600万円をプラスし、Ⓝ=14,442万円が算出されるわけです。このⓃ=14,442万円が(概算にはなりますが)「課税価格」となり、相続税の課税対象となる金額です。

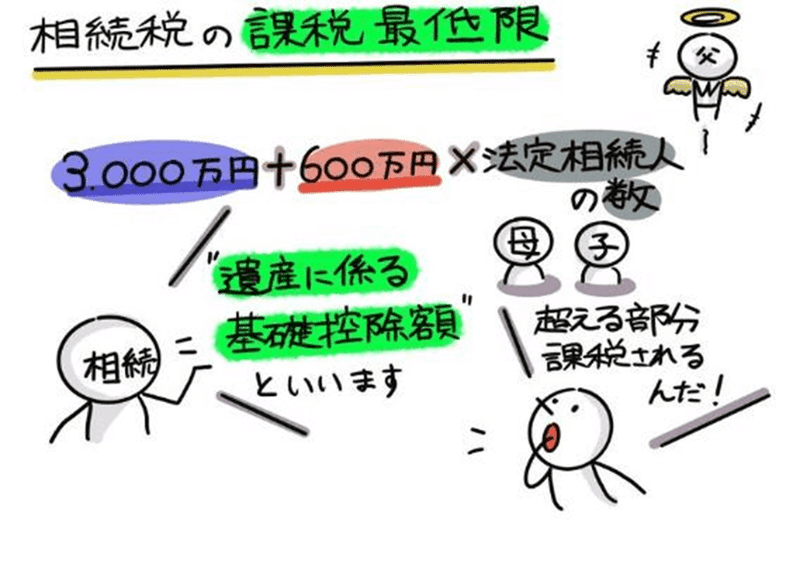

また上図㉒では「基礎控除額の計算」を行っています。下図㉔の算式にあてはめても、5,400万円=Ⓞと算出されます。

Ⓝ14,442万円(課税価格)-Ⓞ5,400万円(基礎控除額)=℗9,042万円

よって結論は℗は黒字(基礎控除額を上回っている)ので、相続税が必要というわけです。以上「相続税の申告要否検討表」は全て完成になります。

当シリーズ全般で使っています数値事例等は、以下を参考にしています。

・福田真弓『自分でできる相続税申告』自由国民社、2023年6月26日。

もし相続税の申告書の作成が気になりましたら第1回目~第4回目に立ち返って確認できますので、よろしければご参照願います。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?