税法と経済学④:130年以上前に誕生した日本の「所得税法」の歴史

拙著『日本一たのしい税金の授業』(日本実業出版社)は「税金知識ゼロからの1冊目。」として、おススメの1冊です。そして、この「税法と経済学」シリーズは「2冊目選びの前段階」としてnote化してみました。

シリーズものなので、前回「税法と経済学③」を未だご覧になられていない方は、こちらからご覧いただければ幸いです。

改めてですが、所得税法の仕組みについて振り返ってみましょう。つい「所得×税率=税額」などの計算方法に目が行きがちですが、いわば法律の思考プロセスの中で重要な以下の2点の歴史的沿革についてご紹介します。

・【所得概念】そもそも所得があるか

・【課税単位】その所得はだれに帰属するのか

1.所得概念からみる所得税法の沿革

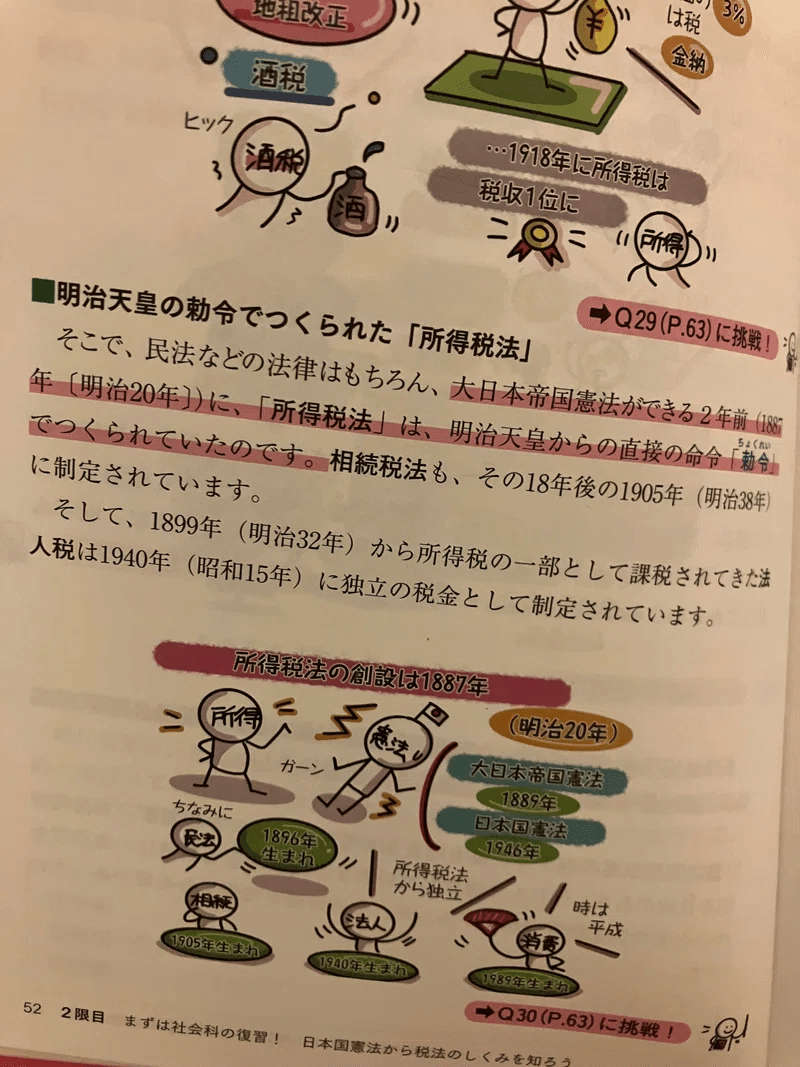

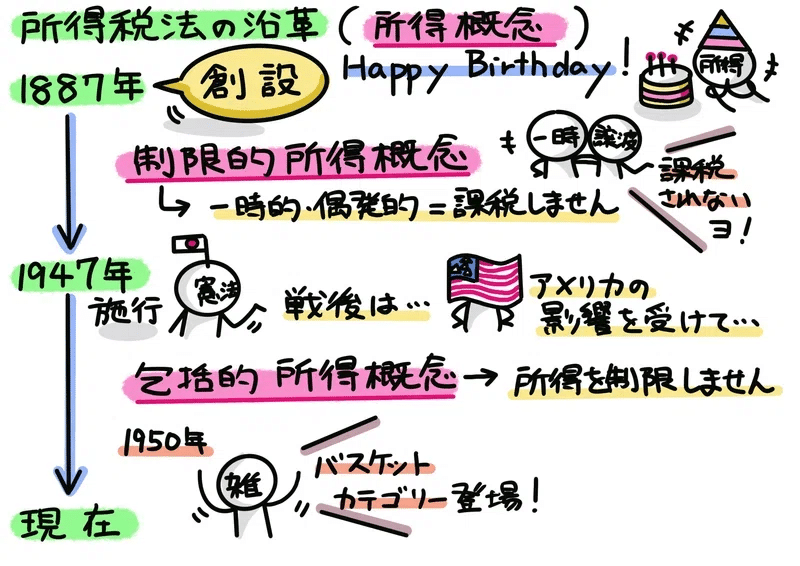

所得税の沿革をみると、日本に包括的所得概念が採用されたのは1947年のことです。日本の所得税法は1887年に創設された所得税法から一貫して制限的所得概念の下で、一時的・偶発的な利得(一時所得や譲渡所得)には課税していませんでした。

それが戦後にアメリカの包括的所得税の考え方に影響を受け、所得を制限しない法制に変わったのです。この当時、コロンビア大学のカール・シャウプが日本の税制に対して1949年に行った勧告をシャウプ勧告といいます。

GHQからの推奨により、納税者が自らの計算を申告して確定させるという申告納税制度が1947年から所得税・法人税・相続税・贈与税という当時の主要国税に導入され、1950年に申告納税制度を定着させるためにシャウプ勧告により青色申告制度が採用。さらに同勧告で、他の9種類の所得にあたらないもののカテゴリーである雑所得が設けられました。

・中里実『租税法概説 第4版』有斐閣、132ページ

・木山泰嗣『教養としての「所得税法」入門』日本実業出版社、119ページ

2.所得源泉性とは?(所得概念の補足)

さらに所得概念を深掘りしましょう。計算についても少し触れます。

反復・継続税のある恒常的に得られる所得と、一時的・偶発的で恒常性のない所得の2タイプに分類することができますが、こうした「恒常性」のことを所得源泉性といいます。

そこで、所得源泉性(反復・継続性)のあるものに限って所得ととらえる考え方(制限的所得概念)を「所得源泉説」といいます。人の経済活動は反復的であり、その欲望も反復的であるため、これを満足される所得も反復性が本質的要素になるという反復継続説が採られています。

他方で所得源泉性のない一時的・偶発的な所得は、担税力も低くなります。包括的所得概念の下の日本の所得税法では、このように担税力は低い点を考慮し、一時所得や譲渡所得については、2分の1のみに課税することとしています(所得税法22条2項2号)。

・木山泰嗣『教養としての「所得税法」入門』日本実業出版社、104ページ

ところでシリーズ「税法と経済学」も、いよいよ「折り返し地点」。

今まで経済学説を皮切りに、そもそも所得があるのかという所得概念を見てきましたが、次に発生する問題として誰に帰属する所得か、という人的帰属問題の前提として「課税単位」について知る必要があります。以下、課税単位と歴史的沿革を見ていきましょう。

3.課税単位からみる所得税法の沿革

課税単位とは、何を1つの単位として所得税が課せられるのかという問題です。税額を計算する際に、個人を単位とするのか(個人単位主義)、家族・世帯や夫婦などのグループを単位にするのか(世帯単位主義)についてのお話になります。まずは下図③をご覧ください。

日本の所得税法は、戦前は世帯単位で課税される仕組み(世帯単位主義)を採用していましたが、戦後に個人を単位に課税される仕組み(個人単位主義)に改正され、現在も個人単位主義が採用されています。

これを「個人単位課税の原則」といいますが、原則なので例外もあります。この例外が所得税法56条ですが、次回「税法と経済学⑤」以降で説明予定です。

では1887年に創設された所得税法は、なぜ世帯単位主義を採用したのでしょうか。当時は家制度(戸主制度)が採られていたので、社会的にも受け入れやすかったのかもしれません。

1946年11月3日に日本国憲法が公布され、翌年1947年5月3日(このnote公開した2024年5月3日の77年前)に施行されると、この憲法が個人主義(日本国憲法13条)を宣明したことに平仄を合わせるように1950年の改正所得税法では、課税単位の原則も個人単位主義に変わったといわれています。

4.次回予告と参考文献

以上、130年以上前に誕生した日本の所得税法の歴史的沿革を紹介したうえで「所得概念」と「課税単位」の変遷について紹介してきました。所得概念については同シリーズの前半(①~④)で説明してきましたので、残り後半(⑤~)で課税単位について紹介していく予定。ポイントは個人単位主義の例外である所得税法56条なので、この条文をじっくり紐解いて行きます。

・金子宏『租税法 第24版』(弘文堂、2021年)

・中里実『租税法概説 第4版』(有斐閣、2021年)

・木山泰嗣『教養としての「所得税法」入門』(日本実業出版社、2018年)

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?