税法と経済学②:所得税法の「所得」とは?(前編)

拙著『日本一たのしい税金の授業』(日本実業出版社)は「税金知識ゼロからの1冊目。」として、おススメの1冊です。そして、この「税法と経済学」シリーズは「2冊目選びの前段階」としてnote化してみました。

シリーズものなので、前回「税法と経済学①」を未だご覧になられていない方は、こちらからご覧いただければ幸いです。

1.日本で採用されている所得概念とは?

日本を含め、各国で採用されているのが「取得型(発生型)所得概念」です。この考え方によれば、新たな経済的価値の発生が所得となり、貯蓄を除外し消費に限るという区別はしないことになります。さらに新たに所得(発生)した経済的価値を包括的に所得ととらえて課税する「包括的所得概念」が採用されています。詳しくは前回「税法と経済学①」をご参照ください。

〇 取得型(発生型)所得概念

・制限的所得概念 →分類所得税

・包括的所得概念 →総合所得税

〇 消費型(支出型)所得概念 →支出税

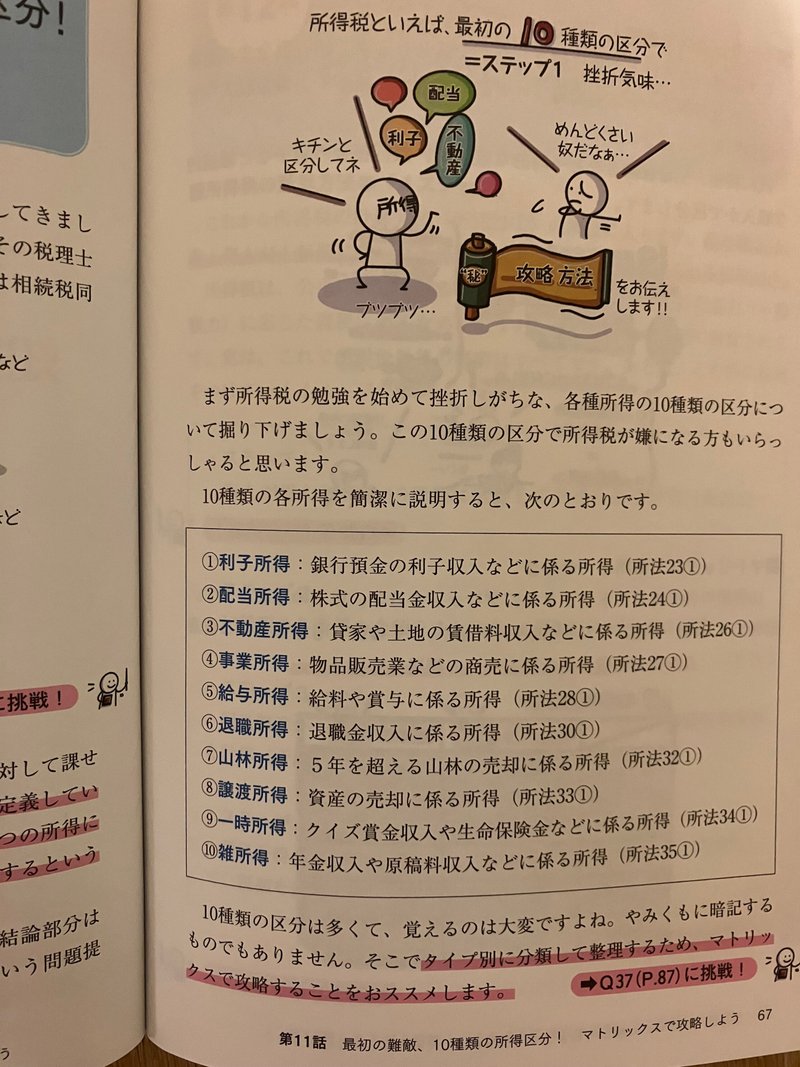

2.おなじみの10種類の各所得

以上、概念的な説明でしたが、以降は具体的な内容を見ていきます。

稲垣啓『日本一たのしい税金の授業』日本実業出版社、67ページより

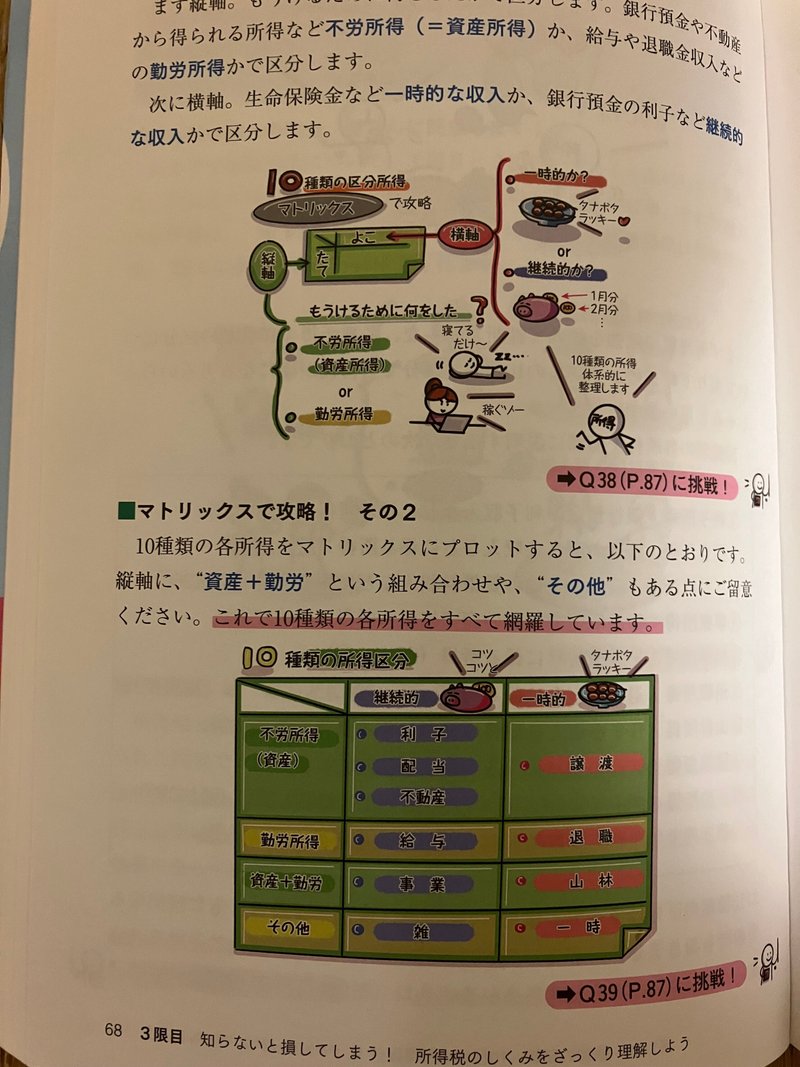

そして、所得金額の計算方法。基本的な考え方は「収入ー経費」ですが、何を経費として引けるかは、所得区分ごとに規定されています。

稲垣啓『日本一たのしい税金の授業』日本実業出版社、68ページより

一時的・偶発的な利得(一時所得や譲渡所得)を除外する考えを「制限的所得概念」といいますが、上図①②のとおり、制限的所得概念ではなく、包括的所得概念を採用しています。

さらに、上図②をご覧ください。他の9種類の所得にあたらないものでも、つまり積極的にどのような所得であると名づけることができないようなものでも「雑所得」として所得税が課せられることが所得税法35条1項で定められています。雑所得は「バスケット・カテゴリー」といって、他の9種類の所得のいずれにも該当しないものを最後にすくう所得区分です。

このように日本の所得税法は制限所得概念ではなく、包括的所得概念を採用していることはわかります。

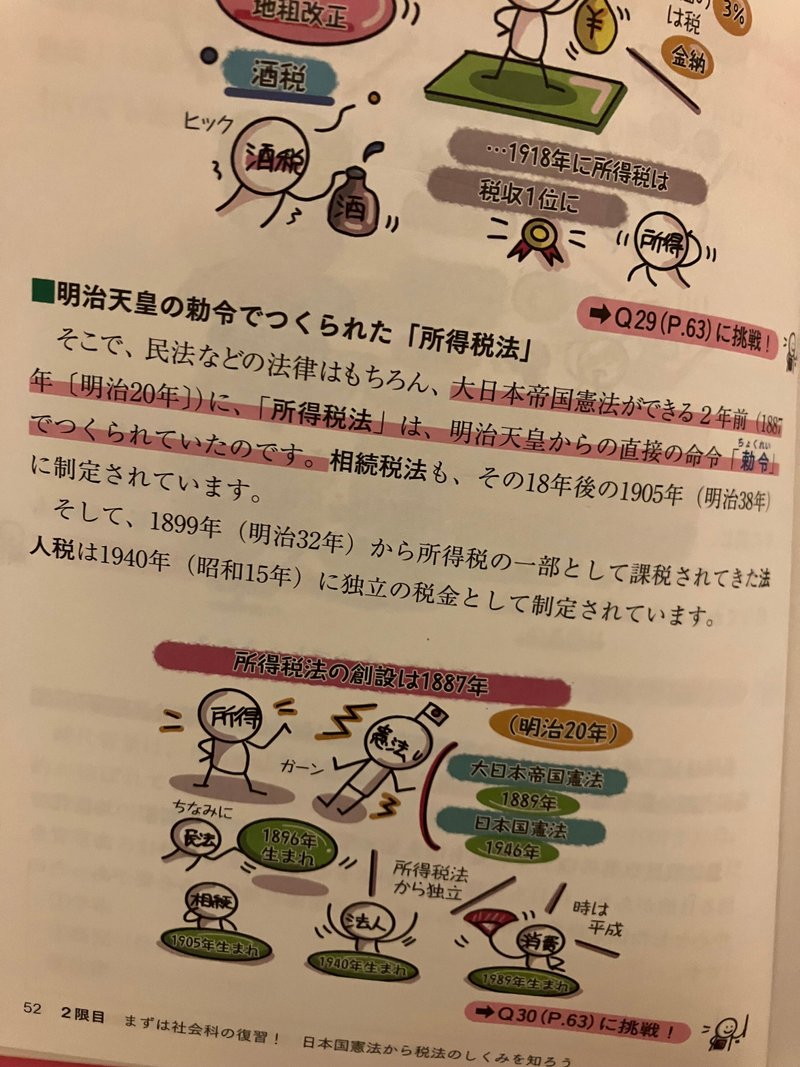

3.所得概念からみる所得税法の沿革

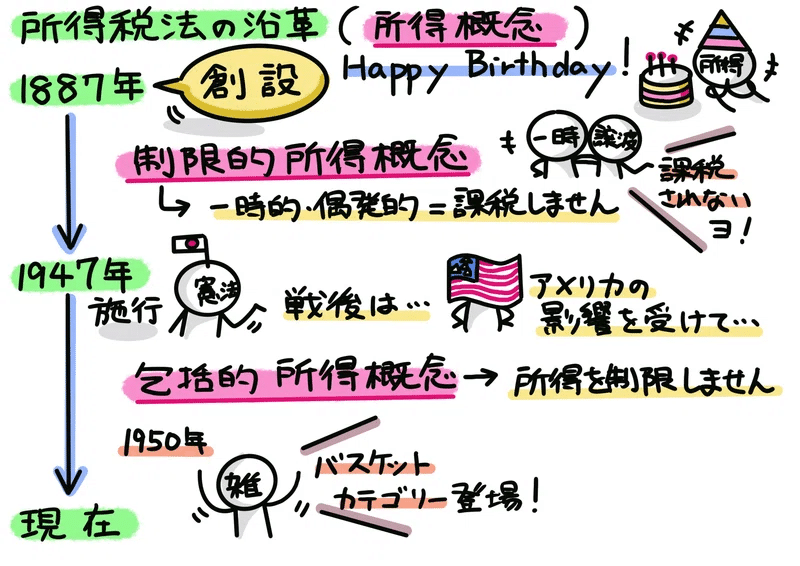

所得税の沿革をみると、日本にこうした包括的所得概念が採用されたのは1947年のことです。日本の所得税法は1887年に創設された所得税法から一貫して制限的所得概念の下で、一時的・偶発的な利得(一時所得や譲渡所得)には課税していませんでした。

稲垣啓『日本一たのしい税金の授業』日本実業出版社、52ページより

それが戦後にアメリカの包括的所得税の考え方に影響を受け、所得を制限しない法制に変わったのです。この当時、コロンビア大学のカール・シャウプが日本の税制に対して1949年に行った勧告をシャウプ勧告といいます。

GHQからの推奨により、納税者が自らの計算を申告して確定させるという申告納税制度が1947年から所得税・法人税・相続税・贈与税という当時の主要国税に導入され、1950年に申告納税制度を定着させるためにシャウプ勧告により青色申告制度が採用。さらに同勧告で、他の9種類の所得にあたらないもののカテゴリーである雑所得が設けられました。

4.次回予告

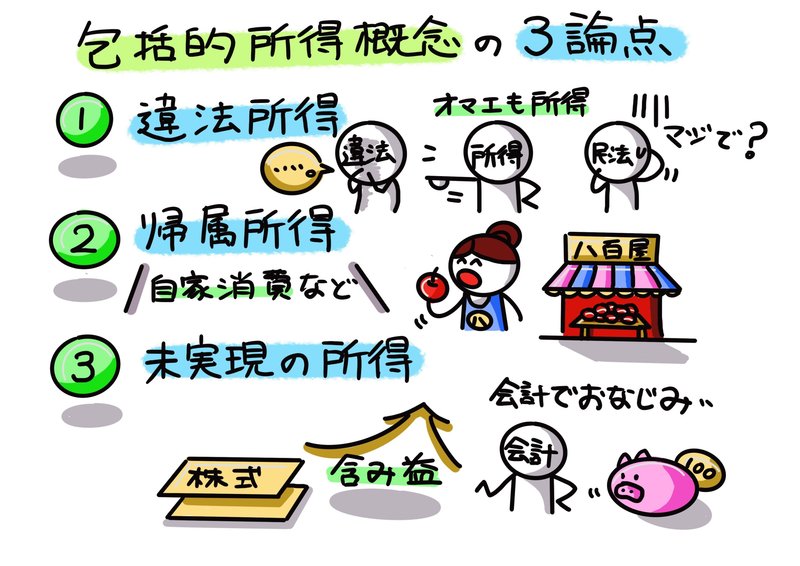

以上、いかがだったでしょうか。今回は「前編」ということで、所得税法の「所得」概念について歴史的沿革を説明してきました。次回「後編」は、この所得概念をめぐる法学上の論点を紹介。より立体的な理解の手助けになればと考えています。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?