税法と経済学①:税金知識ゼロからの「2冊目」とは?

今回から数回に分けて「税法と経済学」をテーマに、シリーズ化して所得税法を「法律論」と「経済学」の両面からアプローチして見ていきます。

「税金知識ゼロからの1冊目。」

拙著『日本一たのしい税金の授業』(日本実業出版社)を既にご覧になった方もいらっしゃるかもしれません。まさに「税金知識ゼロからの1冊目。」として、おススメの1冊です。

「では2冊目選びをどうするの?」

おそらく読者の皆さん、おススメの本はそれぞれだと思います。が、迷われている方もいらっしゃるのではないでしょうか?

例えば、税法学者の書かれた本格的な学術書にチャレンジしてみたい・・・反面、税金知識の手軽なインプットしたい。また「節税テクニック」など耳障りの良い本も、いろいろ読み進めたい・・・反面、根幹となる考えもおさえておきたい。要は「もう少し骨太な議論」にニーズもあるのではないでしょうか?

よって、この「税法と経済学」シリーズは「2冊目選びの前段階」としてnote化してみました。シリーズ完結まで、ぜひお付き合いください。

1.法律論にとらわれない所得のとらえ方

そもそも所得税の「所得」とは何を指すのでしょうか?所得税法の規定をみても「所得」について定義した規定はありません。意外ですよね。

具体的には所得税法7条で「各号に定める所得について課する」とし、同法9条で「次に掲げる所得については、所得税を課さない」と、非課税になる所得を定めた規定もありますが、所得税が課される対象になる「所得」の概念について定義した規定はないのです。

所得とは何かを考えるにあたって、法律論などの枠組みにとらわれない純粋な議論、法学ではなく経済学における概念による議論があったりします。

以下、この辺を掘り下げて見ていきましょう。シリーズで、この辺を掘り下げていくことで「税金上、損か?得か?」みたいなテクニック的な話から離れて、基本的な考え方(思考プロセス)できることを目的としています。

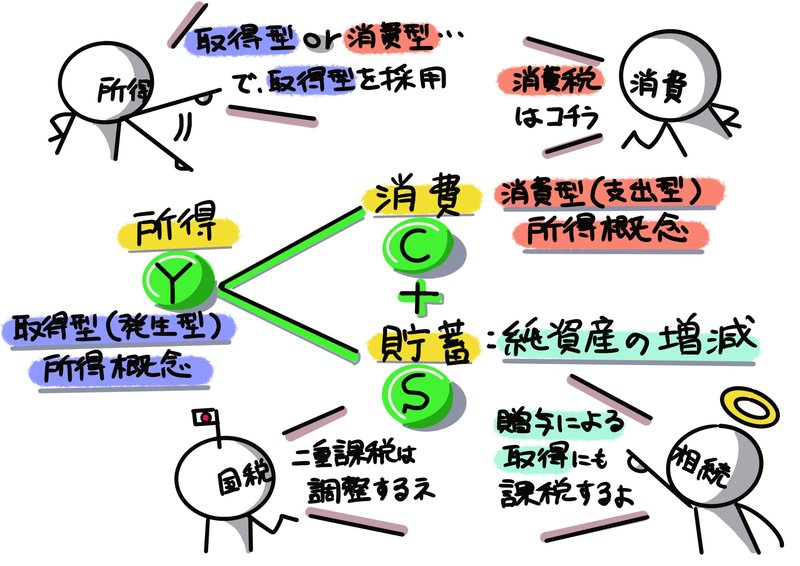

2.所得=消費+貯蓄(純資産)の増減

マクロ経済学を学ぶときに出てくる公式。いわば簡便的に、わかりやすさ重視で整理しています。

Y(所得)=C(消費)+S(貯蓄)

所得の考え方の一つに、包括所得概念という考え方があります。純資産の増減があれば、所得を得た理由や原因を問わず、所得になるという立場(純資産増加説ともいいます)を包括所得概念は採用しています。更には、この考え方のうち、反復・継続性のあるものに限り所得ととらえて一時的・偶発的に得られた利益にには課税しないという制限的所得概念があり、これら合わせて所得型(発生型)所得概念といいます。この考え方によりますと、新たな経済的価値の取得(発生)は所得となり、貯蓄を除外し消費に限る(消費型所得概念の立場の考え方です)という区別はせず、日本をはじめ各国で採用されています。

何だか「概念」とか「説」とか・・・ややこしいですよね。深入りは禁物・・・でも「もう少し骨太な議論」のために学術書を引用して、今までのポイントを、税のタイプを対応付けて※サクッとまとめます。

(※・・・同シリーズの別の回で補足説明する予定です。)

〇 取得型(発生型)所得概念

・制限的所得概念 →分類所得税

・包括的所得概念 →総合所得税

〇 消費型(支出型)所得概念 →支出税

3.取得型所得概念と消費型所得概念

上のまとめですが、サクッとではありますが、日本の税法にあてはめてみましょう。これが下図①です。補足までに、所得概念をめぐる考え方は特に新しい議論ではありませんが、消費型所得概念をつきつめると、所得税というより消費税に行き着くと考えることもできます。消費されたもののみが所得であると考えることは、消費に課税することを意味するからです。

ここで改めて、所得のとらえ方に係る2つの経済学説を紹介してみましょう。「取得型(発生型)所得概念」と「消費型(支出型)所得概念」ですが、日本の所得税法は取得型(発生型)所得概念が採用されています。

まず、「消費型(支出型)所得概念」とは、所得=消費という考え方です。新たな経済的価値(利益)を得た場合でも、そのすべてが所得になるのではなく、消費されたものだけが所得になると考えます。生涯所得の課税の公平が図られる(と考えられる)反面、課税方法が複雑になり、恣意的に貯蓄にまわせば課税されないので、逆に公平な課税ができなくなります。

そこで各国で採用されているのが「取得型(発生型)所得概念」です。この考え方によれば、新たな経済的価値の発生が所得となり、貯蓄を除外し消費に限るという区別はしないことになります。

もっとも「取得型(発生型)所得概念」は、2つの考え方に分けることができます。新たに所得(発生)した経済的価値を包括的に所得ととらえて課税するのか(包括的所得概念)、それとも反復・継続性のあるものに限り所得ととらえて一時的・偶発的に得られた利得には課税しないという制限をかけるのか(制限的所得概念)があります。

4.次回予告と参考文献

以上、いかがだったでしょうか。今回はシリーズ「税法と経済学」の導入部分を説明し、税金知識ゼロの方が「2冊目選びの前段階」となる基本的な考え方を、実は「もう少し骨太な議論」にニーズもあるのでは?との立場のもと、紹介してきました。

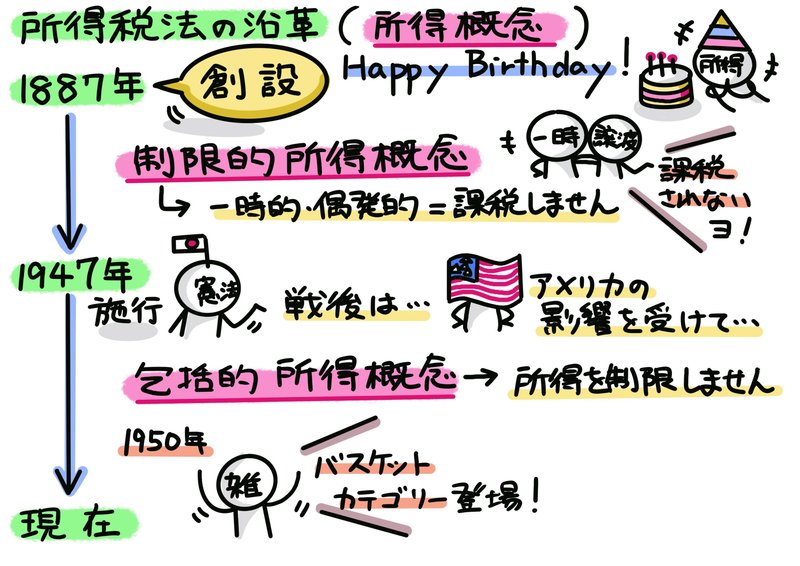

次回「税法と経済学②」は、今回の終盤にでてきました包括的所得概念と制限的所得概念の歴史的な変遷をご紹介し、所得概念をめぐる法学上の論点を整理していく予定です。

・金子宏『租税法 第24版』(弘文堂、2021年)

・中里実『租税法概説 第4版』(有斐閣、2021年)

・木山泰嗣『教養としての「所得税法」入門』(日本実業出版社、2018年)

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?