~経理だけじゃない!営業マンにこそ知っておいてほしい「会計思考」とは~

こんにちわ!

ROBOTPAYMENTで経理を担当している辻です(^^♪

弊社で全事業部のマネージャーへ研修を実施する事になり・・

経理としてマネージャーメンバーへ何を伝えるべきか検討する中で、「会計思考」というキーワードに行きつき、会計思考というテーマで研修を実施させていただきました!

(研修の裏目的は、”社内で決まっている期限を守る”をマネージャーから現場に徹底していただくことです😏!

すべての社内の期日は決算スケジュールに繋がっていくので、研修を通して決算スケジュールを早期化していきたい、という思惑もありました。)

その際にマネージャーメンバーへお伝えさせていただいた内容を今回noteに執筆させていただこうと思います。

(会計思考以外の研修内容も様々ございますので、そちらはまた別の機会にお話しできればと思います!)

「会計思考」とは・・?

「会計思考」ってなんぞや!?という方も多くいらっしゃると思うのでご説明いたします。

「会計思考」と聞いて何を思い浮かべますか・・?

経営?会計?勘定科目?

一般的な意味合いとして、”事業の儲けの構造(損益構造)と現金収支の構造(キャッシュフロー構造)”の二つを同時に意識し、利益と現金をどう増やすかを考えることが会計思考と言われています。

損益?キャッシュフロー?難しそう・・日商簿記など取得しないとわからないかな・・と思いますよね・・

実は、簿記の知識は無くても大丈夫です!

細かい勘定科目等まで把握する必要はありません🤫

まず、財務書類(財務4表)のうち、BS(貸借対照表)・PL(損益計算書)がいったい何なのか、自社の動きでどの動きがどちらの計算書に該当するのか・・だけでも知っておくと良いと思います。

貸借対照表は大枠を抑え、損益計算書は売上総利益と営業利益までを把握すると、現場で判断を行う際に会計思考を駆使して、どのような判断をすべきかより見えてくると思います。

簡単に計算書類の内容を解説させていただきます👐

実際の業務に計算書類の内容が紐づけれるとより業務が面白くなるはずです。

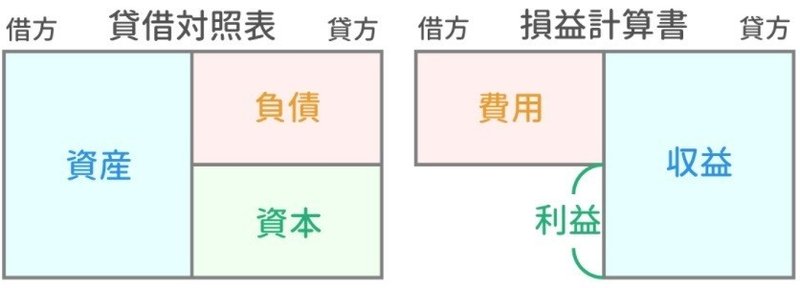

●BS(貸借対照表)

BS(貸借対照表)は何をどのくらい持っているかが分かる書類です。

左側(借方)に資産。右側に負債&純資産(貸方)。

資産とは、保有するプラスの財産です。貸借対照表の資産では、現金に換わりやすいものから順に上に記録するため、流動資産、固定資産、繰延資産の順で記載します。

~資産の勘定科目の例~

『現金』(硬貨、紙幣など事業用のお金を記録する科目。小切手や郵便為替証書、配当金受取書も含まれる)

『売掛金』(商品を販売したがまだ代金を受け取っていないことを記録する科目)

『受取手形』(取引の対価として手形を受け取ったことを記録する科目)

『有形固定資産』(事業のために購入した建物、構築物、土地などを保有していることを記録する科目)

・負債とは、保有するマイナスの財産です。貸借対照表の負債では、現金で支払うべき期限が早いものから順に上に記録するため、流動負債、固定負債の順で記載します。

~負債の勘定科目の例~

『支払手形』(取引の対価として手形を支払ったことを記録する科目)

『買掛金』(商品を購入したがまだ代金を支払っていないことを記録する科目)

・資本とは、『会社を開いたり、営業するための元手』です。

~資本の勘定科目の例~

『資本金』(会社設立時や株式購入時に株主によって払い込まれる資金を記録する科目)

(引用元:https://www.zeiri4.com/c_1032/c_1035/)

例えば売掛金は、まだ実際には現預金をお支払いいただいてませんが、今後現預金が入る権利のため資産として表示されます。

ただし・・・売上が計上されても、売掛金の回収が出来なければ、代わりに費用を計上する・・という処理が発生する可能性があります。

●PL(損益計算書)

PL(損益計算書)は、いくら稼いだかが分かる書類です。

左側(借方)に費用。右側(貸方)に収益。借方、貸方必ず一致します!

・費用とは、事業を行う上でかかったお金です。

~費用の勘定科目の例~

『仕入』(当期に商品を仕入れる際にかかった費用を記録する科目)

『広告宣伝費』(商品のプロモーションなどにかかった費用を記録する科目)

『支払利息』(借金の利息の支払いなどにかかった費用を記録する科目)

・収益とは、事業活動で得たお金です。

~収益の勘定科目の例~

『売上』(商品や製品の販売によって発生した収益を記録する科目)

『受取利息』(銀行にお金を貯金したり、お金を貸し付けた間に発生した利子をを記録する科目)

(引用元:https://www.zeiri4.com/c_1032/c_1035/)

BS(貸借対照表)と異なり5つの利益というものがPL(損益計算書)にはあります。

・商品の収益(売上総利益)

=売上-売上原価(サービスに直接必要な費用)

・本業の利益(営業利益)

=売上-売上原価-販管費(広告宣伝費・給与などの費用)

・反復活動による利益(経常利益)

=売上-売上原価-販管費-営業外費用&営業外収益(利息、株の売買等)

・当期の全事象を反映した利益(税引前当期純利益)

=売上-売上原価-販管費-営業外費用&営業外収益-特別損失&特別収益(火災損失、事業売却等)

・税金支払い後に純資産に返っていく利益(当期純利益)

=売上-売上原価-販管費-営業外費用&営業外収益-特別損失&特別収益-税金等

(引用元:https://www.smbc-card.com/hojin/magazine/bizi-dora/accounting/profit.jsp)

極端な例ですが、売上100万円原価0円の案件と売上500万円原価450万円の案件とでは、どちらが最終的に会社にもたらす利益額は高いでしょうか?(売上総利益比較)

答えは・・売上100万円の案件です!

(※人件費やその他経費も発生してますが、今回は売上と原価だけで比較しています。)

とってもシンプルな問題ですが、日々売上だけではなく裏側で動く人件費や各種費用などまで考えてどちらの選択が良いかを考えることができると仕事の精度は上がり、新たな武器として業務の中でプラスに動くと思います。

売上計上したけど・・相手先が倒産してしまった場合・・・こんな処理がされます・・・。

意外と売掛金が回収できない場合の最後に行き着く先(処理)を知らない方も多いと思います。

①売上計上

売掛金100(BS/資産) / 売上 100(PL/収益)

②取引先が倒産(回収不可能)

貸倒損失100(PL/費用) / 売掛金 100(BS/資産)

※簡略説明で失礼致します。

結論・・・せっかく獲得した売上は、費用と相殺されて0となってしまいます。

売上獲得後の動きが分ると、未収金回収の重要性がとてもよくわかると思います。

私も営業だったころはSalesforce(顧客情報管理)上にある営業契約レポート(新規契約)予算しか見てなかったです・・

(未収や解約の数字などはノールックでした・・)

通常の契約フローではない契約を獲得しても現場での数字(新規売上)が良ければ、特殊な契約を取ることによる最終的な会社の粗利はどのくらいになるか・・なんてことは考えてなかったです。

通常業務の中で会計思考を取り入れる事でコーポレート部門や経営層からのリクエスト等の真意が正しく理解できるようになると思います。

現場メンバーも会計思考が頭の片隅にあるだけで、目の前の営業数字以外の情報を元に色々な考え方ができますし、目の前の仕事の価値なども改めて考えることができると思います。

経理は、先ほどご説明した計算書類を毎月作成して経営者や株主に報告します。

報告された数字を元に予算と比較して、事業戦略を協議したり、現場へ落とす数字を変更したり・・と経営判断が行われていきます。

経費提出や請求書提出、売上にかかわる調整等の申請などすべてに期限を設けているのは、正しい会社の数字をスピーディーに報告するためです。

期限が遅れると会社の数字の締めが遅れます・・・経営判断が遅れてしまいます・・☺

是非会計思考を取り入れ業務に活かして、社内の期限を守っていただけると嬉しいです!!(笑)

📚おすすめ書籍📚

さらっと読めちゃいます!

現場で発生する判断と会計思考を紐づけて分かりやすく説明がされています。

新卒にもおすすめの一冊です!

会計思考の入門書としておすすめの書籍です!

分かっていたつもりでも・・意外と知らない事があるかも・・

決算書が少し読めるようになりたいな・・と思っている方におすすめの本です!

よく耳にする企業の実際の計算書類を使ったクイズもあるので、自社だけではなく他社の決算書も読めるようになります。

🌟ご案内🌟

個人で経理に関する事、キャリアに関する事、渋谷のランチ情報、日々の出来事についてTwitterで発信しておりますので、よろしければフォローいただけると嬉しいです☺

辻です!

— 経理TSUJI🍙@経理コミュニティ主催 (@robotpaytsuji) May 27, 2020

ロボットペイメントで経理やってます🍙

毎日の業務中心に、日々感じたことや、渋谷のおすすめランチ情報など呟きます❤️

この記事が気に入ったらサポートをしてみませんか?