インフレ再加速の芽をチェックする

株式市場は3月FOMCをこなし、いよいよリスクオンへの傾斜を強めている。

FOMCでは、足元で加速の兆しが見られるインフレをFRBがどう解釈するかに注目が集まった。パウエル議長はインフレ再加速懸念を一蹴し、年3回の利下げ見通しを維持したほか、QTの早期縮小を見越していることを明らかにした。

果たしてインフレが再加速する可能性はないのだろうか。例えば、パナマ運河は干ばつの影響で運行が滞っており、スエズ運河もイスラエル・ガザの紛争のせいで喜望峰経由の遠回りを余儀なくされている。コロナ禍にも似たような物流停滞が起こり世界中でモノ不足が深刻化した。

この点は、NY連銀が作成している世界供給制約指数によると、今のところ影響は僅かである(図表)。各種報道でも、かつてのようにスーパーから品物が消えるといった混乱はみられない。現状の延長線で物流停滞を見込むのは難しい。

それでは賃金が再加速する懸念はないだろうか。この点については、かつて「イエレンダッシュボード」にも採用された自発的離職率が低いことから、転職市場が活況でない様子が浮かび上がる(図表)。より良い給料を求めて転職する人は少なくなっている。

賃金について労働需給ひっ迫の具合を確認すると、お馴染みのindeed求人カンペも引き続き減少傾向が続いている(図表)。

おまけにISM製造/非製造の中の雇用指数も両者揃ってマイナスとなった。両指数がマイナスの時期は稀であり、企業サイドの採用意欲は弱まっている(図表)。FOMCでパウエルが労働市場に懸念を示したのはこういう背景があるためであろう。

これらはシンプルに景気が悪いことを示唆しており、ISM製造/非製造が弱めに推移していることと整合的である。とりわけ、ISM製造業は台湾カンペも増えたり減ったりと先々の方向感がはっきりしない(図表)。ISMの底打ちは近いだろうが、回復の勢いについては慎重に見る必要がある。

景気が悪いならば利下げも近いと考えたくなるが、小売売上高は市場のリセッション期待を嘲笑うかのように堅調続きだ。3月中旬のクレカ消費も決して弱くない(図表)。モノが売れているのにリセッションを予期するのは無理筋である。

クレカ延滞率は上がったとはいえ依然低く、クレカ残高もコロナ前を上回る勢いで増えている(図表)。今のところ消費が腰折れする兆しはないうえに、今後夏に利下げが控えているとすると、なおさら消費失速を見込むことは筋悪となる。

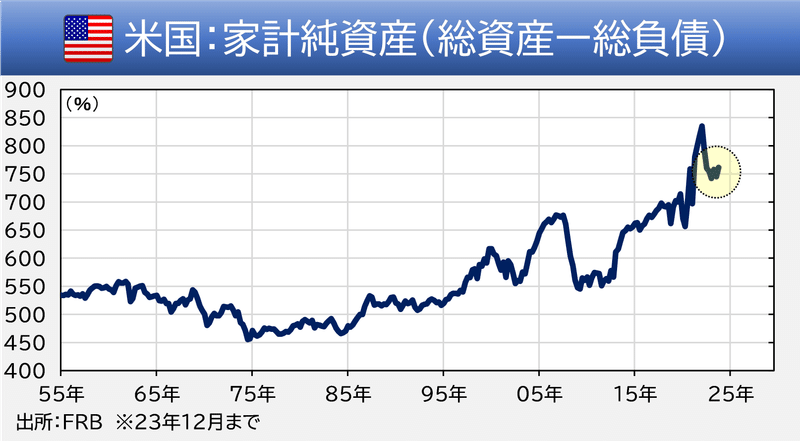

消費の異常な強さは、兼ねてから示している「過剰資産」ともいうべき株式・不動産の含み益によってもたらされている。直近23年末のデータでも家計純資産はGDP比横ばいで推移した。名目成長率と同ペースで、資産が勝手に増えていることになる。

そういうわけで、消費は良好である一方で賃金インフレは収まりそう、というゴルティロックス的雰囲気が漂っている。こうした「インフレ減速・景気加速」的な雰囲気はとりあえず夏まで続きそうだ。夏以降はいよいよ家賃が「減速の減速」から「再加速」へと転換するのか、それともパウエル議長が大勝利して完全なるゴルティロックスが到来するのか、見極めが必要な時期が訪れる(図表)。

目下、株式市場は生成AIの発展を背景とする半導体株、利下げ期待を背景とするグロース株、さらには景気の底入れを予期したバリュー株が揃って上がる環境になっている。足元の景気と株価の乖離ぶりはすさまじく、21世紀に入って最大と言ってもよい(図表)。実体景気から株価を考えることは難しくなっており、株高に疑問を持とうが持つまいが、音楽が鳴り終わるまでは踊り続けることを強いられる。

※本投稿は情報提供を目的としており金融取引を勧める意図はありません。

この記事が気に入ったらサポートをしてみませんか?