今週の米重要指標について

米国「ノーランディング・シナリオ」を背景に世界的な株高が続いている。米金利は上下動を繰り返し、10年金利はたびたび4%の壁をタッチする局面もみられたものの、株高を切り崩すには至っていない。この点は、昨年の米金利に神経質に反応していた局面とは明確に異なっている。足元の株価がPERを気にするバリュエーション相場からEPS回復を織り込んだ業績相場に変わりつつある証左である。

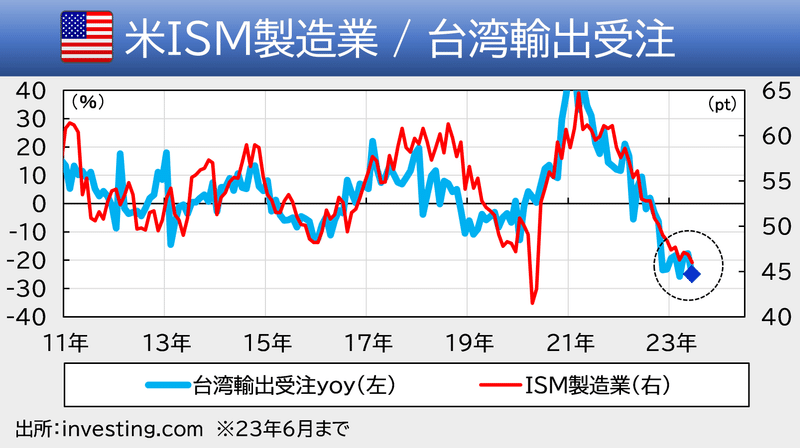

今週は米国でISMや雇用統計など重要な指標が発表されるので、そのプレビューを行いたい。まずISM製造業だが8月1日に公表予定で、市場予想は46.5と前月の46.0から小幅な改善を見込んでいる。

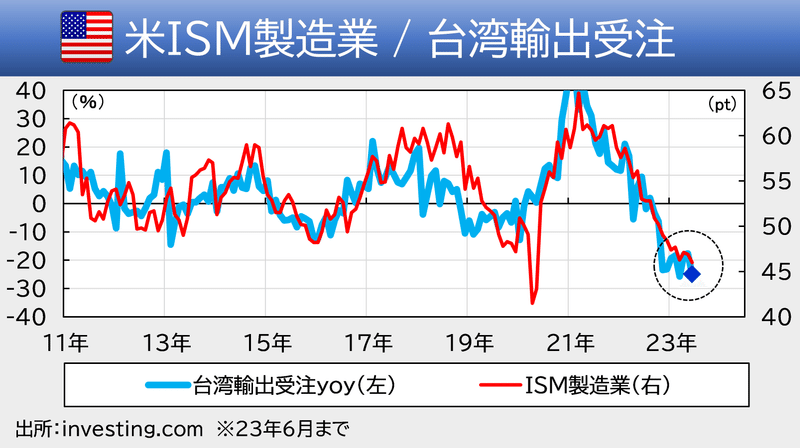

とはいえ、当noteでウォッチしてきた台湾輸出受注は今もって沈んだままであり、ISM改善を示唆していない(図表)。今回は46.5に届かない極めて軽微な上昇か、もしくは低下するのではないだろうか。

なお8月1日にはISM製造業と同時にJOLTS求人件数も発表される(共に日本時間2300)。こちらは市場予想が962万人と前月の982.4万人から小幅減少の見込みである。こちらはindeed求人でカンニングされる水準から違和感がない。ノーイベントでの通過となろう。

雇用統計については非農業部門雇用者数増加が18.4万人と前月の20.9万人から減少を予想している。ただ、上述のindeed求人が示唆するように足元で企業の採用は強さを増している。非農業部門雇用者数は上振れを警戒したいところだ。

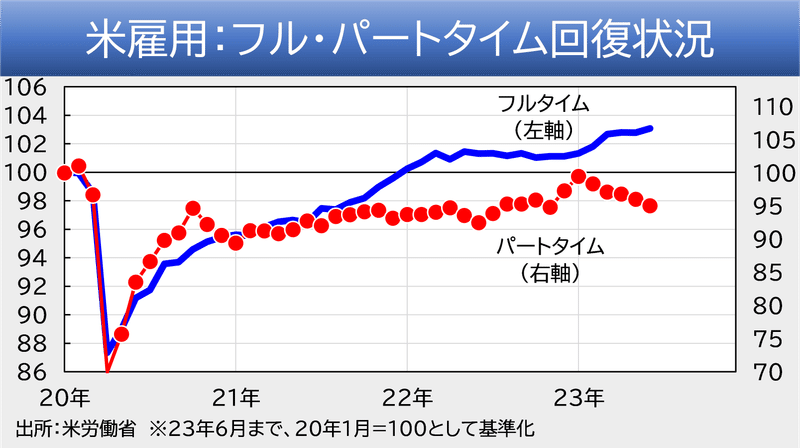

雇用統計については賃金上昇率の方が重要さを増している。足元のインフレは「レントフレーション」「賃金フレーション」の様相を強めており、賃金低下は市場のインフレ期待沈静化に最も有効だ。この点は「求人が強ければ賃上げも強いだろう」という類推も働くが、雇用の「質」、即ちパートタイムかフルタイムかが問われる(図表)。雇用者数が上振れても賃金が低下する「トリック」が仕込まれる可能性があり、統計の中身を精査する必要がある。

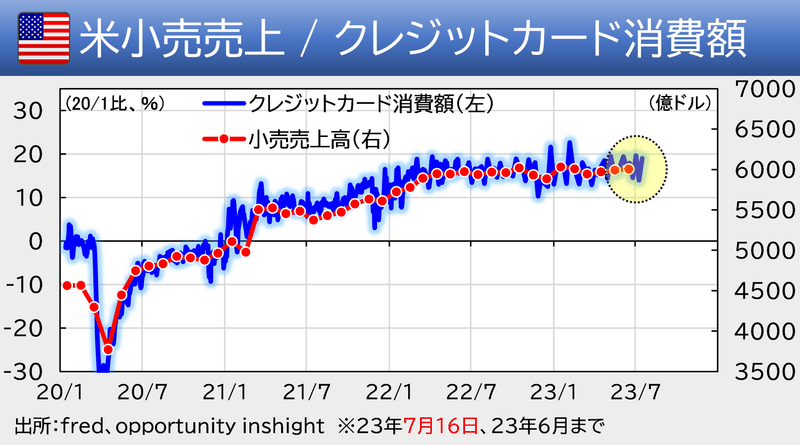

以上、今週は米景気について重要指標が発表され、市場の変動も激しくなる可能性がある。米景気は良いのか悪いのかという議論が再燃しそうな雰囲気もあるが、当noteでウォッチしている週次クレカ消費額は緩やかにモメンタムを失いつつあり、米景気の快進撃を支えてきた個人消費も垂れてくると予想する(図表)。

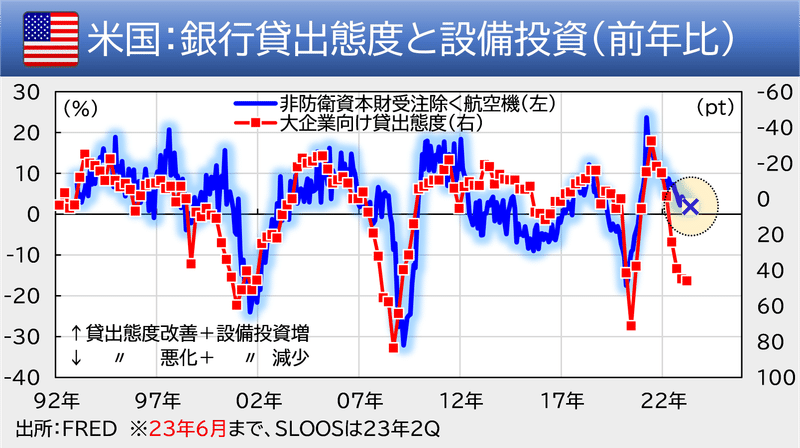

とはいえ、今度は企業サイドの動きが強くなる可能性、すなわち米景気に「第2エンジン」が点火する可能性が出てきた。前述の個人消費の減速でインフレ、ひいては金利が下がってくれば、企業の設備投資が上向くためである。6月時点で銀行の貸出態度は過去の「ITバブル崩壊」「リーマンショック」「コロナショック」並みに悪化しているものの、企業の設備投資は意外な耐性を見せている(図表)。この状況で金利が下がりだせば、設備投資は高い発射台からさらに上向くことになる。

カギは企業動向である。この点、世界的なシリコンサイクルから見ると、足元で中国の電気機器在庫がわずかながら上向く兆しが出てきた。米SOX指数が過去10年間にわたり予言し続けてきたサイクルはまたも再現されそうである(図表)。

中国の電気機器在庫が積み増し局面に移れば、台湾や韓国からの半導体受注、ひいては米ISM景況感を改善しうる(図表再掲)。米国がようやく利上げでヘタってきたと思ったところに中国発の在庫サイクルで再加速する展開だ。半導体株に代表されるグロース株が息切れした後は、やはり景気敏感、バリュー株優位の時間帯が訪れよう。その時期は秋頃と予想する。

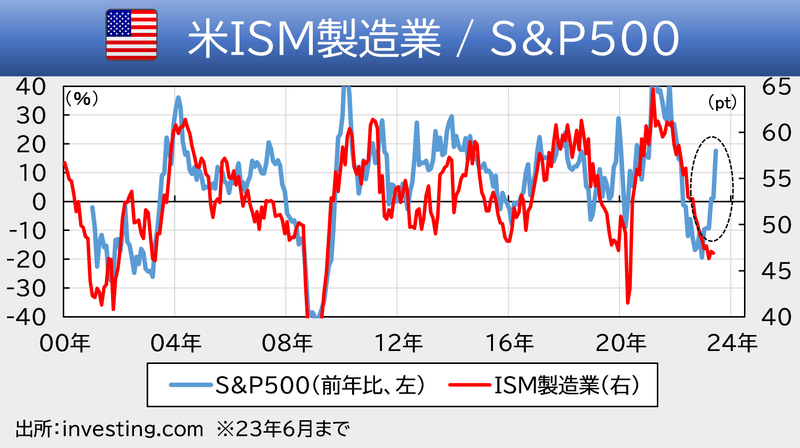

ただ、実り多き秋を迎える前に夏枯れのリスクには注意したい。景気実態と株価は明らかに乖離しており、奇しくも2007年のリーマンショック前夜、2012年のQE3前夜の状態に近い(図表)。市場では後者の再現、すなわち利下げを見込んでいるようであるが、前述した秋の業績相場が訪れる前に、行き過ぎた株価が調整するリスクは引き続き注意したい。

※本投稿は情報提供を目的としており金融取引を推奨する意図はありません。

この記事が気に入ったらサポートをしてみませんか?