24.5.14米インフレ進む スタグフレーション(インフレ&景気減速)に警戒

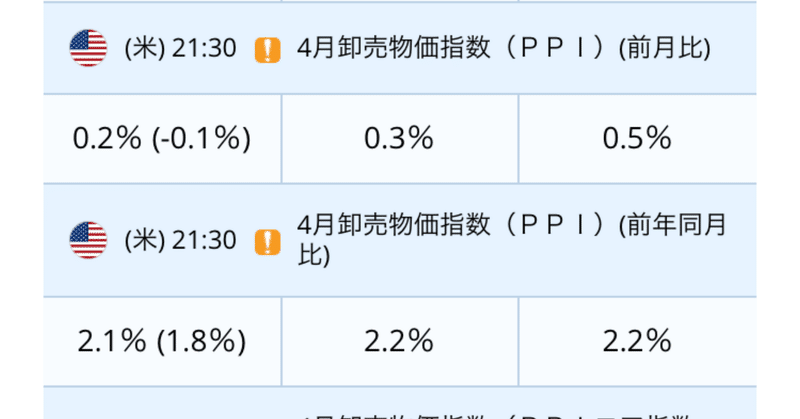

卸売物価指数増⬆️ インフレ再燃

米国のインフレ再燃が危惧されます。卸売物価指数が上昇、企業努力でカバーできない物価高の裏返しです。明日(5/15)CPIが上昇となれば利下げ後ズレだけでなく、景気減速との組み合わせで最悪のスタグフレーションの恐れがあります。米国の不況は世界経済の不況につながり株価の下落を招きます。

日本企業の成長鈍化or年後半の上方修正期待⁈

今期業績(25.3)の利益(EPS)が横ばいです。慎重な決算は通例です。

年後半からの上方修正に期待⁈

3Q(11月決算シーズン)からの上方修正を期待して、5月は一時的な下落、その後の底入れ感を見定めて打診買いを検討します。

今後の楽観シナリオは以下です。

6月定額減税をトリガーに個人消費が回復、日銀の利上げに伴い円高シフトが物価高を収めて消費の追い風に、そして為替が140円台に落ち着き為替介入の警戒が払拭されてビジネス活動が本格化、株価を押し上げます。

悲観シナリオ 米中対立激化 世界同時不況

米国が対中国の関税率を引き上げています。中国EV車に100%、現行の税率を4倍に引き上げます。中国は国の優遇措置を受けて値下げの価格競争を行い、EV車および液晶の分野で優位性を築きつつあります。中国の対米反発は必至であり、米中間の会談結果が注目されます。

中国はEUに歩み寄り経済協力体制を模索、米国が推進する脱中国の経済網を打開する考えです。米中の関税合戦はトランプvs習近平の関税応酬に伴う株下落を思い出させます。5月天井のアノマリーと相まって成り行きを静観します。加えて6月のEU利下げ可否とともに日銀&米国の金利修正の動向を注視します。

この記事が気に入ったらサポートをしてみませんか?