24.5.12今期(25.3)の各セクター業績予想 新常態の定着&米中景況感が反映

企業を取り巻く明暗 円安/インバウンド/中国

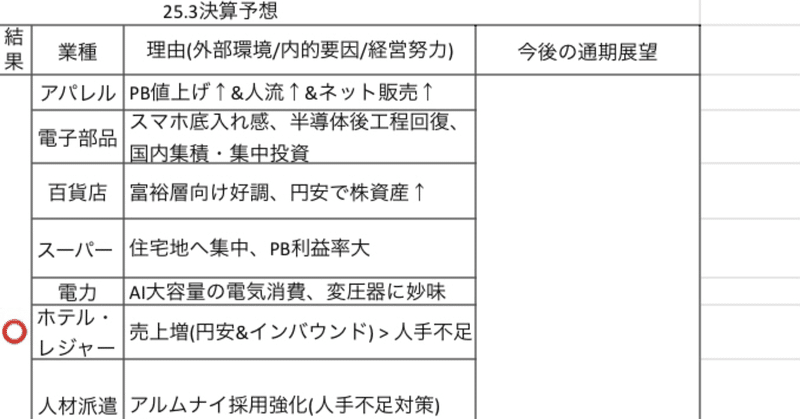

決算シーズンが進むにつれて今期(25.3)の各セクターの業績予想が判明しつつあります。

コロナ後の新常態(ニューノーマル)が業績に反映しています。一つはテレワークの定着とオフィス回帰の両立です。定期代収入が見込めない一方で人材採用の宣伝効果としてオフィス向け投資が注目され利便性&快適さを重視しています。二つ目は脱中国に向けた取組、中国向けEV車からの撤退&国内回帰の半導体拠点の確立です。

企業を取り巻く経済指標 日米中の景況感&株価動向

今後の世界経済の見通しにあたり、関心事は米国の景気減速感と中国の景気回復です。直近では5/15JNTOと米CPIがリリースされます。中国からのインバウンド回復状況と米国のインフレ状況が判明します。ポイントは中国の個人消費の回復可否と米国の利下げ回数です。

5/15米CPIに注目

香港ハンセン指数が中国景気の底入れを期待させます。日本経済にも追い風になります。

2024年は底入れ上昇中

米株は上値が重いです。利下げを織り込みつつも割高感と大手ITの成長鈍化が危惧されています。各国のIT規制強化と米国の対中関税が景気減速をもたらす恐れがあります。

同様に日本株も上値が重いです。景気減速感と利上げ先送りに依ります。とりわけ悪い円安が浮上、来週の残りの決算シーズン(-5/15迄)の結果が節目になります。日経平均EPSの推移をチェックしていきます。

併せて中国株↔️日本株(&米株)との間の資金の流れが決算シーズン後(5/16)を節目に日本へ戻ってくるかを注視していきます。

この記事が気に入ったらサポートをしてみませんか?