勝手にアナリストレポート Vol.1012:ナイル(5618 TSE-G 時価総額86億円)

2月三連休真っ只中、皆さまいかがお過ごしでしょうか。アナリストをやっていた時の習性が抜けないというか、世の中が休みの時ってアナリストはアウトプットの絶好のチャンスなんですよね。ということで、今回は23年12月に上場したナイル(5618)の紹介をしたいと思います。

連休明けの2月13日には23年12月期通期決算実績と24年12月期会社計画が発表されます(アナリスト向け説明会は2月15日開催予定)。故に、決算前にどんな会社かを認識してもらったうえで、上場ゴールの企業なのか、インデックス上昇で埋もれた宝の原石なのか、是非各自で調査分析してもらえればなと思って執筆しました。

ナイル(5618)

新規上場企業紹介

デジタルDXの課題解決と自らの実行力が強み

<サマリー>

2023年12月20日、東証グロース市場に新規上場。公開価格での時価総額は143億円。オファリングレシオは17.8%。

ホリゾンタルでデジタルDXの課題解決を提供しつつ、特定産業については自社でバーティカルにDXの課題を解決する稀有な存在。今後は自ら事業を手掛けることで得られる知見を他産業での課題解決に活用することで複利成長を実現していくことも可能だろう。

23年12月期営業利益会社計画は880百万円の赤字を想定。グロース企業の赤字事業をバリュエーションに織り込みにくい環境にあるため、上場後の株価は軟調に推移している。見方を変えれば、営業利益黒字化の蓋然性が鮮明になることが株価上昇の鍵を握っているとも言える。24年12月期の会社ガイダンスおよび四半期進捗には注意を払いたい。

【上場要項】

2023年12月20日、東証グロース市場へ上場。公募350,000株、売出970,800株。オーバーアロットメント198,100株を含めたオファリングレシオは17.8%。仮条件1,620~1,680円(想定価格1,615円)に対し、公募価格は1,680円(時価総額143億円)。IPOの資金使途は、事業拡大に関わる採用費および人件費、広告宣伝費に充当する予定とのこと。

【会社概要】

2023年12月20日現在(売出考慮後、オーバーアロットメント考慮せず)

<事業内容>

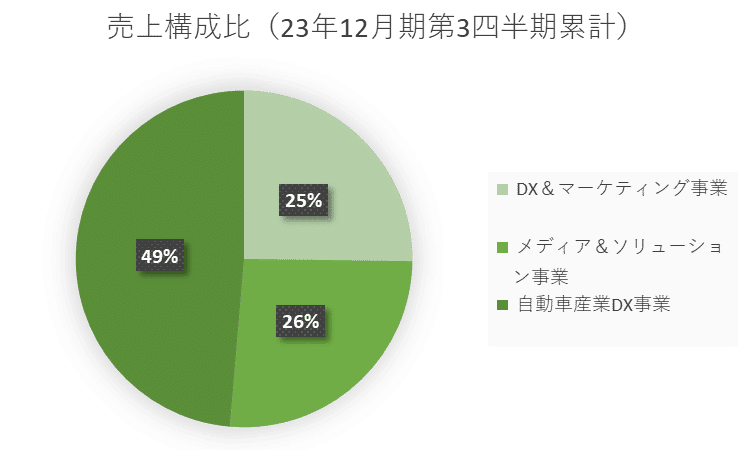

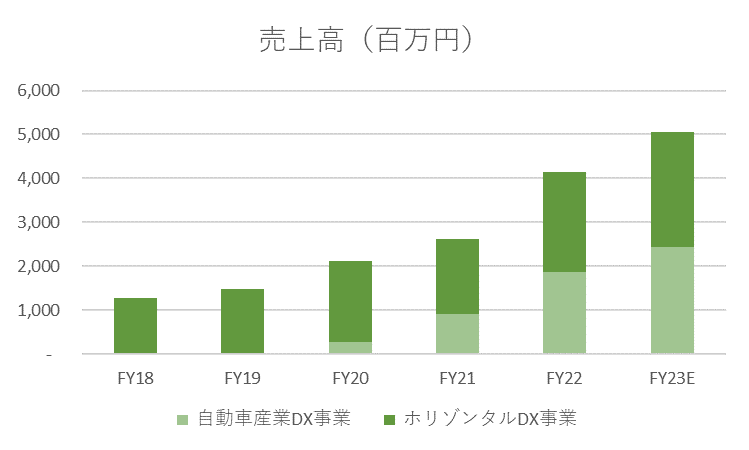

現在の主な事業ドメインは、ホリゾンタルDX事業(DX&マーケティング事業およびメディア&ソリューション事業)と自動車産業DX事業に分けられる。自動車産業DX事業は2018年1月からの展開だが、23年12月期3Q累計売上高の49%を占めるまで成長してきている。セグメント利益段階では762百万円の赤字となっているが、増収効果により収益性は改善している。

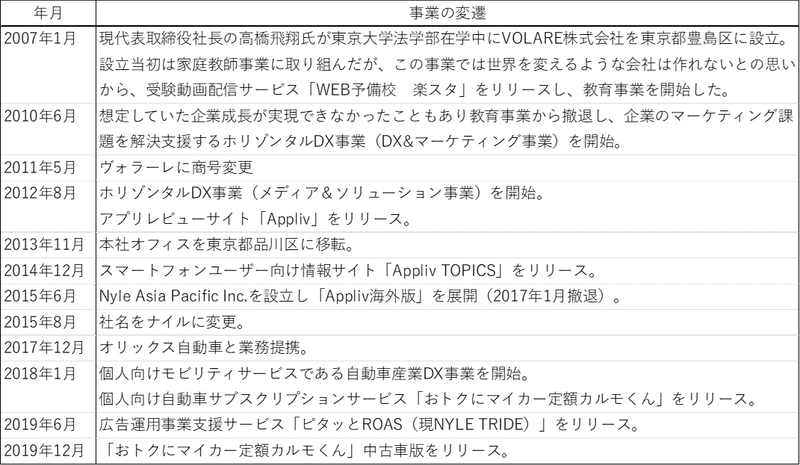

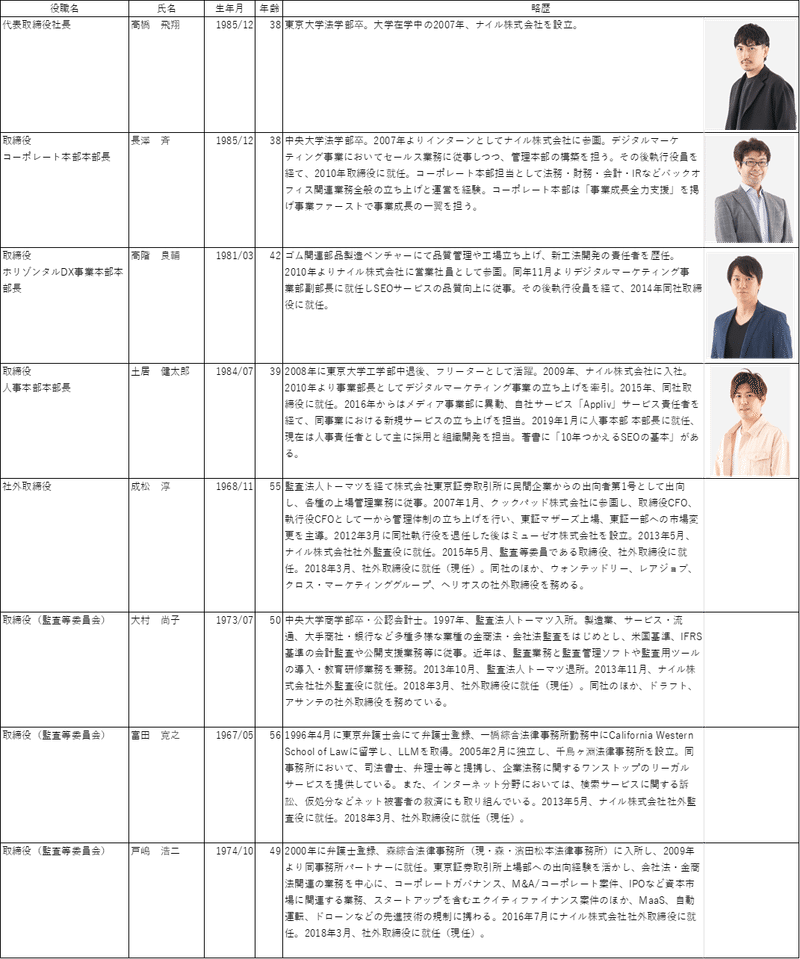

同社は、ミッション「幸せを、後世に。」、ビジョン「日本を変革する矢」のもと、各種事業を展開している。創業者であり、現代表取締役社長である高橋飛翔氏が大学生時代に「世の中に残るものを作る」との思いから起業したこともあり、これまで「課題解決力×DX×マーケティング」をコアコンピタンスに、各種技術、ノウハウを蓄積させてきた。その知見を活かし、産業横断的に企業のデジタル課題を発見し、解決策を提示・実現することで売上を伸ばしてきた。更にはホリゾンタルDX支援で得た知見をもとに特定産業を深掘りし自らが事業に参入していくことでバーティカルな成長が加わることを可能にしている。今後は自らが事業を行うことで得る新たなDX知見をホリゾンタルDX事業に活用していくことでエコシステムが回ることにも繋がっていくだろう。

「コアコンピタンス=課題解決力×DX×マーケティング」とは、テクノロジーを通じて事業機会を発見し、テクノロジーによって業務効率化・自動化・付加価値創造を実現し、デジタルマーケティングを活用したグロースハックへと結び付けていくことを意味する。そのため、如何に事業機会を発見するか=高付加価値人材の採用・育成が同社の成長の源となる。同社では挑戦を支援する様々な制度(生成AIやChatGPTを活用した業務支援コンサルティングへの早期取り組み、新規事業支援プロジェクト、人材育成プログラム、など)を運用することで、複数事業のパイプラインを創出している。

<ホリゾンタルDX事業>

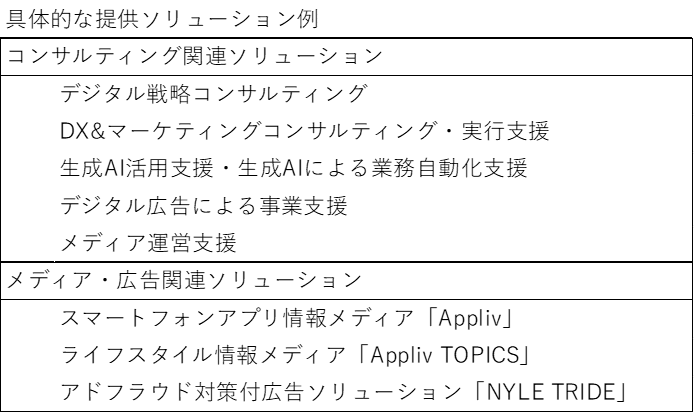

近年、ミレニアル世代を中心に消費行動の多様化が進んでいる。そのため、マーケティング活動はマスをターゲットにしたブランド・アイデンティティ、ブランド・イメージ、ブランド・インテグリティの訴求では通用しなくなり、高度化・複雑化が進んでいる。その結果、DX・マーケティング戦略の混乱、業務効率化、広告効果最大化など、様々なDX課題が生じている。同社は、創業来培ってきたインターネットを活用した技術・ノウハウを強みにして、クライアント企業にコンサルティングサービスを提供している。同セグメントでは、提供ソリューションにより2つの事業に大別される。具体的には、コンサルティング関連ソリューションを提供する「DX&マーケティング事業」とメディア・広告関連ソリューションを提供する「メディア&ソリューション事業」である。

DX&マーケティング事業においては、調査・分析・評価、戦略設計、施策実行、運用・効果検証の4ステップでサービスを複合的に提供している。主な提供サービスは、ウェブコンサルティング、SEOコンサルティング、コンテンツ制作、オウンドメディアマーケティング、サイト解析・アクセス解析、SEO内製化支援、広告運用、生成AIによる業務自動化支援コンサルティング、など。クライアント企業のニーズに逐次対応しているため、提供メニューも継続的に拡充されている。事業を立ち上げてから10年以上が経過しており、これまでのコンサルティング実績は2,000社を超えている。この実績の積み重ねが産業を横断した課題解決を可能にしている。直近12か月の取引実績が176社(22年10月~23年9月)、顧客継続率は93%(同期間)となっている。ビジネスモデルは、各種コンサルティング役務提供に対する対価の収受が中心。

同事業を通じて幅広い業態のクライアント企業から得る様々な知見は、新規事業の創出や他領域における課題解決や事業成長にも役立っている。具体的には、アプリ情報メディア「Appliv」のユーザー集客の効率化、自動車産業DX事業における業務オペレーションのDX化およびAIを活用した効率化・自動化、などが同事業から派生する技術・ノウハウによって展開されている。

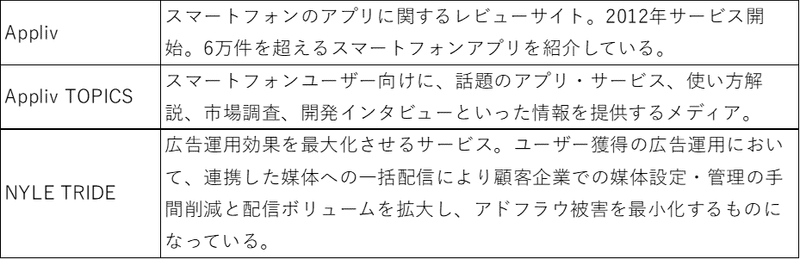

メディア&ソリューション事業においては、メディアの開発・運営およびデジタル広告に関するソリューションを提供することで、クライアント企業の事業成長を支援している。主な提供プロダクトは「Appliv」、「Appliv TOPICS」、「NYLE TRIDE」。運営メディア群のMAUは約760万人(23年9月)。ビジネスモデルは、運営メディアにおける広告の販売、アフィリエイト収入。

<自動車産業DX事業>

同事業は、ホリゾンタルDX支援事業を通じて深掘りされた事業領域である。主軸は「おトクにマイカー定額カルモくん」の事業運営。具体的には、幅広いメーカー・車種の新車・中古車を対象にした自家用車のサブスクリプションサービスを個人向けに提供している。期間は1~11年から選択可能。23/12期3Qまでの延べ契約件数は14,014件。

ビジネスモデルは、リース会社への車両販売(23/12期3Qセグメント売上の54%)、紹介手数料(同21%)、ユーザーからの月額料金(同25%、仲介手数料、お客様サポート料およびメンテナンス料)。リース期間中の車両はリース会社の保有となるため、原則として同社は車両在庫を持たないアセットライトなビジネスモデルになっている。なお、中古車の一部取引スキーム(全新規契約の約2割)は、ユーザーに納車するまでの間同社が車両在庫を有する。

同事業は、日本における自家用車販売に新しい選択肢を提供することで(非対面、特定メーカーの制約なし、柔軟なリース期間、自動車領域での金融包摂サービスの提供、など)、新たな市場を創出している。ユーザー属性は、平均年収374万円、平均年齢42歳、7年以上の契約期間割合83%、軽自動車の契約割合85%、首都圏以外の契約割合75%。中古住宅再生事業を展開するカチタス(8919)とユーザー特性は近しいかも知れない。

金融包摂:世界銀行 による定義では「すべての人々が、経済活動のチャンス を捉えるため、また経済的に不安定な状況を軽減するために必要とされる金融サービスにアクセスでき、またそれを利用できる状況」のことを指す。

自社で事業を展開することで自動車購入プロセスのDX化ノウハウが更に蓄積されていく。このノウハウを自動車産業関連事業者の生産性向上に活用していくことで、弾み車が大きく回る効果が今後生まれていくことになる。

【業績動向】

<22年12月期>

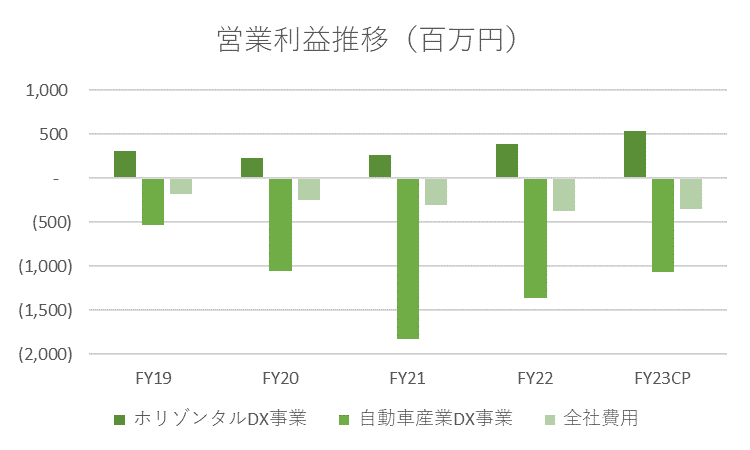

22/12期は、売上高4,139百万円(前期比+57%)、営業利益-1,337百万円(赤字縮小)、当期純利益-1,335百万円(赤字縮小)となった。自動車産業DX事業において中古車車両仕入費用が増加したことにより、売上原価率が前期実績52.5%から58.9%に上昇したものの、広告宣伝費等の抑制により売上高販管費率が同118.5%から73.4%に低下したことにより、営業赤字幅が529百万円縮小した。

ホリゾンタル事業は同+31%の2,260百万円と伸長。DX&マーケティング事業においては、既存顧客に対するアップセル拡大により順調に受注が積み上がった。メディア&ソリューション事業においても一部メディアでのトラフィック低下によりApplivの成長が限定的なものとなったものの、広告運用サービスが伸長したことで事業全体としてはしっかりと伸長した。契約社数は169社、顧客継続率は92.41%。収益面では、増収効果により売上高営業利益率は前期実績15.4%から17.5%に上昇した。

自動車産業DX事業は同+108%の1,879百万円。認知度向上に伴い新車・中古車のサブスクリプション契約締結による初期報酬の増加が牽引役となった。延べ契約件数が11,337件(前期末実績7,179件)まで伸長した。増収効果に加え、広告宣伝費等の抑制により、収益性は大幅に改善した。

<23年12月期第3四半期累計>

23/12期3Q累計の売上高は3,961百万円と、前期通期実績の96%水準に到達。セグメント別では、ホリゾンタルDX事業2,033百万円(前期実績比90%)、自動車産業DX事業1,927百万円(同103%)。営業利益は-499百万円と赤字幅が縮小した。

ホリゾンタルDX事業においては、DX&マーケティング事業で引き続き既存顧客に対するアップセルが拡大したうえ、新規顧客の問い合わせが前年同期比+22%となり商談件数が堅調に推移した。顧客単価も同+15%となったことから、受注額は同+60%となった。メディア&ソリューション事業では、メディアに掲載するコンテンツの追加およびコンテンツの内容改善に取り組んだ結果検索順位の引き上げ等が実現した。

<23年12月期通期会社計画>

同社は23年12月20日の上場日に23年12月期通期の会社計画を開示。売上高は前期比+22%の5,047百万円、営業利益は-880百万円(同赤字縮小)、当期純利益-933百万円(同赤字縮小)を見込んでいる。セグメント別では、ホリゾンタルDX事業:売上高2,611百万円(同+16%)、セグメント利益539百万円(同+37%)、自動車産業DX事業:売上高2,435百万円(同+30%)、セグメント利益-1,065百万円(同赤字縮小)の想定。23年12月期3Q累計実績から求められる23年12月期4Qの売上高は1,086百万円、営業利益は-381百万円を見込んでいる計算になる。なお、予想前提については、ホリゾンタルDX事業のうちDX&マーケティング事業が22年12月~23年5月、その他の事業については23年1~6月実績に基づいて作成されている(3Q実績は通期計画に織り込まれていない点に留意を要する)。

ホリゾンタルDX事業のうち、DX&マーケティング事業は新規顧客の問い合わせ数・商談数が伸長しているうえ、既存顧客に対するアップセルが積み上がっているとのこと。23年9月末のKPI前提を、顧客継続率92.89%(前期比+0.48pts)、契約者数172社(前期実績169件)と置いたうえで、稼働状況に基づき受注額を契約期間で按分して売上計画を策定。以上の点を鑑みた同事業売上計画は1,300百万円(同+25%)。

もう一方のメディア&ソリューション事業は、ApplivおよびAppliv TOPICSにおけるメディアへのセッション数、コンバージョンレート、セッション単価をKPIに売上計画を策定している。NYLE TRIDEは広告運用額における見込み案件数を規模別に策定し、算定している。23年9月末でのセッション単価は6.2円(同+0.8円)が前提とのこと。以上のことを前提に、同事業売上は1,311百万円(同+9%)を計画している。

コスト面では、セグメント利益率が20.6%(前期実績17.5%)に上昇する見通し。ただし、4Q(10~12月)では-0.9%を見込んでいる。DX&マーケティング事業での旺盛な需要に応えるための積極的な人材採用(とくにコンサルティングやコンテンツ編集・制作の領域)を行っているほか、メディア&ソリューション事業においてコンテンツの追加および内容改善等への取り組み、営業人材の採用を強化していることが計画に織り込まれたことが背景にある。

自動車産業DX事業においては、23年9月末の主要KPI計画に基づいて策定されている。主な前提は、カスタマーチャーンレート0.20%(前期実績0.21%)、延べ申込件数22.2万件(前期比+42%)、延べ契約台数14,877台(同+31%)。初期紹介手数料については、23年6月に引き上げられた単価に基づいて計画を策定しているとのこと。以上を踏まえた同事業売上は2,435百万円(前期比+30%)を見込んでいる。半導体不足に端を発した新車納期長期化は緩和されつつあるものの、引き続き中古車ニーズは堅調に推移している。加えて、同社は新車・中古車共に取り扱いがあるため、業績に与える影響は軽微と考える。大手完成車メーカーの不正報道が出ていることが同社業績に与える影響も気になるところだが、同社は国産車全てを取り扱っていることから、こちらも影響は軽微なものに留まるだろう。

売上原価率は56.1%(前期実績58.9%)を計画。23年12月期3Q累計実績が56.1%であることから違和感のない水準である。

売上高販管費率は61.3%(前期実績73.4%)を見込む。人件費は前期比+9%の1,023百万円、広告宣伝費は同-10%の986百万円としている。広告宣伝費については、自動車産業DX事業における新規顧客獲得を狙った認知度向上および集客の施策、ウェブ広告への支出が中心。ROIを強く意識することで投資採算性の向上が見込まれている。以上のことを踏まえた営業利益は-880百万円(前期実績-1,337百万円)を見込んでいる。

【バリュエーションの考え方】

23年12月IPO以降、グロース株全般が軟調に推移していることもあり、同社株式価値は時価総額100億円を割れ込んでいる状況にある。そのため、規模的にはSome of The Parts(SOTP)でのバリュエーション評価が難しい状況にある。このような状況においては連結営業利益の黒字化タイミングに焦点が当たりやすい。23/12期営業利益会社計画は-880百万円だが、24/12期以降黒字化に向けた進捗が同社バリュエーションに与える影響は大きいと考えられる。

ホリゾンタルDX事業は安定的な成長と収益性の回復によって全体利益を支えていくだろう。全社費用については当面大きく拡大するような状況にはないと考えられる。よって、自動車産業DX事業の黒字化およびその後の収益拡大が全体に与える影響が大きくなると考えるべきだろう。「おトクにマイカー定額カルモくん」の認知向上に伴う潜在顧客層の裾野拡大が売上成長の鍵を握ることになろう。

中期的にはSOTPの考え方が入り込むこともあろう。その場合、ホリゾンタルDX事業においてはSun Asterisk(4053)、自動車産業DX事業においてはスパイダープラス(4192)、Finatext HD(4419)、eWeLL(5038)、ENECHANGE(4169)といった業界をバーティカルに深掘る類の事業モデルが比較対象となってこよう。ただし、同社を分析するうえで最も大切なことは、ホリゾンタルDX事業で蓄積されたDXノウハウをベースに特定業界を深掘ることで二次元成長が実現可能なビジネスモデルが構築されている点である。更には、自社で事業を手掛けることがホリゾンタルDX事業に対する知見へと還元され、エコシステムが作動することも覚えておきたい。その結果として、連結営業利益黒字化の蓋然性が高まってくれば、ホリゾンタル×バーティカルの成長ストーリーをバリュエーションに織り込むこともできるようになっていくだろう。

【外部環境】

DX産業の事業領域は広く、様々な企業がDX関連の事業を展開している。富士キメラ総研の調査によると、2022年のDX関連市場規模(業種9分野および業種共通5分野)は2兆7,277億円に到達し、2030年度には6兆5,195億円まで伸長すると予測されている。とくに製造、流通・小売、金融、交通・運輸・物流、不動産・建設、バックオフィスなどの分野が牽引役になるとみている。国内DX市場の成長と同社のホリゾンタルDX事業の相関性は高くないだろうが、デジタル戦略コンサルティングによる課題把握と解決策の特定を提供し、様々な事業支援や実行支援を行っていくことで、一定のニーズを捉え続けることは可能だろう。この事業領域は実績がモノを言うことから、一定の成長性を維持することが可能だろう。

ホリゾンタルDX事業から深掘り領域として切り出された自動車DX産業は、市場規模も大きい。しかし、xenoBrainによると、国内自動車メーカーの市場規模(2023年)は15兆2,949億円と推計され、今後5年間で12兆2,651億円まで減少すると予測している。同社は「おトクにマイカー 定額カルモくん」によって自動車の新たな購入選択肢を提供しているが、これは別角度からみれば、自動車領域における金融包摂サービスを提供することで潜在市場を掘り起こしているとも言える。年間販売台数に占める同社シェアは0.1%に満たないため、自動車の買い替えユーザーがターゲットになるだけでなく、これまでは経済的問題により自動車の保有を諦めていた層をも顧客として取り込める可能性を持っていることを認識しておきたい。

【リスク/ボトルネック】

デジタルトランスフォーメーションを主戦場として事業を展開していることから、急激な技術革新によって同社の有するノウハウや技術が陳腐化するリスクは常に内包していると考えるべきだろう。同社もその点には常に留意しており、人材の採用および育成には最大限の注力を行ってきている。言い換えると、同社の成長の源は人財(Human Capital)であり、人財の育成が遅れる、流出するといったことが成長のボトルネックになっていく。

ディスクレーマー

本レポートは、情報提供のみを目的としたものであり、投資活動の勧誘または誘因を意図するものではなく、投資等に関する意見や判断をも提供するものではありません。本レポートに記載された情報およびデータの解釈および信憑性については、当社が信頼できると判断した情報源から入手したものですが、本レポートに掲載された情報もしくは見解の正確性、安全性、妥当性について保証するものではなく、また、本レポートおよび本レポートから得られた情報を利用したことにより発生するいかなる費用もしくは損害等について一切の責任を負いません。本レポートに関する一切の権利は、WARCに帰属します。WARCは本レポートでカバーされている企業と取引を行っている、または今後行う可能性があります。従いまして投資家の皆様は本レポートの客観性に影響を及ぼす利益相反が当社に存在する可能性があることをご認識ください。なお、本レポートの内容等につきましては今後予告なく変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。

Copyright ©️ WARC Inc. 2023 All rights reserved.

この記事が気に入ったらサポートをしてみませんか?