【相談事例紹介・第3章(最終章)】本当に法人化すべきか考える。目先の金に騙されるな。

どうも、副業リーマン「サトル(@satoru_investor)」です。

突然私にきたTwitterでの相談DM。これを受けた作成した一連のnote最終章が本noteになります。

第1章:2022年3月某日、TwitterのDMにて相談を受けました。どうやら太陽光発電投資の販売業者と消費税の還付についてトラブルになっているとのこと。私は太陽光発電投資を行っていないのですが、興味深いので話を聞いてみました。するとそれはそれは恐ろしいことが…

第2章:トラブルの解決策として、新たに法人を設立しその法人に太陽光発電設備を売却し「消費税の還付を法人で受ける」ことを提案されたとのこと。法人を設立すると税金やらのランニングコストが、個人でやる場合とは全く異なるので、試しに法人で運営した場合のシミュレーションを行いました。すると残念な結果に…

第2章で終わる予定でしたが、この投資を行っている方に「消費税の還付は諦めて、法人化せず個人でやった方が傷は浅いのでは?」とご示唆いただいたので、急ぎ第3章(最終章)を執筆することにしました。

すると…それはそれは大変興味深い結果になりました。

今回で3部作の最終章です。3部作合算で2万字ほどあるため、読み疲れもあると思います。ですがこのシリーズでは非常に大事なお話をしています。

今回の事例に特化した話ではなく、このnoteにより個人事業と法人運営に掛かるコストの違いがよくわかります。

副業で利益が出ると「法人にして節税した方が良いのでは?」と思う方もいると思いますので、その比較にもちょうど良いですね。

是非、この機会に勉強してください。

1.シミュレーション対象の案件

諸々の条件は第2章と同じですが、比較がしやすいように第2章と同じ構成で記載します。まずは対象案件の情報を整理しましょう。

(1)対象物件の情報(業者の提示)

対象物件の投資金額・収益・利回りはこちら。

頭金なしのフルローンであり、土地は買い上げではなく賃貸です。

また、この物件はセカンダリ(中古)とのこと。購入時点で3年稼働していたため、26.4円で買い取ってくれる期間は17年とのことでした。

そのため、シミュレーション期間はFIT価格が継続する17年間としています。以降はどうなるか不明なので、17年経過後に設備を撤去して、土地の賃貸をやめる前提にしています。

(2)1年以上運営した実状

業者提示のシミュレーションでは、初年度に約220万の売電収入が見込めるとのことでしたが、実際は207.5万程度だったとのこと。

天候やその他偶発的な何かの影響かもしれませんが、業者の提示から9.5%ほど下振れしています。

そのため、シミュレーションにおいては初年度収入を207.5万円とし、それをもとに設備劣化を想定して計算しました。

(3)会社員の属性を設定

法人ではなく個人で事業を行うことから、その利益は本業の給与と通算され所得税・住民税が計算されます。このため会社員の給与について前提を置く必要があります。

今回は会社員給与として17年間・額面500万の年収であるとして計算を行いました。

額面500万円分の所得税は、源泉徴収により自分の代わりに会社が納めているため、太陽光の事業で赤字が発生すると赤字を加味した所得税が還付されます。

また、法人化しないと相談者は消費税の還付が得られませんが、法人化しない前提なので消費税の還付は捨てる「免税事業者」とします。

消費税の還付を捨てるのは大変手痛いことですが、今回の相談者の事例ではやむなしです。。

2.太陽光発電投資の収益構造

まず、太陽光発電投資の収益構造から整理します。手元にどれだけお金が残るのか(キャッシュフロー)イメージを整理しました。

最終的に手元に残るお金は、一番右の黄色部分となります。私に辿り着くまでに、色んなところで引かれてますね。

ちなみに、吹き出しの「〇〇コスト」は、会計用語でも何でもなく、私が勝手にそう呼んでます。

これらコストについて、概要を説明しますね。

①設備運営コスト

設備を運営するためのコストです。

定期点検・草刈り・遠隔監視などの設備に対する「メンテ費用」、台風災害など等に備えた「保険費用」、設備の保有に必要な税金「固定資産税・償却資産税」やその他経費になる税金(個人事業税)があります。

②税務コスト

利益に応じて、国・地方に税金を納める必要があります。これらは支払っても経費にはなりません。個人だと「所得税、住民税」が該当します。

③投資運営コスト

投資にあたって必要なコストです。ローン支払いや税理士報酬等が該当します。

ざっくり書くとこんな感じ。

①~③までを加味した収支のシミュレーションを行ってみます。

3.太陽光発電投資で必要なコストの掘り下げ

太陽光発電の運営に必要なコスト①~③について、具体的な金額を掘り下げます。

申し訳ありませんが、細かい用語説明は一部省略させて頂きます。不明な用語は検索しながらお読みください。

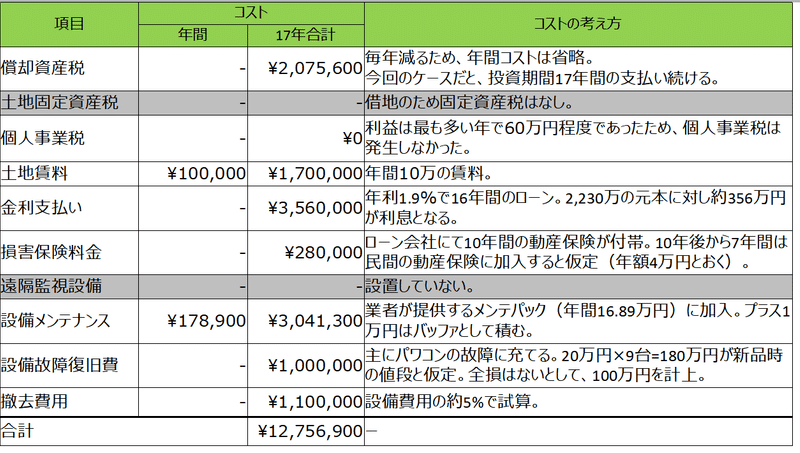

①設備運営コスト

まずは設備を運営するコストについて。設備費2,000万円の運営に際しては、結構なコストが発生します。

このコストが儲けを大きく左右します。具体的なコスト内容は以下のとおり。

これらコストについて、年間の費用と17年間の合計費用をシミュレーションした結果は以下です。

計算のポイントと簡単な用語説明は以下の通り。

【償却資産税について】

設備の保有に対する課税です。設備の固定資産税ですね。この償却資産税は、市町村への申請で3年間減免される制度「生産性向上特別措置法」もあります。

しかし、市町村によっては太陽光設備はNGというところもありますし、今回の計算ではそうした減免はない前提にしています。

また、第2章では税抜価格での計算にしていましたが、本章では消費税の免税事業者である前提とし、税込価格で計算します(税込処理)。

【設備故障時の費用について】

設備の大部分は「太陽光パネル」と「パワーコンディショナー(パワコン)」です。パネルは25年・パワコンは10年のメーカー保証が付いています。

パネルはそう壊れるものではなく比較的安価とのことなので、10年経過以降のパワコンの故障を意識しています。

この物件はパワコンが9台あり、すべてのパワコン(1台20万円と置く)が全損すれば180万円の出費です。さすがに全損はないだろうと想定し100万円を計上しました。

【撤去時の費用について】

電力の固定買取価格は20年間ですが、この物件は既に3年稼働していた中古なので残り期間は17年です。17年後の買取価格がどうなるか不透明ですので、固定買取期間終了後である17年後に撤去する前提で試算しています。

撤去費用は設備費用の5%程度をベースとして110万円を計上しました。

②税務コスト

ここからは個人の税金です。

税金について語りますが、素人が税金アドバイスをすると税理士法に抵触するため、一般論だけの記載にします。これをヒントにして、詳細は自身でお調べください。

儲けたからには、必ず納税の義務が生じます。皆さんも給与明細で所得税や住民税を見てがっかりしてますよね。

個人事業なので会社の給与と通算なされます。17年間の運用でどうなるでしょうか。

その年に支払いがなくとも経費にできる「減価償却費」があり、このおかげで赤字となる年が多くなっています。

この赤字は会社員の給与に合算することで、本来の会社員として納めるべき税額が減る「節税効果」を享受しています。

【減価償却とは】

今回、設備購入時に税抜き約2,000万の支払いが発生していますが、この分を一括で費用にすることはできません。決めれた期間で、徐々に費用計上し、最終的に全額を費用とすることを減価償却といいます。

太陽光発電設備の場合は17年間かけて減価償却します。減価償却の方法は、「定額法」と「定率法」があり一般的には定額法が採用されます。

・定額法はシンプルに、設備金額を17でわり、毎年同じ金額を費用にする方法を指します。

・定率法は定額法のように均等ではなく、償却の初期に多くの減価償却を計上する方法です。

今回は「定率法」を採用します。

定率法は最初に多く計上するため、設備の能率が高いとき(売電収入が多いとき)に減価償却費が多く計上されます。

設備の劣化により売電収入は徐々に減っていくはずなので、最初の方に費用を多く計上した方がメリットがあると考えたからです。

この減価償却により、実際に現金の出入りがなくても費用が多く計上できるため、会計上の利益が低く抑えられます(よって税額が減る)。また、減価償却の計算も税込価格で行います(税込処理)。

【青色控除について】

会社員の副業ですが「青色申告を行う個人事業主」でシミュレーションしています。これにより、黒字の時に65万円の控除が受けられます。つまり、利益から65万円を引いて税金の計算がなされるメリットがあります。

17年間のシミュレーションだと、最も利益の出た年で利益60万円程度であり、控除のおかげで常に会計上の利益はゼロです。

<税金の基礎知識>

太陽光発電は「事業所得」として毎年確定申告します。確定申告は白色・青色とあり、普通の会社員は白色申告ですが、個人事業主は青色申告が行えます。青色申告と白色申告の違いは「控除額」です。青色申告だと65万円分、利益から差し引くことができる(控除)ため税金の支払いが少なくできます。

③投資運営コスト

最後は③投資運営コスト。

投資運営において最も大きい支払いは「ローン返済」です。今回の16年ローン(年利1.9%、元利均等返済)だと以下のとおり。

さらに相談者は、毎年の確定申告を税理士に任せています。現状「5.5万円」らしいので、17年間この金額で固定されるとします。

よって今回のシミュレーションは、毎年の税理士費用が5.5万円(合計93.5万円)としておきます。

ローンの金利は「①設備運営コスト」に加えたので「③投資運営コスト」はローン元本(2,233万円)と税理士費用(93.5万円)を合算した『2,326.5万円』を計上することにします。

4.太陽光発電投資の収入

太陽光発電の収入源は、売電収入に尽きます。

投業者による発電量のシミュレーション結果から、収入を試算することになります。これは全く別物件ですが、こんな感じで提示されます。

この業者のシミュレーションだと、初年度に約220万円の収入が発生し、その後、発電効率が毎年0.5%ずつ落ちていく計算でした。

しかし、「1.シミュレーション対象の案件」に記載したとおり、実際の初年度収入は207.5万円でした。

この乖離には理由がありそうな気もしますが、シミュレーションではひとまず事実に即し初年度の売電収入は207.5万円とします。そして、毎年0.5%ずつ発電効率が落ちることで収入を計算しました。

結果がこちら。

【20年間の収入合計】¥33,899,319

5.トータルの利益計算

収支が揃いましたので、トータル利益を数値化しましょう。

【法人化せず個人で行った場合の収益】

残念ながら赤字です。消費税の還付さえあれば100万円程度の黒字でしたが、今回のケースでは設備購入時に消費税の課税事業者となる届出を怠っていたため諦めるしかありません。

消費税の還付を受け取れる法人運営と比較してみますか。

【法人化した場合の収益】

なんと160万円の差です。

消費税の還付を受け取らず諦めてこのまま運用する方が、実は出血が少ないことが発覚しました。

目先の還付金200万に目を眩ますと、思わぬ落とし穴にはまりますね。

個人と法人のキャッシュフローの違いも見てみましょうか。折れ線グラフが事業全体のお金の増減を表しています。

【法人化せず個人で行った場合】

【法人化した場合】

法人の場合、消費税の還付でいきなり200万円を得られますが、そのお金を食いつぶしながらキャッシュフローが悪化します。

一方で個人の場合、消費税の還付はないものの、赤字分を会社員給与と通算することで節税の恩恵を受けられます。これにより当初は少しお金が増えます。

また、個人・法人とも7年目にガクっとお金が減っていますが、これは設備故障への対応です。詳細は第2章をご参照ください。

6.個人・法人で多額の差異が出た理由

かなりの差が出ましたね。当初は消費税還付のために法人化やむなしと考えていましたが、還付はきっぱり諦めた方が正解かもしれません。

なぜ消費税の還付200万を逃したにも関わらず、個人に軍配が上がったのか理由を掘り下げてみましょう。

理由①法人は運営コストが高い

法人で運営すると赤字でも多種のコストが発生し、このコストが消費税の還付額を上回りました。

赤字でも発生するコストとは何か、第2章を振返ってみましょう。

【個人と差異が出たコスト】

・法人住民税:120万円(毎年7万円+黒字分)

・法人事業税:34万円

・法人特別事業税:10万円

・消費税:30万円(還付後2年間は売電収入に対し支払いが発生)

・税理士費用:76.5万円(個人の場合は5.5万円だったので差額4.5万)

合計すると約270万円です。

消費税の還付は約200万円なので、法人運営によるコストで還付を打ち消して、なおかつ-70万円(赤字)となります。

理由②個人事業は給与と通算できる節税効果がある

個人事業主となり太陽光発電の収入を事業所得として確定申告を行えば、本業の給与所得と太陽光の所得を通算して税額が決まります。

ここで太陽光が赤字であれば、その赤字を給与分の黒字と通算できます。

例えば、本業年収が500万ならば以下のように税金の計算がなされます(計算式が古いため参考程度)。

ここで仮に太陽光の赤字が100万円発生していると、上記の税金計算の基になる課税所得が「236万-100万=136万」となります。

このため確定申告では、今年の課税所得は136万円であったとして税務署に申告し、納める税金が確定します。

・「所得税」は会社の源泉徴収にて既に納めているため、確定申告で赤字を申告することで還付されます。

・「住民税」は、翌年会社が給与から天引きする(特別徴収する)ため、その天引き額が太陽光の赤字分だけ減ることになります。

今回のシミュレーションでは、運用期間17年間のうち8年は会計上赤字でしたので、その年は上記の節税効果を享受できます。

黒字であっても、青色申告を行えば65万円の控除があります。17年間のうち会計上の最大利益の年でも利益60万円程度でしたので、控除により常に利益はゼロです。これは法人では得られないメリットです。

結果、節税効果は100万円を超え、理由①と理由②を合算して160万ほどの差がでたわけです(個人の方が得)。

ただ、住民税については天引き額が少なくなることで、会社の給与担当者が「あれ?なぜ住民税が少ないんだ?」と気付くかもしれません。副業がバレるとまずい人は慎重に…まあ副業禁止でも太陽光一基ぐらいなら、副業ではなく投資だと言い切れる気もしますが(自己責任で)。

7.結局何が悪いんや?

今回の事例は残念でしたね。振り返ると、このように他人任せが招いた結果です。

・業者に勧められるがままに儲からない物件を買う

・消費税の還付を含め、すべてを業者お抱えの税理士に丸投げする

・税理士が届出を怠り、消費税の還付が受けられなくなる

・そのリカバリープランとして法人化を提案される

・太陽光発電投資の実践者でもないサトルに相談する(これが一番の謎)

ただ、税理士が打ち立てたリカバリープラン(法人化)ですら相談者の損失を拡大するドボン提案だったわけですから、消費税の還付手続きを怠った税理士の罪は重いように感じました。

当初購入した物件がいまいちなのは確かですが、法人化せず個人で運営し消費税の還付(200万)を受けると黒字化する事業だとわかったので、やはりここは手続きを怠った税理士の責任問題のような気がします。

だって開業届すら出してないんですよ…太陽光発電の業者から紹介された客なのに、開業や消費税の届出が必要ないわけないじゃん。。

消費税の還付を得る起死回生の策として法人化が提案されましたが、自分のミスを誤魔化すだけで相談者のタメになっていない提案です。ミスの責任から目を逸らさせるためとしか思えない。。

おそらく税理士とは契約書を交わしていないと思いますが、この不利益はかなり手痛いので、私が相談者なら法廷バトルも辞さないかも。

この記事を見るに、税理士が税賠保険に加入していれば、その保険金で本来受け取れるはずだった還付が補填可能かもしれません。

何の責任も取れないのでこれ以上は言いませんが、とんでもない大金を失っている事実から目を背けないことです。

法廷バトルまでいかなくとも、これを機に業者や税理士とはすっぱり縁を切るのが良さそうですね。太陽光発電程度なら、個人の確定申告なんて少し勉強すれば簡単です。

業者が提示するメンテパックもまだ受けてないようなので、私ならスッパリ縁を切りますかね。

8.3章にわたる大作を書いてみて…

これですべて書き上げました。

この3部作は私の最高傑作にも関わらず、普段私が所属する「せどり界隈」には全くウケず、イイネの数は私のその他noteに劣っており残念です。

それでも長い人生において、せどり程度のビジネスであれどこれらの知識は必須です。

今回の3部作をすべて読み、理解することができれば税金やビジネスの基礎知識が十分に備わります。

「売った・買った」に一喜一憂するだけのせどりにとどまらず、正しく賢く資産を形成するにはこの3部作は当たり前に理解すべきと思います。

まあこうした業者との関りや、自分のコントロールできないところで怠惰な誰かのせいで被害を受ける可能性があるから、私が不動産や太陽光にあまり乗り気になれないのも事実ですね。

呑気に投資せどりする方が私の性格に向いている気もします。

<最後に宣伝>

ここまで頑張って書いたので最後に少しだけ宣伝させてください。

投資せどりに関しては、ノウハウ・考え方をまとめた教材を販売しています。変な業者も絡まないし、自分で戦略を組み立て手堅く稼げる投資なので2022年3月現在、私は2500万ほど投入しています。

他にもnoteやTwitterでせどりに関するTweetをしています。難しい言葉を嚙み砕いて説明したり、分析や検証は仕事柄得意としていますので、良かったらフォローしてくださいね。

<そして最後にお願い>

本記事の内容がためになりましたら、Twitter等で紹介いただけると嬉しいです。好反応をいただけることが記事執筆のモチベーションになりますので、是非ともよろしくお願いいたします。

サポート頂いた方の期待に応えられるよう、今後も有益な情報発信を行うための調査としてサポート金を使用させて頂きます。 そして執筆者として評価されたこと、大きな励みになりますので、価格以上の価値を感じられましたら、是非ともサポートお願いいたします。