ドラッグストアの風邪薬も対象! 節税のために、知っておきたい所得控除

こんにちは。ファイナンシャル・プランナーのタケイ啓子です。

フリーランスの働き方に満足していても、税金の計算や確定申告は気が重い、という方は多いのではないでしょうか。確かに、本業とは異なる業務に時間を取られるのは、日々忙しくしていれば負担ですし、手間がかかれば面倒です。

しかし、きちんと確定申告をすることで税金が少なくなれば、その分手取りを増やすことができます。仕事のギャランティアップの交渉より、負担感が少なく、確実な方法ではないでしょうか。

税金を少なくする節税には、所得控除の利用がポイントです。今回は、フリーランスの方に覚えてほしい、所得控除についてお伝えします。

所得控除は多い方が節税になる

まず、税金の基本的な仕組みをおさえておきましょう。

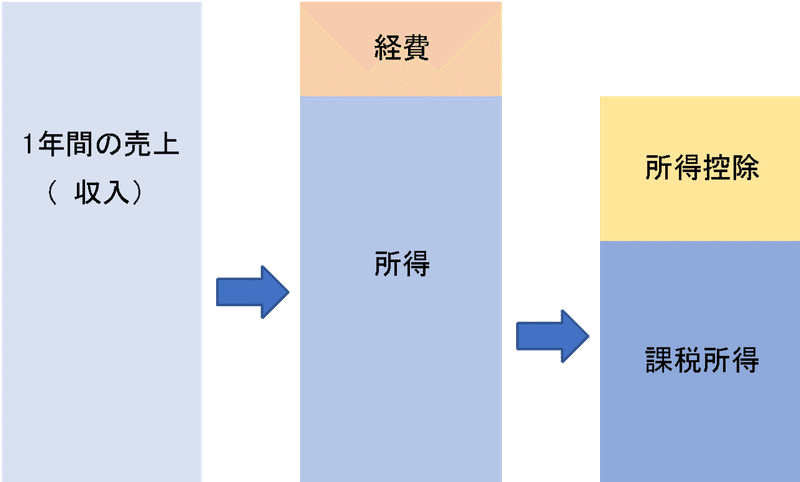

売上(収入)から経費を差し引いたものが所得。所得から所得控除を差し引いたものが課税所得。所得税や住民税(所得割部分)は、課税所得にかかります。

ですから、同じ売上高でも、経費や所得控除が多ければ課税所得が少なくなり、その結果、税金が安くなるのです。

税金は、みんなが公平に納めるべきものです。そのため、個人の事情によって利用できる所得控除が定められています。

たとえば、一人暮らしの人と、子どもや高齢の親を養っている人が同じ税金では不公平ですよね。その不公平を解消するのが、所得控除のひとつ、扶養控除です。

扶養控除を利用することで所得控除が増える→課税所得が減る→所得税・住民税が減る、と手取り額アップまでの道のりは長いように思われますが、扶養控除を利用すれば節税になりますので、面倒がらずに申告することが肝心です。

自分が使える所得控除を知ろう

なぜならば、このような所得控除は自己申告制だからです。税務署から親切に「○○控除が使えますよ、そうすると税金が安くなりますよ」、と教えてくれることは、まずありません。

そのため、自分が使える所得控除をチェックしておくことが大切。今は使える条件に当てはまらなくても、年末までに対策を立てることもできます。

おもな所得控除を見ていきましょう。

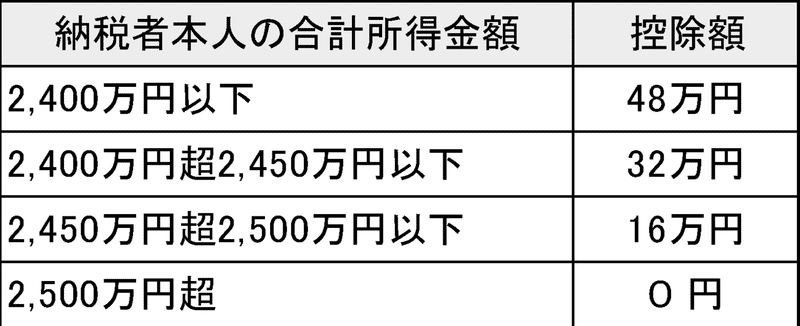

●基礎控除

年間の合計所得金額が2500万円以下の人が対象です。

控除の金額は、2400万円以下なら48万円、2400万~2450万円以下は32万円、2450万~2500万円以下は16万円です。

以前は所得があれば一律38万円でしたが、2020年以降は年間所得の上限が定められ、金額は年間所得2400万円以下は10万円増の48万円になりました。

●社会保険料控除

本人や家族の社会保険料は、全額が社会保険料控除になります。

社会保険料とは、健康保険料、年金保険料、介護保険料など。20歳以上の子どもが学生だと、国民年金の保険料が猶予される、学生納付特例制度を利用することもできますが、親が払えば将来子どもが受け取る年金を増やせますし、親は所得控除が受けられます。

●生命保険料控除

一般の生命保険、介護医療保険、個人年金保険などに加入していると、保険の種類ごとに4~5万円、合計で最高12万円が生命保険料控除が受けられます。

所得控除のために保険に加入するのは本末転倒ですが、加入しているなら控除は忘れずに受けましょう。申告には、秋ごろから年末にかけて保険会社から送られてくる控除証明書が必要です。

●配偶者控除

配偶者控除は、配偶者を扶養している人が対象です。

配偶者の所得は年間48万円以下が条件ですから、給与収入なら103万円以下です(いわゆる「103万円の壁」)。これは、給与所得控除が55万円だからです。

配偶者の所得=給与103万円-給与所得控除55万円=48万円

控除の金額は、配偶者を扶養している納税者本人の年収によって異なります。

納税者の年間所得が1000万円を超えると、控除は受けられなくなります。

●配偶者特別控除

配偶者の収入が多く配偶者控除が受けられなくても、配偶者特別控除が受けられる場合があります。配偶者の所得金額が、48万円を超えても、133万円以下であれば、配偶者特別控除の対象です(給与収入103万円超~201.6万円 以下)。

ただし、納税者本人の年収が、900万円を超えると段階的に控除額が減り、1000万円を超えるとゼロになります。

●扶養控除

配偶者以外に、親族を扶養している場合、その親族の年齢や同居の有無に応じて、所得控除が利用できます。

生計を同じくしていて、扶養されている親族の年間の合計所得金額は48万円以下が条件です。

たとえば、高校生の子どもがいたら38万円、大学生や専門学校生だと63万円が所得控除になります。

70歳以上の親を養っている場合、同居なら58万円、同居していなくても生活費を仕送りするなどしていれば扶養親族になり、48万円の扶養控除が利用できます。その場合、親が年間48万円以下という所得の条件をクリアしているか、公的年金などの親の収入の確認が必要になります。

●ひとり親控除

年間の合計所得金額が500万円以下のひとり親は、35万円のひとり親控除があります。

ただし、配偶者がいると対象外ですが、事実上の婚姻関係と同様のいわゆる内縁関係のパートナーがいる場合でも対象外になります。

●医療費控除

1年間で10万円以上の医療費がかかったら医療費控除が受けられる、とよく言われます。

ただし、この場合の医療費とは、病院の会計で払った代金だけではありません。通院の際に使った交通費(自家用車のガソリン代や駐車場代は除く)や、ドラッグストアで購入した風邪薬なども含まれます。

また、自分だけではなく家族の医療費を払ったら、その費用も含まれます。

それから、一律に「1年間で10万円」ではなく、総所得金額などが200万円未満の場合は、所得金額の5%以上かかったら医療費控除が受けられます。

たとえば、所得金額が150万円だったら、その5%なら7万5000円です。

医療費がかからないに越したことはありませんが、もしも医療費の負担が重くなったら、医療費控除を忘れずに利用しましょう。

●雑損控除

災害または盗難もしくは横領によって、資産の損害を受けた場合などが対象です。

最近は自然災害が増えています。自宅が損害を受けた場合は雑損控除が利用できないか、確認してください。

控除額は、次の2つのうち多い方の金額です。

(1) (損失額)-(総所得金額等)×10%

(2) (損失額のうち災害関連支出の金額)-5万円

損失額は、損害を受けた金額と災害に関連したやむを得ない支出の合計から、保険金などで補てんされる金額を差し引いたものです。

災害関連支出の金額は、被災した住宅、家財などを取壊したり、除去したりするための費用のことです。

損失がその年の所得金額から控除しきれない場合には、翌年以後(3年間が限度)に繰り越すことができます。

●小規模企業共済等掛金控除

iDeCo(イデコ、個人型確定拠出年金)や、小規模企業共済に加入している場合、掛金の全額が所得控除になります。

どちらも老後の備えになるうえに、節税ができるおトクな制度です。

iDeCoは月5000円の掛金から始められます。掛金は投資信託などで運用しますが、運用益も非課税です。ただ、原則として60歳まで引き出しができないことに注意が必要。

60歳までの資金計画に無理のない範囲で利用したい制度です。

小規模企業共済は月々1000円の掛金から設定でき、廃業時に受取りができます。

掛金は変更することができますので、利益が多く出そうな年は掛金を増やして節税、利益が少なくなりそうなら掛金は少なくしておくことも可能。

増額は原則として翌々月の掛金からになりますので、早めに対策を立てておきましょう。

節税対策は年末までに

所得税の確定申告は、1月1日から12月31日までの所得に対して行います。

所得控除を利用した節税対策をするなら、年末までに間に合うよう早めに計画しておくといいでしょう。

節税の結果、手取り額が増えたら、ぜひ楽しいことにお金を使っていただきたいと思います。

タケイ啓子

ファイナンシャルプランナー(AFP)。36歳で離婚、シングルマザーに。大手生命保険会社に就職し、営業を経験。その後、保険の総合代理店に転職し、保険の電話相談業務に従事。生命保険の見直し相談や、保険のしくみの解説などを中心に、約1万件の相談に応じる。

順調に思えたが、43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。

この記事が気に入ったらサポートをしてみませんか?