円安・インフレ対策で資産運用を始めるべき?

為替相場では、円安が急激に進んでいることにより国内でのインフレ懸念が日増しに強くなっています。

円安は、コロナ禍やウクライナ情勢の影響等もあり物価上昇を招いています。

生活不安が高まるなかで、投資により収入を増やすために資産運用を検討している方も多いのではないでしょうか。

そこで、資産運用の1つとして不動産投資は、円安・インフレ対策として有効なのかについて考えていきます。

先ずは、簡単に円安・インフレとは何かについて説明していきます。

1.円安とは

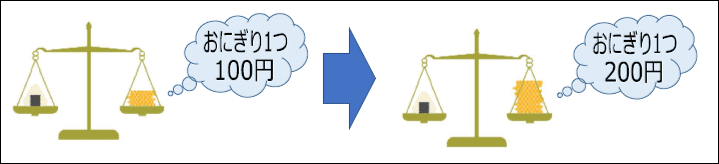

円安とは、特定の外国通貨に対して円の価値が下ることをいいます。

為替相場が1ドル=100円と1ドル=200円で比べると、

100円を出せば1ドルを買えていたものが、200円を出さないと1ドルを買えなくなるということです。

200円=1ドルということは、100円では0.5ドルしか買えないということになり円の価値が安くなった(円安・価値が下がる)ということになります。

日本は、生活に必要なエネルギー資源や食糧の物資の多くは輸入に頼っています。

円安になると原油や穀物など食品の価格が上昇し、私たちの生活に大きな影響を与えてしまいます。

2.インフレとは

インフレとは、世の中のモノやサービスの価格が継続して上昇すると、相対的にお金の価値が下がることを言います。

新型コロナによる世界的な金融緩和でインフレ傾向が強まり、なおかつウクライナ情勢によりエネルギーや穀物の価格が上昇し、インフレ傾向に向かっています。

■インフレの要因には主に2種類

① デマンドプルインフレ「良いインフレ」

景気が上向く過程で需要が供給を上回り、価格が上昇する。

② コストプッシュインフレ「悪いインフレ」

原材料価格などのコストが上昇することによる物価上昇する。

インフレは、デマンドプルインフレ「良いインフレ」が理想で、モノやサービスの価格が上がることで企業の売上増加につながり、給料が上がり、消費活動も活発になり景気(拡大)が良くなる循環をつくります。

しかし、商品の仕入れ価格の上昇ほど商品価格に上乗せできず業績が悪くなる企業、海外製品の高騰などによるインフレの場合、国内経済に良い効果をもたらさない場合があります。

つまり、今回のインフレはエネルギーや穀物などのコストが上昇したことによるコストプッシュインフレで、日本は給料が上がらない中、物価だけが上がっていく「悪いインフレ」となっています。

3.不動産投資は、円安・インフレ対策として有効か

3-1.不動産投資

不動産投資は、不動産を活用し収益を得る資産運用です。

不動産投資を簡単に説明すると、

不動産を購入し、それを他人に貸して家賃収入を得ることを主に目指す投資です。

簡単にいえば、マンションの「大家になること」です。

3-2.円安対策として

2022年4月から急速に円安が進み、5月には1ドル=130円台に突入し、7月には1ドル=139円台(14日)まで円安が進み、24年ぶりに円安水準を更新しました。

円安は、円の価値が他の外国通貨と比較して安い状態であるため、外国からの輸入商品、原材料が値上がりし、建物を建築しておこなう不動産の場合、建材などの高騰の影響を受けます。

このようなことから、一部の企業ではコスト高になり、収益が圧迫され業績が悪化し、最悪倒産する企業が増える危険性があります。

東京商工リサーチが2022年4月に実施したアンケート調査によれば、「円安が自社の経営に『マイナス』である」と回答した企業は40%に達した。

1ドル=113円台で推移していた2021年12月発表の調査では「不利(マイナス)」と回答した企業は29.2%で、急激な円安進行に伴い4カ月で10%以上悪化しました。

企業の株式に投資して、円安によってその企業業績が悪化し株価が下がり、会社員であれば、円安の影響または景気の後退で給料が下がった場合でも、景気に左右されない不動産投資による家賃収入があればリスクヘッジができます。

(注)東京圏:東京駅から50㎞圏内

3-3.インフレ対策として

消費者物価指数は、生鮮食品を除いた指数が去年の9月から9か月連続で上昇しています。そして、2か月連続、2%超えになりました。

一方、企業物価指数は、日本でもすでに大幅なインフレになっていますが、まだ企業から消費者への価格転嫁が進んでいなく、今後価格転嫁が進めばインフレが一気に進む可能性が高いです。

長期的な資産運用を考えるなら、大切なのは安定性です。

物価が上昇する「インフレ」が進むと、モノの値段が上がり、現金・預金の貨幣価値が下がります。

ですが、不動産「現物資産」はインフレ時には有利にはたらきます。

現金や株式は、企業の業績(景気)に左右されるため価値が変動しますが、現物資産は「物」そのものに価値があるため下がりにくいです。

そして、不動産は、物価上昇と連動して不動産の価格も上昇するので、時代に合った価格で取引ができ、その時の市況にマッチした価格で売却ができます。

また、不動産投資は、融資を受けて行うことが一般的ですが、インフレが起こると現金や預金の価値が下がります。支払う金額は変わらなくても、その支払う金額の実質的な価値は下がっていることになります。

家賃収入は、インフレ(注)により値上がりするモノやサービスの価格に連動して家賃が上がるため、家賃収入が増える可能性が高くなることが不動産投資ならではの魅力です。(注)インフレの状況にもよります。

オイルショック、バブル崩壊、リーマンショック、コロナショックと経済の不況はありますが、不動産に関しては賃料は安定推移してます。

3-4.目減りしていく

インフレにおいて現金や預金などは、資産価値が目減りするリスクがあります。

仮に、インフレにおいて現金1,000万円を持っていた場合、10年・20年後にはいくらの価値になっているでしょうか。

■物価上昇した場合

・0%:10年後・20年後は変わらず

・1%:10年後には、96万円(約10%)減り、20年後には、182万(約20%) 減っていきます。

・2%:10年後には、183万(約20%)減り、20年後には、332万(約35%)減っていきます。

・3%:10年後には、263万(約30%)減り、20年後には、456万(約45%)減っていきます。

物価が上昇するにつれて資産が目減りしていくのがわかります。

よって、現金・預金をしていることが危険資産となります。

※銀行に預金していても金利0.001%

以下は、物価上昇率と経過年数をまとめたグラフです。

4.まとめ

以上が不動産投資は、円安・インフレ対策に有効かについて解説をしてきました。

結論としては、対策としては有効な手段だと考えられます。

理由は、以下になります。

1. 不動産「現物資産」は、「物」そのものに価値があるため、現金や株式と比べ価値が下がりにくい。

2.インフレで、物価が上がれば不動産価格も上がり売却時に高く売れる可能性がある。

3.不動産投資は、融資を受けておこなうことが多く、インフレでお金の価値が下がると借金の価格も相対的には下がる。

4.家賃は景気に左右されず、円安の影響で株価・給料が下がっても家賃収入でリスクヘッジできる。

ですが、どのような不動産でも良いということではなく経年劣化が進んで価値を大きく低下している物件、エリアの人口が減少傾向などは資産価値が損なわれてしまうので注意が必要です。

不動産投資は投資の中でもリスクが低く、長期間に渡って安定した収入が期待できます。

上手に運用していくことで、メインの収入源にすることも可能で将来(老後)に向けての備えを作ることもできます。

不動産投資は魅力的な投資だと言えますが、ただし、不動産投資には株式やFXなどほかの投資にはないリスクもあるので十分注意が必要です。

不動産投資を検討する際は、一度プロの専門家に相談することをお勧めします。

この記事が気に入ったらサポートをしてみませんか?