年金制度を理解してない人は「95%」ライフプランを思い描けてない?(年金#1)

「年金」というと、制度が複雑で理解しづらいイメージをお持ちではないですか。

年金制度は老後の生活を支える重要な制度です。

ほとんどの高齢者の方は年金によってまかない生活されています。

朝日新聞世論調査では、

公的年金制度は、「必要だと思う」と言う意見が90%ですが、しかし制度について十分理解している方はごくわずかで、実際は95%の方が年金制度を「余り理解していない」のが現実です。

理解できていない原因は、政府の年金制度について「わかりやすく説明していない」からと思います。

実際は、「わかりやすく説明してない」のではなく、「わかりやすく説明できない」が正しいのかもしれません。

公的年金制度は、複雑すぎるのと経過措置・例外措置・受給要件も多数存在するからです。

ですが、やはり一番の問題は、1人1人が老後のライフプランを思い描けずにいるのが原因ではないでしょうか。

そこで、公的年金制度がより分かりにくい制度にしていると思います。

「人生100年時代」と言われる現在、年金は将来あなたの生活費を担うとても大事な制度です。

この記事は、年金制度について分かりやすく簡単に解説していきます。

1.国民年金とは

国民皆年金制度(以下、国民年金)は1961年から開始した国民年金法によって20歳以上60歳未満の国民はだれでも年金に加入できるように始まった年金制度です。

※現在は専業主婦や学生も強制加入ですが、開始当初は任意加入

1986年の基礎年金制度で、それまで強制加入でなかった会社員の妻(専業主婦・夫)も国民年金の強制適用が始まり、さらに1991年には学生も強制加入になりました。

国民年金は基礎年金とも言われ、国内に住所を持つ20歳以上60歳未満のすべての人が加入する公的年金です。

一定の保険料を納め、納付した期間に応じて給付額が決定し毎年定期的・継続的に給付されます。

1-1.国民年金の特徴

年金を受給する際は、給付の原因により「老齢給付」「障害給付」「遺族給付」などがあり、その人や家族や生活が脅かされないように保障する社会保障制度の1つです。

2.公的年金の制度

公的年金制度は、日本に住む20歳から60歳までの働ける世代の全員が加入し、その保険料をもって高齢者や本当に保障が必要な人たちに年金を給する仕組みです。

そして、長い期間にわたって財政のバランスが取れるように運営もしていかなければなりません。

このとき、どのように年金制度を運営していくかによって、大きく2つの財政方式があります。

■「賦課方式」「積立方式」の2つ

・賦課方式とは

年金支給のために必要な財源を、その時々の保険料収入から用意する方法です。

現役世代が支払っている年金が現在の年金受給者へ支払われる方式です。

そして、現役世代が高齢になって年金を受給する頃には、子供などその下の世代が納めた保険料から自分の年金を受け取ることになります。

・積立方式とは

将来自分が年金を受給する時に必要となる財源を、現役時代の間に積み立てておく方式です。自分で自分の年金を積み立てます。

■年金の支え手は騎馬戦型から肩車型に

現在の日本の公的年金制度は、世代間の支え合いという考えのもと「賦課方式」で運営されています。

しかし、日本では少子高齢化が進んでおり、現役世代の人数が減ってくると少ない年金保険料を大勢の高齢者で分け合うことになります。

年金財源の枯渇を回避するため、現役世代1人あたりの保険料を増額し高齢者へ支給する年金を抑えてしまう恐れがあります。

実際、内閣府「令和4年版高齢社会白書(全体版)」から、高齢者を現役世代が何人で支えるかを20年単位で見てみると、

・2010年:高齢者1人に現役世代2.8人

・2030年:高齢者1人に現役世代1.9人

・2050年:高齢者1人に現役世代1.4人

※下記の図の、緑の線

2010年には、現役世代2.8人が1人の高齢者を支える「騎馬戦型」となりました。

このまま出生率上昇に打つ手がないままだと、2055年には人口が1億人を切るとされ、現役世代1.4人で高齢者1人を支える「肩車社会」に突入することになります。

肩車社会では社会保障費の増加を避けることはできず、現役世代の負担は重くのしかかります。

そして、今の現役世代には、「将来、年金がもらえるかどうかわからない」という不安を抱いているなか、ますます現役世代が減り続けてしまうと年金制度そのものが崩壊しかねません。

そこで私たちの生活設計をしっかりと立てられるよう、一人ひとりが知っておくべき基本的な情報を次の章に簡単にまとめてみました。

2-1.公的年金の特徴

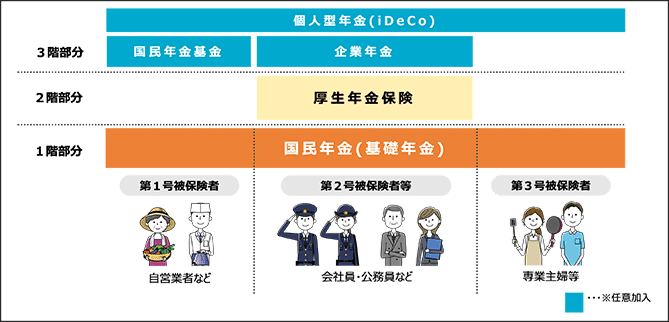

日本の公的年金制度は「国民皆年金」という特徴を持っており、2階建ての構造になっています。

1階部分「国民年金(基礎年金)」:日本に住んでいる20歳以上60歳未満のすべての人が加入

2階部分「厚生年金」:会社などに勤務している人が加入

2-2.公的年金保険料の種類

■国民年金(基礎年金)1階部分の年金

日本に住んでいる20歳から60歳未満のすべての人が加入します。

被保険者は、「第1号被保険者」「第2号被保険者」「第3号保険者」に分けられます。

【ご自身の被検者番号は何番かご存知ですか】

第1号被保険者(国民年金)…自営業・学生・無職など

第2号被保険者(国民年金と厚生年金)…会社員・公務員など

第3号保険者者(国民年金)…専業主婦(夫)

国民年金(基礎年金)の支給開始年齢は65歳で、納付した期間に応じて給付額が決します。20歳から60歳の40年間を途切れることなく保険料を納付していれば満額を受給することができます。

すべての期間を納付することが出来なくても、条件を満たせば受給対象となります。

2017年7月末以前においては、25年間の納付期間がなければ国民年金を受給することはできませんでした。

しかし、制度変更により、2017年8月以降は「10年間」の納付期間があれば年金を受け取れるようになりました。

■厚生年金(2階部分の年金)

会社などに勤務している人が加入する年金です。国民年金に上乗せの形で年金保険料を納付する、2階部分の年金になります。

保険料は月ごとの給料に対して定率(18.3%:労使折半9.15%)となっており、実際に納付する額は個人で異なります。

※労使折半:会社が半分、労働者が半分

実際の納付額は、給与明細などに記載されている保険料の倍額(個人と会社負担を合わせると)ということにります。

保険料を納める期間は、企業などに就職してから支払いを開始し、退職まで払い続けます。

会社を退職した翌日に厚生年金の加入資格は喪失することになり、仮に月の途中で退職した場合は、その月の前月分まで厚生年金保険料を納めることになります。

■厚生年金の支給開始年齢65歳に引き上げ

2000年の法律改正で、厚生年金の支給開始年齢がそれまでの60歳から65歳に引き上げられることになります。

男性は、2013年度から2025年度にかけて引き上げが行われます。

女性は、当時の雇用状況を踏まえて支給開始年齢が5歳低く設定されていたという過去の経緯があり、男性の5年遅れ(2018年度から2030年度)で行われます。

■給付される公的年金の種類

公的年金というと、年をとった時にもらう事ができる「老齢給付」が有名ですが、それ以外にも障害の状態になった時にもらうことができる「障害給付」や、死亡したときにもらう事ができる「遺族給付」があります。

■学生納付特例制度(追納)

学生期間中に、保険料の納付が猶予される「学生納付特例制度」を受けられた方は、10年以内であれば保険料をさかのぼって後から納めること(追納)ができます。

将来受け取る年金額を少しでも増額したい方は、追納することをおすすめします。

3.私的年金とは

よく、年金制度の説明で「3階建て」という表現を耳にするかと思います。

1階部分は「国民年金(=基礎年金)」、2階部分は「厚生年金」を指し、1階・2階が公的年金部分になります。

3階部分は、勤務先や個人が準備する「私的年金」を指します。

私的年金は公的年金と異なり、企業や個人が任意で準備・加入するもので、「厚生年金基金」や「国民年金基金」、「確定拠出年金(企業型/個人型)」を公的年金に上乗せをするものです。

これらは年金の「3階部分」になります。

将来、国民年金だけでは老後が不安という方にとっては便利な選択肢といえます。公的年金に加えて私的年金を活用することで、将来の年金額を増やすことが可能になります。

■私的年金は大きく分けて2つ

企業年金:企業が福利厚生の一環として行っている年金

個人年金:個人が任意で加入する年金

企業が行っている年金には、厚生年金基金、企業型確定拠出年金・確定給付企業年金があります。

個人が任意で加入する年金の代表的なものとしては、2017年から加入対象が拡大した個人型確定拠出年金(通称:iDeCo)が挙げられます。

■私的年金の種類

1.厚生年金基金(企業年金)

国に代わって会社(企業)が厚生年金基金を設立し、国(日本年金機構等)に代わって厚生年金の給付の一部を代行し(代行給付といいます)、さらに企業独自の上乗せ給付を行うことができる年金制度。

つまり、国の監督のもとで実施される企業年金制度のひとつということになります。

2.確定給付企業年金、企業型確定拠出年金(企業年金)

企業年金は、従業員の退職後の生活保障のために福利厚生の一環として企業が独自に導入する年金制度です。

企業年金には確定給付企業年金、企業型確定拠出年金などがあり、民間の金融機関に運営を委託しています。

3.年金払い退職給付(企業年金)

平成27年10月に公務員等の職域部分が廃止され、厚生年金に一元化されるために、新たに「年金払い退職給付」が作られました。

変更点としては、終身年金が半分有期になったこと、貰える額の減少、積立方式になりました。

4.iDeCo(個人年金)

iDeCo(イデコ)は、個人が任意で加入して掛金を支払い、自分で選択した方法で運用し、原則60歳以降に受け取る個人型確定拠出年金のことです。

証券会社や銀行、保険会社などさまざまな金融機関が取り扱っています。

2017年1月からは、加入対象が公務員や企業年金に加入している会社員、専業主婦などまで広がり、ほとんどの人が加入できるようになりました。

5.国民年金基金(個人年金)

国民年金基金は、自営業者やフリーランスなど厚生年金に加入できない国民年金の第1号被保険者が任意に加入する、老齢基礎年金の上乗せに当たる制度です。

掛金は口数制で、受け取る年金額や給付の型を自分で選択します。給付は、1口目は終身年金タイプとされますが、2口目以降は確定年金タイプも選べます。

掛金は全額が所得控除の対象で所得税や住民税が軽減されます。

(注)国民年金の保険料を免除されているかたは加入できません。

6.個人年金

個人年金保険は民間の保険会社などが取扱いをしている年金商品です。

公的年金や企業年金だけでは老後の資金に不安がある人や、老後資金をより充足させたいという人が、自身の選択によって加入する私的な年金です。

保険料を毎月や一時金などで支払い、60歳など契約で決めた年齢から年金として受け取ります。

受け取りの期間も10年間や終身など契約によって自由に選択ができます。支払った個人年金保険料は要件を充たせば、その年の所得税が軽減される個人年金保険料控除の対象になります。

以上になります。

当然のことながら、1階建てよりも3階建てまで加入している人の方が、将来受け取れる年金額は多くなります。

4.まとめ

世論調査で95%の方が「余り理解していない」ですが、今回の年金制度の説明で残り5%の仲間入りをしていただける一歩になったのではないでしょうか。

日本には公的年金をはじめ、企業年金、私的年金と様々な種類の年金があることを説明してきました。

現在、日本の平均寿命は伸び続け「人生100年時代」と言われています。

今後、老後は現役時代とほぼ同じ期間になると言われ、セカンドライフにゆとりある暮らしをするためには、計画的に準備していくことがさらに重要になってきていると言えます。

年金の制度や種類を知らないまま老後を迎えると、実際に年金を受け取る際に予想より少なく切り詰めて生活することにもなりかねません。

年金制度は毎年変化し続けています。

複雑すぎるのもありますので、一度プロに相談することをおすすめします。

この記事が気に入ったらサポートをしてみませんか?