【不労所得とは】知っておきたいメリット・デメリット、そして代表的な方法4選をわかりやすく解説!

近年の「増え続ける生活費」、そして「将来への不安」など、少しでも給与以外に毎月の収入を増やしたいと考える方は多いと思います。

では、どうやって?

それは「不労所得」によってです。言い換えれば「労働をせずに得られる収入」ということです。

労力をかけずに収入を得られれば、現在の生活はもちろん、将来のライフイベント(教育資金・住宅ローンなど)にも備えることもできます。

しかし、不労所得を得るにはさまざまな方法があるので、何をすればよいのか悩む方は少なくありません。

そこで本記事は、初心者の人を対象に、不労所得を得るための方法についてわかりやすく解説しています。少し長文にはなりますが、ぜひ参考にしてみてください。

この記事は下記のような人におすすめです!

メリット、デメリットを知りたい

不労所得を得るにはどのような方法があるのか

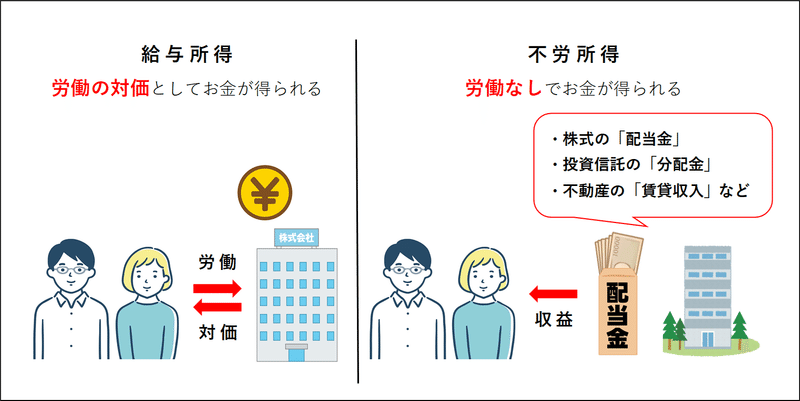

不労所得とは

不労所得とは、労働の直接的対価として得る賃金や報酬以外の所得のことを指します。言い換えると「労働をせずに得られる収入」だということです。

「資産」を保有することで利益(インカムゲイン)を得ることができます。

具体的には、株式の「配当金」や投資信託の「分配金」、そして不動産の「賃貸収入」などが挙げられます。

一方、サラリーマンなどの収入は、労働の対価として得られる「給与所得」となります。

不労所得は労働が伴わないので、基本的に時間の制約や本業にもほとんど影響を受けません。

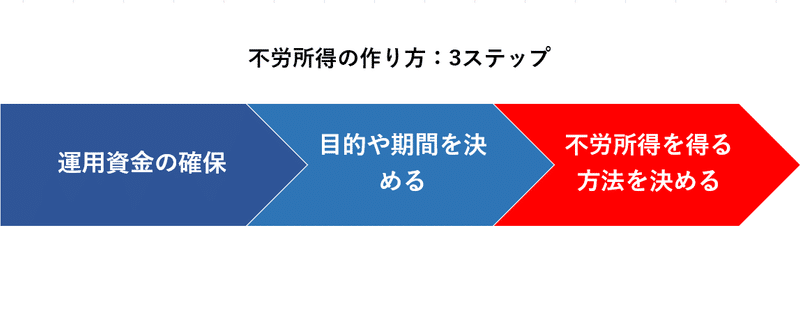

不労所得の作り方

現実的に資産家ではない限り、自身で不労所得を作る必要があります。

作り方について事前に知っておくことで不労所得づくりをスムーズに進めることができます。

下図の「3ステップ」に分けて解説していきます。

1.運用資金の確保

まずは、何といっても不労所得づくりに向けて「運用資金」の確保が必要です。

資金がなければ不労所得を作ることが難しくなる場合が多いため、最初に資金を確保(貯蓄など)することが重要となります。

2.目的や期間を決める

つぎに、「なぜ不労所得をつくるのか」です。つまり、目的や期間を明確にすることです。

たとえば、「5年間で300万円を貯め教育資金や住宅ローンに充てる」や「老後資金を作るため」など、具体的に「目的」や「期間」が定められている方が計画的に進めやすくなるからです。

3.不労所得を得る方法を決める

目的や期間が決まったら、どのような方法で不労所得を得るかを決めます。

「株式投資」や「投資信託」、「不動産投資」など不労所得を得るための方法は複数存在し、それぞれ異なる特徴があります。

長期にわたり資産を投じますので、慎重に考えて自分に合った方法を選ぶことがとても重要となります。

不労所得を得るメリット・デメリット

「労働をせずに得られる収入」と聞くと、不労所得にはメリットばかりのように思えます。

しかし、軽い気持ちで取り組んでしまうと思わぬ失敗に見舞われます。デメリットについても理解しておくことはとても重要です。

おもなメリット・デメリットを2つ解説していきます。まずは「メリット」から見てきましょう。

メリット

1.お金に余裕ができ、時間にゆとりが生まれる

不労所得で安定した収入を得ることができれば、家計に余裕ができ時間を自由に使うことができます。

お金に余裕ができることで、仕事の時間を減らして「家族との時間」や「趣味に旅行」など、自由な時間もできりため「生活や精神的」にもゆとりが生まれます。

2.将来に向けた資金づくりができる

本業とは別の収入源を得ることができるため、将来に向けた資金づくりができます。

将来起こりうるライフイベント、たとえば「教育資金」や「マイホーム購入資金」、「老後資金」などの様々な目的にお金を使うことができるようになります。

次は、「デメリット」について解説していきます。

デメリット

1.構築するまでに時間がかかる

生活費をまかなうほどの収入を得るまでには時間がかかります。

現在の収入や生活費にもよりますが、同レベルの生活水準を維持しようとすると、それなりの金額の不労所得を得る必要があります。

2.お金が減ってしまうリスクがある

株式投資、投資信託など、これらはお金が減ってしまうリスク(元本割れ)を伴います。

資産が増える可能性がある一方で、損失を被るリスクも存在することを理解して取り組むことが重要です。

不労所得を得る方法4選!

再三お伝えしていますが不労所得とは、労働以外の手段で得られる収入であり自分自身が働かなくても得られるものを指します。

代表的な方法としては以下の4つがあります。

株式の配当金

投資信託の分配金

FX(スワップポイント)

不動産投資(家賃収入)

それぞれの特徴について解説をしていきます。

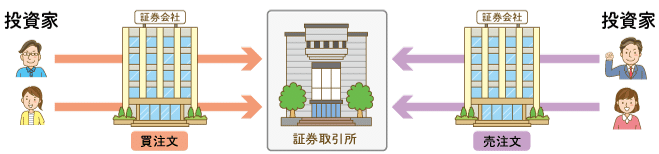

株式の配当金

株式投資とは、証券取引所に上場している会社の株式を購入し、株式が値上がりしたあとに売却して利益を得る方法が一般的です。

しかし、企業によっては保有している株式数に応じた配当金を支払うこともあります。

この利益のことを「配当金」と呼び、企業の収益が多いほど配当金が高くなる傾向にあります。株式を長く保有することにより配当金が定期的に得ることができます。

しかし、企業の業績などにより配当金が少なくなったり、配当金を得られない場合がある点に注意が必要です。

投資信託の分配金

投資信託を購入して運用益を上げる方法とは、ご自身のお金を専門家(ファンドマネージャー)に託して利益を得る方法です。

専門家が運用することから専門知識が無くても投資することができます。

投資家から集めた資金を一つにまとめて、投資の専門家である運用会社が国内外の株式や債券などに分散投資を行います。

その購入した投資信託が運用益を上げることができた場合、投資額に応じて「分配金」が得れらます。

しかし、投資信託は元本が保証されない金融商品である点も注意が必要です。

FX(スワップポイント)

FX(外国為替証拠金取引)は、2国間の通貨における為替レートの変動によって為替差益を得る方法が一般的です。

その他にも、スワップポイント(2国間の通貨金利差)があります。

スワップとは「交換」を意味します。

金利が高い通貨を買い、金利が低い通貨を売ることでその金利差を毎日受取ることができます。

1日あたりの金額は小さいですが、長期的に運用することでまとまった金額となります。

たとえば、メキシコペソ/円だと1日261円受け取れるということです。(下図参照:2024年2月1日時点)

メキシコ「ペソ」、トルコ「リラ」、南アフリカ「ランド」の新興国の通貨(高金利通貨)は日本に比べて政策金利が高いのが特徴です。

しかし、これらの高金利通貨は、株式投資を超えるほどの為替変動リスクがあるため注意する必要があります。

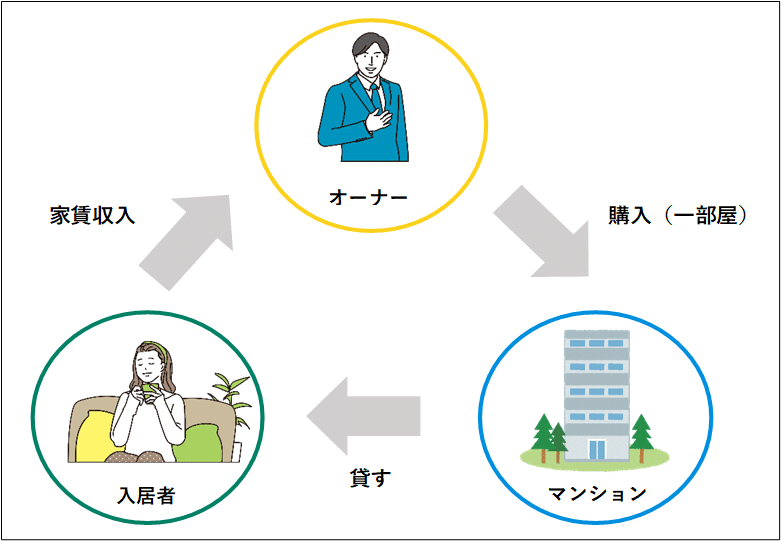

不動産投資(家賃収入)

不動産投資とは、マンションやアパートといった不動産を購入して貸し出します。

入居者がいる限り安定的な「家賃収入」を継続して得られることが可能です。また、「生命保険」代わりや「税金対策」などさまざまなメリットがあります。

不動産の管理は、管理会社に委託できることで本業に差し支えることなく行える点も魅力のひとつです。

一方、入居者がいない期間は家賃収入を得られないリスクや、災害リスクなどに備える必要があります。

不労所得の注意点

不労所得を獲得し続けるためには以下の3つの点に注意しましょう。

課税対象になる

不労所得が年間20万円を超えると確定申告が必要となります。

短期での利益は大きなリスクを伴う

短期的な利益を追求することはギャンブルの要素が高まるため、中長期的な視点でリスクを抑えながら着実に取り組むことが重要です。

詐欺に注意

「必ず儲かります!」「元本を保証します!」など、甘い言葉で誘惑してくる場合は十分に注意をしましょう。

金融庁「詐欺的な投資勧誘等にご注意ください!」

まとめ

不労所得を得るメリットやデメリットや、さまざまな方法や特徴があることをご理解いただけたと思います。

ここで留意してほしいのが、不労所得で「誰にでもおすすめな方法」はありません。

なぜならば、人により資金やライフスタイルは十人十色だからです。

ですから最初に「目的=何のため」「期間=いつまで」を明確にすることが大切です。明確に決まれば自身が選ぶべき方法は見えてきます。

比較的少額の資金で始められます。また、将来の公的年金が不安という方には老後資金づくりも可能となります。

安定して不労所得をつくっていくには継続して取り組んでいくことが非常に重要となるので、無理のない範囲でチャレンジしてみてはいかがでしょうか。

この記事が気に入ったらサポートをしてみませんか?