老後資金どのくらい必要?ゆとりある老後生活を迎えるために(年金#5)

2年連続で年金受給額が引き下げられました。

少子高齢化で決してあり得ない話でもなくなってきた年金制度の崩壊。

さらに、老後に公的年金以外の資金が2,000万円必要という「老後2000万円問題」も記憶に新しいと思います。

のちに金融庁が撤回しましたが、まだ老後のことを考えていなかった人も、あらためて老後について考えるきっかけとなった話題ではないでしょうか。

ゆとりある老後生活を迎えるためにも、若いうちから生涯のライフプランを考え、老後生活費に必要な金額を知っておくことが重要だといえます。

本記事は、2,000万円問題を振り返り、老後いくら必要なのかをみていきます。

1.老後2000万円問題とは

2019年に世間を騒がした「老後2000万円問題」、発信の源は「金融審議会市場ワーキング・グループ」報告書より、老後の家計は毎月約5万5,000円不足し、30年間続けば約2,000万円不足するという試算を発端に物議を醸しました。

報告書の内容としては、日本は今後さらに超高齢化社会(人生100年時代)を迎えようとするにあたり、今後いかに老後の資金を形成していくべきかを提言したものです。

ですが、「年金収入だけでは足りなく、老後は2,000万円必要となる」という話だけが独り歩きしていきました。

1-1.老後に「2,000万円必要」となった根拠とは

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」より、夫65歳以上、妻60歳以上の夫婦のみの無職世帯の収支を計算すると、

209,198円(実収入:月)- 263,718円(実支出:月) = ▲54,520円(月)

月で54,520円、年間にすると654,240万円です。

仮に標準的な夫婦が、65歳の退職時から30年暮らし95歳まで生きた場合、

654,240円 (年)× 30年 (老後30年と仮定)= ▲19,627,200円

老後資金として約1,970万円不足してしまいます。

このことから「老後2000万円問題」が話題となり、年金以外に2,000万円の老後資金が必要ということで注目を集めました。

2.年金だけの生活はきびしい

生命保険文化センターが行った「令和元年度 生活保障に関する調査」より、老後はどのくらいお金が必要だと考えているかを見ていきます。

全国の18歳~69歳(4,014人)を対象に生活保障に対する考え方を調査したものです。

夫婦2人で老後生活を送る上で必要な「最低日常生活費」「ゆとりある老後生活費」は下記の通りです。

・最低日常生活費は、月額「平均22.1万円」です。

「20~25万円未満」が、29.4%と最も多くなっています。

年収が高くなれば必要と考える生活費も多くなる傾向はありますが、年代や性別、都市部では大きな違いはありませんでした。

・ゆとりある老後生活費は、月額「平均36.1万円」です。

「30~35万円未満」が、20.8%と最も多くなっています。

年収が高い層や都市部に住む層で高くなる傾向があります。

※合計指数値が100%とならない場合があります

仮に、この金額を平均年金支給額で計算してみると、

(1)最低日常生活費

221,000円 - 219,000円 = ▲2,000円

(2)ゆとりある老後生活

361,000円 - 219,000円 = ▲142,000円

最低日常生活費の生活でも、年金では足りないことがわかります。

調査世代が幅広いため、老後生活費の実態を正確には示しはいませんが、現役世代や老後生活を迎えてまだそれほど経っていない世代の考えを知るうえではとても参考になります。

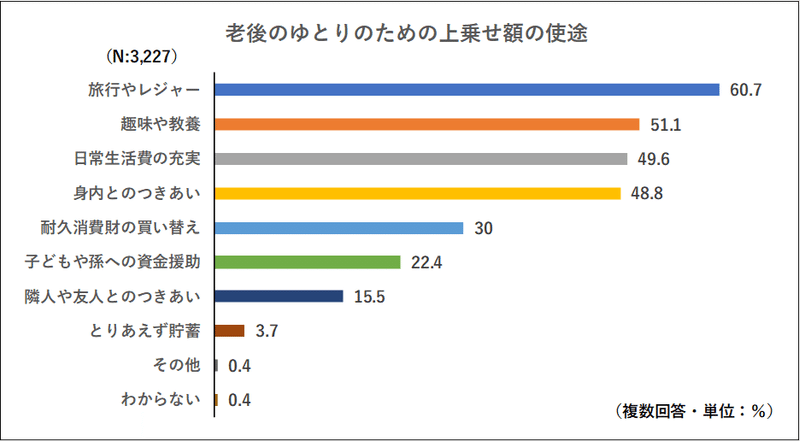

2-1.ゆとりある老後生活の使い道

ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均14万円となっています。

「最低日常生活費」と「ゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は、平均36万1,000円となります。

その使い道としては、「旅行やレジャー」「趣味や教養」と答えた人が半数を超えて、以下に「日常生活費の充実」と続いています。

ゆとりある老後生活を送るためには年間433万2,000円必要です。

これは日本人の世帯年収の中央値である437万円とほぼ一緒になります。

ゆとりある老後生活を求めると月々の収入からでは難しいため、想像以上に切り詰めた生活をおくるか、まとまった貯蓄等が必要です。

どれくらい老後資金が必要になるのかを現役時代のうちから試算し、足りない部分は資産運用を始めるなどして計画的に取り組むことが大切です。

みなさん最低日常生活費のかつかつの生活よりも、ゆとりある老後生活を送りたいですよね。

3.65歳以上:無職「夫婦世帯」の家計収支

総務省統計局の「家計調査年報(家計収支編)2021年(令和3年)」より家計収支を見ていきます。

※非消費支出計(税金や社会保険料)

上記のグラフ見て家計収支を計算すると、

224,436(消費支出) - 205,911(可処分所得※)= ▲18,525円

※手取り収入

2021年度は、▲18,525円が発生する結果となりました。

赤字となった要因としては、消費支出のうち教養娯楽費が8.6%(19,239円※)、交際費が9.2%(20,729円※)の支出でした。

※参考元:総務省統計局「家計調査年報(家計収支編)2021年(令和3年)」19ページ目

教養娯楽費や交際費は、一般的に考え生活するうえで必須だとはいえず、この2つの費用にお金を使ったために赤字になったと考えられます。

仮に老後生活が20年・30年として、赤字分(▲18,525円)を金融資産からの取り崩しで賄った場合

20年で、約450万円

30年で、約670万円

これだけの資産が必要だと考えられます。

実際の不足額は、老後のライフスタイルや公的年金の受給額などで異なりますが、ゆとりある老後生活を迎えるためのも公的年金以外にも資産を形成しておくと安心です。

3-1.気になるポイント

「住居費」が全体の比率でたった7.4%、金額にすると16,498円※です。

※上記の※を参考

住居費の内訳は、「地代家賃」「設備修繕・維持」「家賃」は入りますが、住宅ローンは入っていません。

持ち家の方は、ローン返済分を別枠で統計数値に上乗せして考えなければいけません。

だとしても、家賃にしては妙に少ないですよね。

これは平均値を出すため、家賃を払っていない世帯も含めた世帯数で割り算をしているため賃料が実際よりも少額になっています。

東京都の平均家賃は81,001円(LIFULL HOME’S調べ)です。

自宅を購入せず賃貸住宅に住む場合は、家賃が生涯かかることを考え、貯蓄の準備をおこなう必要があります。

収入源の91.5%が公的年金という結果を踏まえると、公的年金だけでの生活は難しいと考えられます。

何も対策を打たないままで老後生活を迎えると、退職金や貯蓄などを取り崩して生活するということを理解しておく必要があります。

4.貯蓄額

家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)より、世帯主が65歳以上の世帯を見ていきましょう。

総務省が公表した家計調査によると、2021年の1世帯当たりの貯蓄額は、平均値2,376万円・中央値1,588万円です。

■貯蓄額

平均値:2,376万円

中央値:1,588万円

平均貯蓄額を見る場合、「退職金」「相続」などで一時的に貯蓄額が引き上げられた世帯、一部のお金を持っている高齢者などがこの平均値を引き上げています。

実際の金額には世帯差があります。

こうしたグラフを見るときは平均値だけでなく、中央値まで見なければ実態が見えてきません。

平均値:単純に全体の平均

中央値:数字を小さい順に並べたときに真ん中にくる数字

平均値の場合は、他の値と比べて極端に高い(低い)値があることで影響を受けてしまいます。

しかし中央値の場合は、真ん中の値ですので実際の感覚的には中央値を見ておく方がズレが少ないです。

実際の貯蓄額は、1,588万円が現実に近いのではないでしょうか。

4-1.二人以上世帯の「貯蓄額分布」

世帯主が65歳以上の世帯では貯蓄2,000万円以上の世帯は全体の41.3%を占めています。

仮に、老後2000万円問題を2021年の貯蓄額分布を参考にして見ると、実に41.3%の方はクリアできているということになります。

残りの約60%の方は、貯蓄2,000万円もないと分かります。

そして、貯蓄4,000万円以上が17.3%いる一方で、貯蓄300万円未満は14.8%を占め貯蓄額が心もとない世帯も一定数います。

つまり、貯蓄額が二極化しているのも分かります。

4-2.無職世帯の平均貯蓄現在高の内訳

世帯主が65歳以上(二人以上の無職世帯)によると、平均貯蓄額は2,342万円で、前年より2.2%増です(2年連続増加)。

平均貯蓄額と聞くと預貯金だけをイメージして、そんなに貯金はないと思っている方が多いのではないでしょか。

実際に平均貯蓄額は、預貯金だけではなく金融資産すべてを含みます。

貯蓄額の内訳

・通貨性預貯金:623万円(26.6%)

・定期性預貯金:924万円(39.5%)

・生命保険など:403万円(17.2%)

・有価証券:388万円(16.6%)

預貯金で1,547万円(66.1%)、残りは生命保険など・有価証券に791万円(33.8%)を保有しており、一定数は運用に回し分散投資をしている様子がグラフを見てわかります。

内訳の中で、とくに有価証券の増加率(前年比:11.5%)が高く、株式などの投資により貯蓄額の増加につながりました。

■通貨性預貯金:ゆうちょ銀行の通常貯金、銀行及びその他の金融機関(信用金庫、信用組合、労働金庫、商工組合中央金庫、農業・漁業の協同組合等)の普通預金、当座預金、通知預金及び納税準備預金など■定期預貯金:ゆうちょ銀行の定額貯金及び定期預金、郵便貯金・簡易生命保険管理機構の定額郵便貯金、定額郵便貯金及び積立郵便貯金、銀行及びその他の金融機関の各種定期預金、定期積立など■生命保険:積立型生命保険、損害保険、養老生命共済及び郵便貯金、簡易生命保険など■有価証券:国債、地方債、公社・公団債、金融債、事業債などの債券、公社債投資信託(学校債及び農地被買収者国庫債は含めない。)、株式・株式投資信託、信託銀行に信託して運用する貸付信託、金銭信託など

5.まとめ

老後の「意識調査」「生活費」「貯蓄額」について検証してきました。

本記事の要点のまとめ

・意識調査(18歳~69歳:4,014人対象)

最低日常生活費:平均22万1,000円

ゆとりある老後生活費:平均36万1,000円

・生活費(65歳以上の夫婦世帯:無職)

家計収支:毎月▲18,525円

・貯蓄額(世帯主が65歳以上:二人以上の世帯)

平均値:2,342万円・中央値:1,588万円

・貯蓄額の内訳

分散投資:とくに有価証券(投資)により貯蓄額が増加

厚生労働省より2021年の日本の平均寿命は、

男性:81.47年

女性:87.57年

近年では健康志向の高まりや医療技術の発展により、がんなどの死亡率が年々下がり続けており、ますます平均寿命が延びる可能性は十分にあります。

人生100年時代を生き抜くため、そして老後を豊かに暮らすためには自分らしい生き方に沿った個々のプランを考える必要があります。

そのためには、まずは何をしたいかのライフプランを立て、次に目標に向かってマネープランをゴールから逆算し実行していくことです。

今のご時世、預貯金だけでは資産は増えません。

だからこそ、今のうちに資産運用を行うことでこの「足りない分」を補填し、将来に備える必要があります。

まとまった老後資金がなければ、趣味や旅行などを思うように楽しめないかもしれません。

現役時代のうちから生活に支障がない範囲で、少しずつの資金を資産運用に回し、ゆとりある老後生活を迎えましょう。

この記事が気に入ったらサポートをしてみませんか?