老後対策は自己責任の時代に! 2024年 NISA制度 何が変わる?(資産形成)

「貯蓄から投資へ」の流れへ

投資の活発化を促すことを目的として、岸田政権による「資産所得倍増プラン」が打ち出されました。

つまり、現預金を投資に振り向け、家計資産の拡大につなげることです。

投資でまず関心を持ちやすいのが、最近よく耳にする非課税で運用ができる「NISA」の活用だと思います。

2014年にスタートしたNISAですが、2024年から新しく生まれ変わります。

「何が」「どのように」変わるのか気になる方も多いのではないでしょうか。

そこで、本記事は「令和2年度税制改正大綱」から2024年に大幅に変更される制度の内容・主な変更点を踏まえて解説していきます。

※主に新NISAの制度について解説し、今後の制度変更で内容の一部が変更となる可能性がありうることをご承知おきください。

1.NISA(ニーサ)とは

NISAとは、国民の資産形成を応援する国の「少額投資非課税制度」という税制優遇のことで、専用口座で運用した投資の利益に税金がかかりません。

通常、投資で得た利益に対して20.315%の税金がかかります。

NISAを利用すると、毎年決まっている非課税投資枠に対して投資で得らた利益(配当金・分配金も)は非課税で受け取ることができます。

資産を増やせる可能性があるため、住宅ローン、子供の教育費、老後資金など、将来に必要なお金を備えるために活用(運用)されています。

2.NISA制度改正

2014年から始まったNISA(少額投資非課税制度)ですが、国民の長期・積立・分散投資による資産形成をより推進するため、2024年からNISA制度の内容が一新されます。

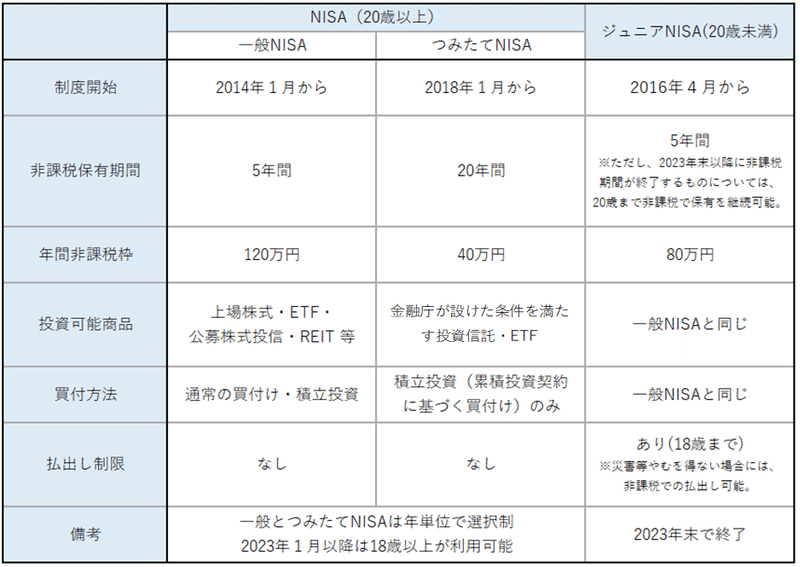

現行のNISA制度は3種類(2023年まで)

いずれも運用益が非課税になりますが、運用期間や上限額、購入できる商品、払い出しなどがそれぞれ異なります。

そんなNISA制度が、2024年にいったいどのように変更するのでしょうか。

「一般NISA」「つみたてNISA」「ジュニアNISA」の主な変更点になります。※今後の制度変更で内容の一部が変更となる可能性あり

一般NISA→新NISA

・投資期間5年間延長

・非課税投資枠が2階建て構造に

・ロールオーバーが可能に

つみたてNISA

・投資可能期間が2037年→2042年まで5年延長

ジュニアNISA

・2023年12月末で制度終了

・制度終了後も18歳になるまでは非課税で継続保有可能

3.2024年から新NISAに!一般NISAからの変更点は?

一般NISAは、2024年1月から「新NISA」に生まれ変わります。

【2024年からのNISA制度は2種類に】

一般NISAの仕組みを変えた「新NISA」

現行の「つみたてNISA」

どちらか一方を選択(併用不可)し、口座開設可能数は1人1口座になります。

【新制度における新NISAは、主に3つ変更点があります】

投資期間5年延長

非課税投資枠が2階建て構造

ロールオーバーが可能

いったいどのように変更するのか解説していきます。

3-1.投資期間5年延長

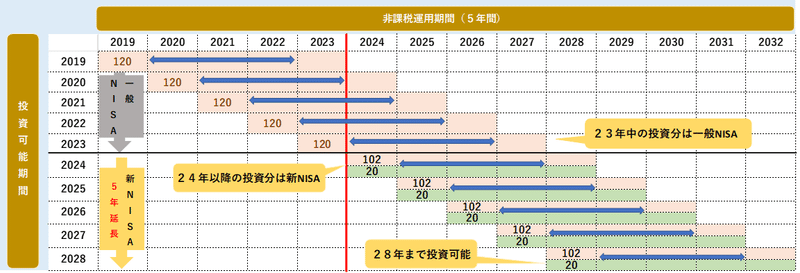

一般NISAは、2023年で終了し2024年の投資枠からは、新NISAの制度に移行します。

新規投資できる期間「投資可能期間」は、2024年~2028年12月末まで延長されます。

【投資期間5年延長】

一般NISA

2023年12月まで

↓

新NISA

2024年~2028年12月末まで延長

2023年中(一般NISA)に投資した分は、その年を含めて最長5年間(2027年12月末まで)は「非課税運用」ができます。

5年経過してくると「ロールオーバー」「課税口座(特定口座・一般口座)に移す」「売却」のうち1つ選択をします。

一方で、2024年1月1日以降に投資する場合は、新NISAが始まることから、2028年12月末まで投資可能です。

3-2.非課税投資枠が2階建て構造

新制度でのNISAは、非課税投資枠が2階建て構造に変わります。

1階が現在の「つみたてNISA」に相応する制度、2階部分は従来の「一般NISA」に近いイメージです。

原則としては、1階部分の積立投資を行うことが、2階部分の投資を行う条件とされています。

※既に一般NISAなどの投資経験ある人は1階部分を使わずに2階部分のみを使うこともできます(年間非課税枠102万円になる)

「構造」「非課税投資枠」について解説していきます。

■構造

一般NISA

・年間最大120万円の枠で上場株式・公募株式投信・REITなどに投資できる「1階建て構造」です。

新NISA

・投資できる金融商品や投資の仕方が、投資リスクの大きさや投資経験のレベルによって2段階に分けられる「2階建て構造」に変わります。

■非課税投資枠

一般NISA

・一般NISAの投資上限額は年間120万円です。

金融商品の対象は、金融庁の基準を満たした上場株式・公募株式投信・REITなどがあります。

新NISA

・1階部分、積立投資上限額は年間20万円です。

「つみたてNISA」と同じ金融商品が対象です。

金融庁の基準を満たした投資信託およびETF(上場株式投資信託)に積立投資ができます。

・2階部分の投資上限額は年間102万円です。

「一般NISA」と同じ金融商品が対象です。

(高レバレッジの投資信託など一部の金融商品は対象外)

「構造」「非課税投資枠」を図で表すと以下になります。

3-3.ロールオーバーが可能

ロールオーバーとは、非課税期間である5年が満了する間直に証券会社に手続きをすることで、翌年以降もさらに5年間の非課税期間を継続することができます。

つまり最大10年間非課税で運用できるようになります。

そのため、購入した株や投資信託を持っている方は、次の3つのうちいずれかの対応が必要です。

【選択肢は全部で3つ】

ロールオーバーする

課税口座(特定口座・一般口座)に移す(時価で払い出し)

非課税期間内に売却

2019年以降に一般NISAで購入をした分は、新NISAへロールオーバーできるようになります。

例えば、2019年に始めた一般NISAは、2023年末で5年間の非課税期間を終了します。

そして、ロールオーバーすることで翌年以降(2024年以降)もさらに5年間の非課税期間を継続することができ、最長10年間非課税で運用できます。

最長15年間、非課税で運用可能

現行制度では、2019年以降の投資分について、ロールオーバーができませんでしたが、制度の延長により2023年の投資分までロールオーバーが可能になりました。

2018年までの一般NISAの投資分は、現行制度のままで、最長2027年12月末まで(10年間)非課税で運用できます。

そして、その後も売却せずに保有したい場合もあるかもしれません。

そのような場合は、金融商品を新NISAの2階部分にロールオーバーできます。ロールオーバーすることで非課税期間がまた5年間延長されます。

つまり、2018年までの投資分は、2回目のロールオーバーを行うことで、2032年まで(最長15年間)の非課税で運用ができます。

4.新NISAへロールオーバー

現行の一般NISAは、非課税期間終了時、新NISA(2024年以降)へロールオーバーできます。

金融商品は購入した時の取得単価ではなく、年度末の金融商品の価格(時価)になります。

ロールオーバーする際は、まず新NISAの2階部分を利用し、2階部分で超過した分を1階部分で利用します。

ロールオーバーにより非課税枠が余った場合は、その枠を新たに非課税枠として利用できます。

例えば、一般NISAで運用中の110万円を新NISAにロールオーバーした場合、2階部分を102万円、1階部分を8万円使用し、残った12万円は新たに非課税枠として利用できます。

4-1.投資枠を超えたロールオーバー

ロールオーバーできる金額に上限はありません。

新NISAの投資非課税枠の上限122万円を超えた場合も、ロールオーバーは可能です。

ただ、一般NISAで運用中の130万円(投資枠122万円)を新NISAへロールオーバーする場合、2階部分の一般NISA枠と、1階部分のつみたて非課税枠を使い切った扱いになるため、新たに金融商品を購入することはできません。

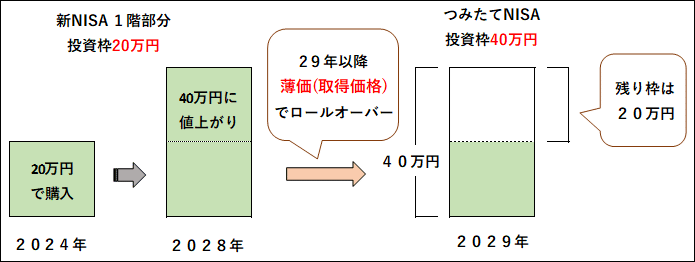

4-2.つみたてNISAへロールオーバー

新NISAの非課税期間終了後は、1階部分の金融商品をつみたてNISAへロールオーバーすることも可能です。

新NISAの1階部分がつみたてNISAと同じ積立投資であるためで、1階部分のみがつみたてNISAへのロールオーバーの対象となります。2階部分は考慮されていません。

ロールオーバーは時価ではなく新NISAでの取得価格(簿価)で行われ、金額は最大40万円までです。

5.一般NISAと新NISAの変更点(まとめ)

変更点をまとめると以下になります。

※今後の制度変更で内容の一部が変更となる可能性があり

年齢:20歳→18歳以上

構造:1階建て→2階建て

非課税投資枠:120万円→122万円

投資期間:2023年→2024年~2028年(5年延長)

投資対象商品:1階部分「つみたてNISAと同じ」、2階部分「一般NISAと同じ※高レバレッジの投資信託など一部の金融商品は対象外

新NISAでは1階部分の20万円と2階部分の102万円の合計122万円(年間)の投資枠で非課税投資ができます。

2階部分を利用するためには、原則1階部分の積立投資が前提なので注意してください。

ただし、過去にNISA口座を有していたなど投資経験がある方は、1階部分を利用せずに2階部分のみ利用することができます。

6.まとめ

「人生100年時代」に迎えあるにあたり、NISA制度全体が見直されることになりました。

一定額までの投資額から得られた利益が非課税になるNISA制度は、国民の多くが「投資」をすることにより、より多くの人たちに長期・積立・分散投資を始めるきっかけとしてもらうことです。

NISAの制度改正についての変更点を理解し、ぜひ今後の資産形成の1つとして検討してみてください。

※上記の新NISA制度に関する記載は、2022年9月時点の情報です。今後内容の一部が変更となる可能性があります。

参考:NISA恒久化と投資枠拡充、「資産所得倍増プラン」の目玉に

この記事が気に入ったらサポートをしてみませんか?