年金を132兆円も増やしたGPIFの投資法とは?

フォレスト出版編集部の寺崎です。

突然ですが、GPIFという日本の組織をご存じでしょうか。

GPIFとは正式名称を年金積立運用独立行政法人といい、私たちの年金を管理・運用してくれている組織です。

「ちょっと待って。

年金を『管理』はわかるけど、『運用』ってどゆこと?」

はい、そのように感じた方もいるかもしれません。

そこで、一級FP技能士・鬼塚祐一さんの『50歳ですが、いまさらNISA始めてもいいですか?』から、GPIFの説明を引用しつつ解説します。

足りなくなる年金を補う仕組み「年金積立金」

そもそもなぜGPIFが年金を運用しているのかというと、次の図32

をご覧ください。

日本の年金制度は賦課方式という仕組みを採用しています。

賦課方式とは、今の高齢者、つまり年金を受け取っている世代の年金を現役世代が負担する方式のことです。

ちなみに、その年金の内訳をよく見てみると、現在、高齢者が受け取っている年金は、そのすべてを我々現役世代の年金保険料で賄っているわけではないということがわかります。

その大部分は現役世代の給料の中から払っている年金保険料で賄ってはいますが、基礎年金の給付費の2分の1は税金(国庫負担)で賄われています。

ご存じの通り、現在の日本では、ものすごいスピードで少子高齢化がどんどん進んでいます。

少子高齢化が進むとどういうことが起きるかというと、年金を受け取る高齢者世代の人口が次第に増えていき、その反面で年金保険料を納める現役世代が減っていくことになります。

これは、非常にまずい状況です。

なぜなら、労働人口が減って、年金受給人口が増えるということは、どう考えても年金が足りなくなるからです。

そこで登場するのが、「年金積立金」です。現役世代が納めた年金保険料のうち、年金の支払いなどに充てられなかったものが、将来世代のための貯金として積み立てられているのです。

GPIFはこの年金積立金を運用して増やしています。

積立金を運用し、今のうちに増やしておいて、将来足りなくなってきたら不足分を積立金から賄う予定です。そういう計画で、年金積立金を運用しているのです。この計画は100年先まで見据えてあります。

「日本の年金は破たんする!」とメディアが大騒ぎしがちですが、100年先まで見据えて、足りなくなる分をいまのうちに運用して増やしてくれているわけです。

ちょっと安心しますね。

では、GPIFの運用成績はどんな感じなのか、見てみます。

GPIFの運用成績はどうなのか?

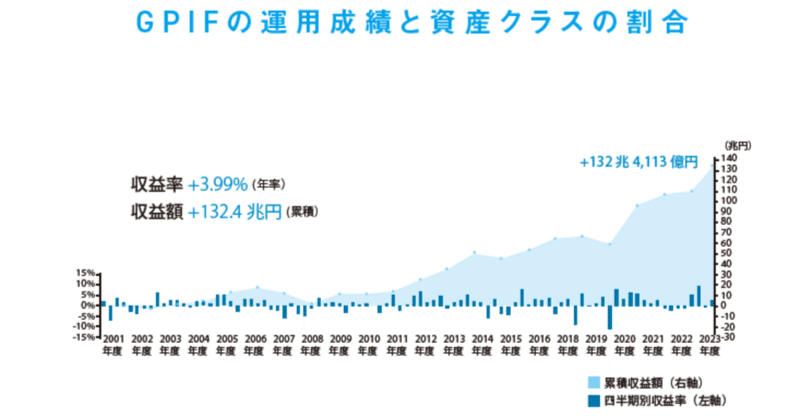

GPIFが年金の運用を始めたのは2001年からです。

2001年から2023年までの運用成績を見てみましょう。

2023年度までのGPIFの運用資産額は224兆7025億円。2001年から2023年までの収益率はプラス3・99%(年率)です。

つまり、年平均3・99%のリターンということです。

これを収益額で見てみると、累積の収益額はなんと132兆4113億円となっています。運用資産額224兆のうち、利益が132兆円ですから、運用資産額の半分以上は利益です。計算してみると、元手が2・4倍に増えていることがわかります。

GPIFのすごさがご理解いただけるのではないでしょうか。

なんと!

◎運用資産額 224兆7025億円

◎年平均リターン 約4%

◎累積収益額 132兆4113億円

いま大人気のオルカン、S&P500といった投資信託に比べて、平均リターンは少なめですが、とんでもなく好成績です。

このまま順調に運用していけば、複利効果でどんどん資産は増えていくはずですので、日本国民としては安心ですね。

ちなみに、平均リターンが少なめということは、リスクを抑えた安全投資をしていることが予想されます。

GPIFはどうやって莫大な利益を出したのか?

それでは、このGPIFは、いったいどんな方法で運用しているのでしょうか?

それは、本書で何度も登場している「分散投資」なのです。

GPIFが実際に行っている分散投資とはどのようなものなのか、見てみましょう。

こちらは、GPIFの運用資産額と構成割合を表したものです。

これを見ると、国内株式が24・66%、外国株式が25・14%、国内債券が25・77%、外国債券が24・44%となっています。

つまり、「国内株式」「外国株式」「国内債券」「外国債券」の4つの投資対象にほぼ均等に25%ずつ投資しています。

これはまさに本書で紹介してきた分散投資のやり方と全く同じものです。

年金を132兆円も増やしてくれたGPIFが実践している投資法は、シンプルな分散投資だったのです。

あなたもぜひ分散投資を心がけるようにしてください。

本書『50歳ですが、いまさらNISA始めてもいいですか?』では、【株式50%:債券50%】というポートフォリオをお勧めしているのですが、はからずもGPIFもまったく同じ投資比率による運用で好成績を挙げていました。これはなによりも「間違いのないやり方」であることの証明になりそうです。

もちろん、GPIFも市場動向に左右されますから、過去には損失を出したこともあります。その時は「ここぞ」とばかりに大手マスメディアを中心にGPIFが叩かれていた記憶があります。一方、現在のように好成績を挙げていることについては一切報じないというのも、報道機関のアンバランスさの表れだなと感じる次第です。

・・・というわけで、より詳しい内容をお求めの方はこちらの書籍(300ページ超の力作!)をおすすめします。

この記事が気に入ったらサポートをしてみませんか?