第24期株主総会・対話会での質疑応答~後編~

こんにちは。

株式会社ファイバーゲートのIRチームです。

当社は、2023年9月27日(水)に第24期定時株主総会を開催し、その後のお時間で株主様との対話会を行いました。

今回の記事では、対話会で頂戴した株主様からのご質問について回答と合わせてご紹介させていただきます。

前編はこちらの記事から↓↓

ぜひ最後までご覧ください。

※株主総会質疑でのご質問についてはこちらの記事もご参照ください。

■対話会のご質問

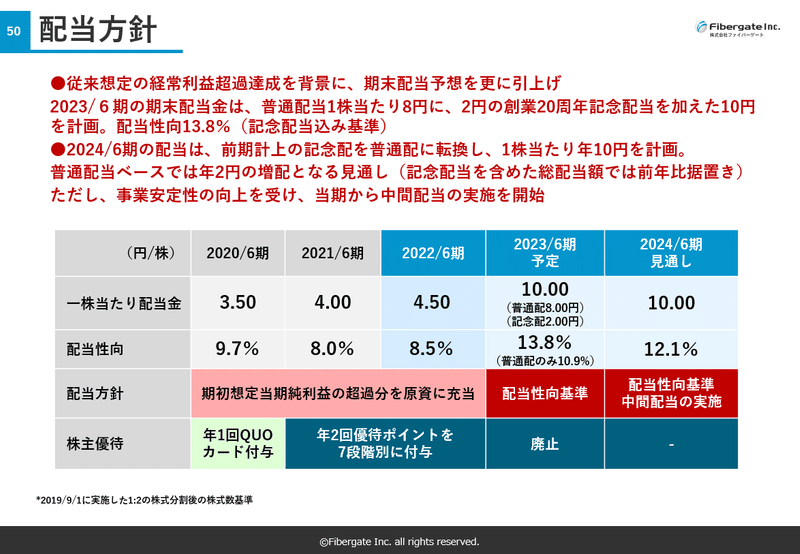

⑤長期的な配当計画を出すことは可能でしょうか?

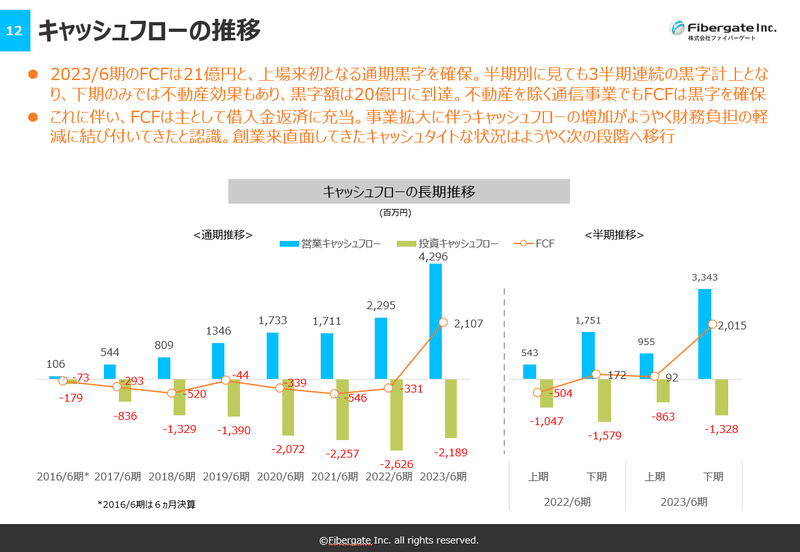

まず、配当方針についてご説明をしたいと思います。上場したときは配当はゼロでした。1年後に当時の東証一部に市場変更をしたのですが、これまでフリーキャッシュフローは赤字でした。これは、営業キャッシュフローより設備投資の投資キャッシュフローが多いので、銀行から借り入れをしなければいけないということです。

フリーキャッシュフローが赤字にもかかわらず、配当を出すということは、銀行から借りて配当を出しているのと一緒です。これは経営としてはいかがなものかという話が本音です。それでも配当を出すことにしたというのは、様々なご意見を賜る中で、少しでもいいから配当を出した方が良いというご意見が多かったため配当を出すことにしました。

まずは、2022年6月期までフリーキャッシュフローが赤字であったにも関わらず配当を出したという背景をご理解いただければ幸いです。

長期的な配当を株主様に出すということであれば、前年を超えていくことが必要不可欠です。配当性向として、フリーキャッシュフローの出方によって変わるものと考えます。この黒字化が続けばよいのですが、去年は、不動産事業のフリーキャッシュフローへの貢献が大きかったのが実情です。今期はあまりそれを見込んでおりません。そのため、どのくらいの営業キャッシュフローが差し出せて、投資キャッシュフローをかわして、フリーキャッシュフローを出すのかということが課題になってくると思います。

現段階で言えることは、大前提として前年を越えていく、そして配当を出せるように努めていということです。

⑥プライム市場に残ることの優位性ありますでしょうか。また、PERが低いことに対する考えをお聞かせください。

当社は金融機関からの調達が大きいので、プライム上場企業であることは優位性があると考えています。また、肌感でしかないのですが、営業やそのほかの部分でもプライム上場企業ということで信頼いただけますので、やはり優位性はあると思います。

PERについては私見ですが、低いと考えています。

低い理由の一つは、プライム市場ではなくグロース市場であったらもっと高い値がついていたのかもしれません。プライム市場の中小型株で、ある程度Wi-Fiがコモディティ化してしまったというセクターなのだと思います。

また、PBRの一倍割れのところにシフトチェンジして、ポートフォリオの見直しがされたというのも一つかもしれません。プライム市場でグロース株というのはあまり興味がないのかなと思います。

ただ、この1年で一生懸命IRをやってきて、海外の機関投資家は若干戻ってきたと思っています。あとは、やはり再生可能エネルギーというのは非常に起爆剤になると思うので、再エネと通信との融合をきちんと、早くやっていくことというのが今できる最大の努力かなと思います。

そして、数値やKPIを全て好転させていく。これを最大限アピールするということをやっていくのが大事だと思っております。

⑦お客様の声を拾い上げて通信機器の開発に活かすための仕掛けや仕組みはあるのでしょうか。

お声をいただくのは基本的にはパートナーさんからが多いです。例えば、ホームユースであれば管理会社さんやデベロッパーさんなどです。入居者さんが直接というよりも、入居者さんのお声も含めてパートナーさんから「こういう機能があったらいいのに」とか「こんなことをしてほしい」といったニーズやご不満のお声をいただきます。

特に特別な仕掛けをしているわけではなく、日常の営業活動の中でいただくそういったお声をもとにニーズを掘り起こしていくというのが基本だと思います。

⑧貸借対照表の中で有形固定資産の通信設備の割合が大きいですが、通信機器が技術革新などで陳腐化したなどで評価が下がった場合のリスクはないのでしょうか。

有形固定資産のほとんどはホームユースの通信機器です。前期は65億円程度ありました。ホームユースは基本的には長期の契約をしています。6年間契約が多いですが、10年契約というものもあります。

通信機器は契約期間が進むにつれて陳腐化していきますが、陳腐化すると不具合が起きるようになります。スピードが遅くなったり、セキュリティが古いままになったりしますので、これを入れ替えなければいけません。入れ替えた瞬間に減損として費用が発生します。

ただ、この入れ替えはこれまでもずっと対応してきておりますので、地震や噴火などの天変地異がない限り、例えば65億円ある固定資産のうち、いきなり30億円が減損されるようなことはありません。

また、リテール化されているためリスクが分散されているのも特徴です。リテール化というのは、1物件で数億円の投資をしているわけではなく、大体5万箇所の物件に投資していますので分散化されているということです。

設置場所も違いますし、機械によっても個体差もあるため、不具合が起きる機械もあればそうではない機械もあります。これらを個別に見直しているため、ある期間でまとめて減損になるというリスクは非常に限定的だと考えています。

以上、対話会でのQ&Aでした。

今後も株主の皆様から寄せられたご質問をご紹介してまいります。

今後ともどうぞよろしくお願いいたします。

※当ページに記載されている内容は、いくつかの前提に基づいたものであり、将来の計画数値や施策の実現を確約したり保証したりするものではありません。

この記事が気に入ったらサポートをしてみませんか?