3 これだけチェックすれば、決算書はバッチリ!

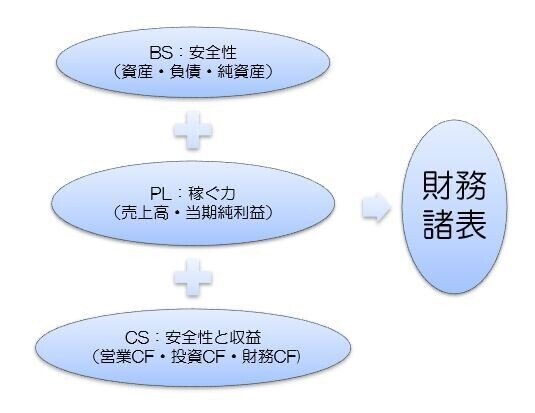

PL、BS、CSは、それぞれ役目が違う財務表です。

なので、役目に応じて、しっかりと使い分けることが大事です。

では、それぞれの財務諸表がどのような役目があるか、具体的に見てみましょう。

【損益計算書 PL】

会社が、一年間でどれだけ売上げ、どれだけ費用を使い、いくら儲かったかを計算した「成績表」がPLです。

PLは、会社の稼ぐ力がわかります。PLでの注目点は二つだけです。

・ 売上高

・当期純利益

売上高が少なくても多くの利益を生み出しているのであれば、「収益力が高い」ということです。

これを見極めるには、売上高、当期純利益率を確認するとよいでしょう。

収益力が高い企業の理由を探るべきポイントは、どこに費用が使われたかを確認することです。なぜなら費用が小さければ利益が大きくなるからです。

費用は売上原価、販売管理費、営業外損益、特別損益、法人税等があります。これら費用の種類によって複数の利益が見えてきます。

・ 売上高=売上原価+売り上げ総利益(粗利)

・ 売上総利益=販売管理費+営業利益

・営業利益=営業外損益+経常利益

・経常利益=特別損益+税引前当期純利益

・税引前当期純利益=法人税等+当期純利益

【貸借対照表 BS】

会社の資産と資金をどうやって調達したか(負債・純資産)をリスト化した「報告書」が、BSです。

BSでは、過去から今までどのように財産が蓄積され、どれだけ返済義務があるのか、会社の安全性がわかります。

BSで注目するべきところは3つあります。

・ 資産合計

・負債合計

・純資産

負債と純資産の違いは、負債は返す義務があり、純資産は返す義務がありません。資産に対して負債の割合が少ないと安全性が高いと言えます。資産の価値が相対的に小さく、負債が資産を上回ったら債務超過となります。

資産と負債には、流動(一年以内に現金化もしくは返済)と固定(一年以上かけて現金化もしくは返済)があります。一年以内に現金化できる額よりも一年以内で返済しなければいけない額が大きい場合、安全性は低くなります。

『損益計算書(PL)』と『貸借対照表(BS)』が、どうつながっているかを意識することも大事です。なぜなら、PLで利益が黒字でも、BSが悪ければ『黒字倒産』もあり得るからです。

【キャッシュフロー計算書 CS】

現金の流れを表す報告書が、CSです。

CSでは、一年間でお金がどれだけ増えて減ったかを見ることで会社の安全性と収益性がわかります。

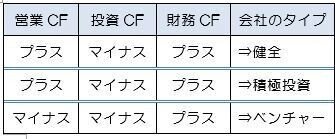

CSで注目するところは三つあります。

・ 営業活動キャッシュフロー

・投資活動キャッシュフロー

・財務活動キャッシュフロー

各キャッシュフローがプラスだと、このように分析できます。

・ 本業による収支差額がプラスで現金が増えている(本業が順調)

・保有不動産や有価証券を売却し現金が増えている(守りの経営)

・借入金や社債発行で現金が増えている(設備の導入などにより成長期)

各キャッシュフローがマイナスだと、このように分析できます。

・収支差額がマイナスで現金が減っている(本業が苦戦)

・設備投資で現金が減っている(攻めの経営)

・借入金返済で現金が減っている(設備などが成熟・衰退)

キャッシュフローを見れば、会社がどういった経営スタイル(健全型、積極的投資型、ベンチャー型)か、わかります。

・健全企業であれば、

営業CFプラス、投資CFマイナス、財務CFマイナス

・積極的投資企業であれば、

営業CFプラス、投資CFマイナス、財務CFプラス

・ベンチャー企業であれば、

営業CFマイナス、投資CFマイナス、財務CFプラス

あなたが就職したい会社が、どのような経営スタイルなのか、どのステージなのかをしっかり確認しておきましょう。

面接などで、会社の経営状態や将来の経営状態を見据えた目指すべき会社の方向性なども、CSから述べることもできます。

そうすれば、きっとライバルから一歩リードできるに違いありません。もしかすると、面接官も知らないことかもしれませんね。

この記事が気に入ったらサポートをしてみませんか?