貸借対照表マジ解説 知らない人へやさしく説明【③の前半】💕負債の部&純資産の部💕そして「じこしほんひりつ(自己資本比率)?」

~Image~

「この人信頼できる人かしら🤔♥or💔?」

「お金にルーズな人と、お金の関わりを持ちたくないのよ😡!!」

「別れましょ!!😡ガビ〜ンっ😭」

→貸借対照表で安全な人(企業)か確認しましょう!!💕

本日は負債の部及び純資産の部の説明のみを行います。

【今後の予定】、明日、じこしほんひりつ(自己資本比率)の説明をします。出来なかったらごめんなさい。

さらに次は、当座比率という見方を説明します。

その先は、5年間黒字にもかかわらず倒産した企業を見分ける方法についてはさらに3つのテクニックを加えます。←これについては有料記事にするか悩み中(たぶんしない😃)

てな具合で始まりました。note寝不足、貸借対照表説明のコーナー💕

今回は貸借対照表の右側の解説、前半です。

左側の説明はこちら↓↓

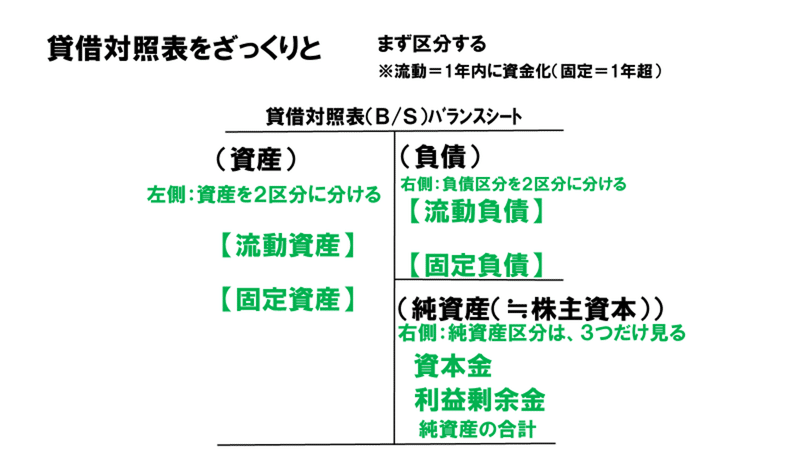

貸借対照表のざっくりイメージはこちら↓↓

前回、貸借対照表は美術館に飾られた抽象画のようだ!!と説明しました。

美術館の抽象画という意味は、一見、理解するのが難しいけど分かってくるにつれて、役に立つ😍という意味です(上記、第2話も見てね)

1.貸借対照表の内容説明(負債の部・純資産)

今回は、右側の説明か~なんか難しいな~。右側の負債、純資産は、左側の資産をどのような理由で獲得したかが、表現されています。

簿記的には右側=資金の調達源泉(銀行から調達か株主から調達か)という説明が主流かな。

前半は↓これを説明します。実際社内でサービス部向けに説明したものです。

本日は上記の図について、どんな分け方をしているか形式的に説明します💕大・中・小と分けてみまひょ~!!!

【大と中】

大(3つに分ける)左が①資産の部、右が②負債の部と③純資産の部の3つ

・負債は、基本的に、取引先や取引銀行への支払義務を意味する(ギムギムギム!!)

・純資産は支払義務ではなく、株主からの出資金と各年利益の累計額

・純資産の部を「株主資本」と表現したり「自己資本」と表現したりもします

・負債の部は「他人資本」と表現したりします

【中区分、分け方】

中(②負債の部2つ)流動負債と固定負債として分ける

・資産の部と全く同じ分け方です。

中(③純資産の部3つだけ見るべし!!他ごちゃごちゃあっても無視)

資本金、利益剰余金(利益の貯金)、純資産の合計の3つ

【小の説明】

(負債の部)負債=支払(引渡)義務 例)買掛金や支払手形、借入金

前受金は、売上よりも先に入金があったことを意味するが、商品(製品)を引き渡す義務の発生としてみることができるため負債の部!!

(前々回の復習)流動とは、たえず流れ動く様子=1年内で支払われるというを意味し、固定とは動かない様子=1年越えてから支払われるというを意味!!

流動負債にあるもの

小:買掛金支払手形等の(支払義務)

小:前受金(売上計上の前に、お金をもらう=商品を引き渡す義務の発生)

小:借入金(1年以内の銀行への返済義務)

固定負債

・小:借入金(1年越えの銀行への返済義務)

(純資産の部)下記3つだけを抑える(上記 中でも説明済)

小:資本金(株主からの「出資金」)

小:利益剰余金(会社の利益の積み重ね)

小:純資産の部合計

の3点。その他いろいろごちゃごちゃあっても一先ず無視

本日はここまで、負債と純資産に何があるのかについてザックリ見てみました。明日は、じこしほんひりつ(自己資本比率)を説明する予定です。

以上、お聞きくださりありがとうございました。

あしたへ続く

この記事が気に入ったらサポートをしてみませんか?