ガソリン税について

道路特定財源の仕組みの大元は、諸外国の制度を参考に田中角栄らの議員立法で作られた。

戦後の復興が進み高度経済成長の足がかりをつかもうとしていた1950年代、ワトキンス・レポートの"日本の道路は信じがたい程に悪い"に象徴される、貧困な状況にあった道路を迅速に整備する必要性があり、財源の確保が問題となった。

1953年(昭和28年)に衆議院議員、田中角栄らの議員立法により、「道路整備費の財源等に関する臨時措置法」がつくられ、「揮発油税」が道路特定財源となった。

同法は、1958年(昭和33年)に「道路整備緊急措置法」に継承され、更に「道路整備緊急措置法」は2003年(平成15年)に「道路整備費の財源等の特例に関する法律」に改題された。

その後、1970年(昭和45年)から始まる第6次道路整備五ヵ年計画に、約3,000億円の財源不足が予想されたため、自民党幹事長(当時)の田中角栄が「自動車新税」構想を打ち上げ、自動車重量税を創設した。自動車重量税は他の税と異なり、法律上は特定財源であることを明示していないが、制定時の国会審議において運用上特定財源とすることとされた。

始めのころは、財源を確保するために税率を上げていくことが課題となり、1974年度(昭和49年度)に暫定税率として税率を約2倍に引き上げることが実施された。時代の経過とともに、高速道路や国道を中心とした道路整備が地方まである程度行き渡り、道路特定財源の使途範囲が道路関連の薄い分野まで広がっていったことから、国の財政が厳しくなってきたこともあわせて、これを一般財源に代えることが出来れば、国家予算のもっと必要とされている分野に使途が広げられるという主張が、野党民主党の国会議員から出始めた。

2008年に道路特定財源を使い国交省がマッサージチェアなどの購入にあてていたとメディアを通して散々に取り上げられて、国交省は叩かれて2009年に税率は維持したまま一般財源化された。

つまり国交省は財務省の了承を得なければインフラ整備できなくなった。

車所有世帯が多い地方のインフラの老朽化は進み、車所有世帯の少ない都心部のインフラが整備されていく。

その結果、地方在住の車所有世帯ほど身近なインフラとは関係のない税金を納めている現状である。

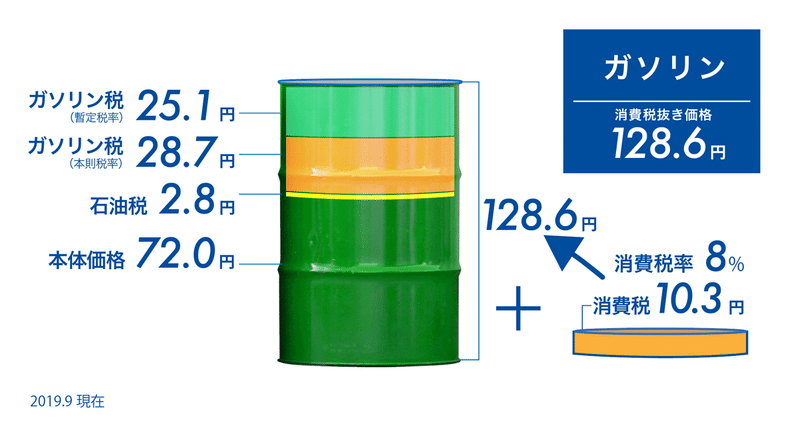

ガソリンにかかる税金に消費税を上乗せするので二重税との意見もある。

トリガー条項

レギュラーガソリン1リッターあたりの価格が3ヶ月連続して160円を超えた場合、翌月からガソリン税の上乗せ分(旧暫定税率)25.1円の課税を停止し、その分だけ価格を下げるというトリガー条項というものはあるが(もとに戻るのは、3ヶ月連続して130円/リッターを下回った翌月から。)

この条項は、2010年4月に成立したが翌年3月に東日本大震災が発災したため、その復興財源を確保するという名目で、運用が凍結されている。

この記事が気に入ったらサポートをしてみませんか?