2社目:(9215)CaSy

(はじめての方はこちらの「自己紹介&このnoteの運営目的について」という記事をご覧ください)

こんにちは。暗号牛です。

この記事では、(9215)CaSyに転職や就職したい人に向けて、成長株投資家から見た視点を書いていこうと思います。

ひとつ前の記事でとりあげたリクルートは知名度が高い超大企業ですが、こちらのCaSy社はまだまだ規模も小さく、知らない人も多いと思います。

ただ、個人的にとても良い会社だなと思ったので、2社目としてとりあげることにしました。

CaSy社について

CaSy社は家事代行サービスを提供する会社です。

こちらの動画を見ると、どんなサービスなのかわかると思います。

同社は家事代行サービスを通して、家事にまつわる悩みを解決していくことを目指しています。

同社のコーポレートサイトやサービス紹介ページ、採用情報のページなどをみていただくと、同社がどんな会社なのかもう少し詳しくわかると思います。

また社内の雰囲気も、公式noteに書いてある記事を読むとなんとなくわかる気がします。

個人的には、なかなか良い仕事をしてる会社だなと感じました。

ここからは、成長株投資家としての目線で、CaSy社がけっこう面白い会社だということを書いていこうと思います(以下、2024年5月時点の話)。

成長株投資家から見たCaSy社

同社の直近の業績はこちら:

売上は1335→1547と増加。

営業利益は33→22と微減していますが、これは問題ないと思います。理由としては、成長投資に伴う販管費増であり変な理由ではないこと、投資判断を行う上で一般的に最重要指標の一つである粗利(売上総利益)が470→561と順調に増えており今後も増加見込みであること、などです。

ちなみに直近Qのバランスシートを見ると、自己資本比率49%で流動比率250%と、財務安定性は全く問題ありません。

キャッシュフローも変なところはなかったです。FCFもプラスです。

同社が潰れるリスクは限りなく低いと思います。

なお過去4期の売上高と粗利は以下の通り。順調に成長しています。

定期UU数も右肩上がりです。CAGRは17%:

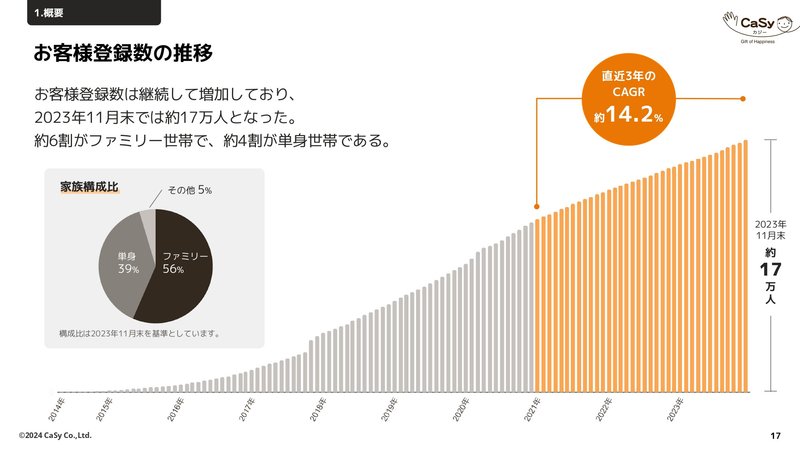

顧客登録数も順調で右肩上がりです:

キャスト登録数も同様で、順調に右肩上がりです:

定期解約率、キャストのチャーンレートの推移はこちら:

いずれも低水準で推移してます。

2023年に価格を改定して値上げしても、解約率はさほど上がらなかったことが分かります。

売上総利益LTVおよび1人当たり月次粗利も、以下の通り順調に成長中です。

こんな感じでCaSy社は好調です。

では、CaSy社がいる家事代行市場の見通しはどんな感じなのでしょうか?

ひとことで言うと、家事代行市場は高い成長性が見込まれています。

共働き世帯も増えているし、利用意向も伸びています。

こんな感じで、市場全体が伸びることが見込まれてます。

(あとで解説しますが、日本政府も政策で家事代行市場の成長を後押ししてます)

では、この市場の中で、CaSy社はどのような競合優位性を確保しているのでしょうか?

ひとことで言うと、DX化や品質管理体制を構築し、強い競争優位性を確保しています。

DX化としては、次の1〜3のようなことをしています:

この1〜3は、それぞれどんな内容なのでしょうか?

まず、1の「マッチングアルゴリズム」については次の通りです:

2の「データの活用」については次の通りです:

3の「システム連携」については次の通りです:

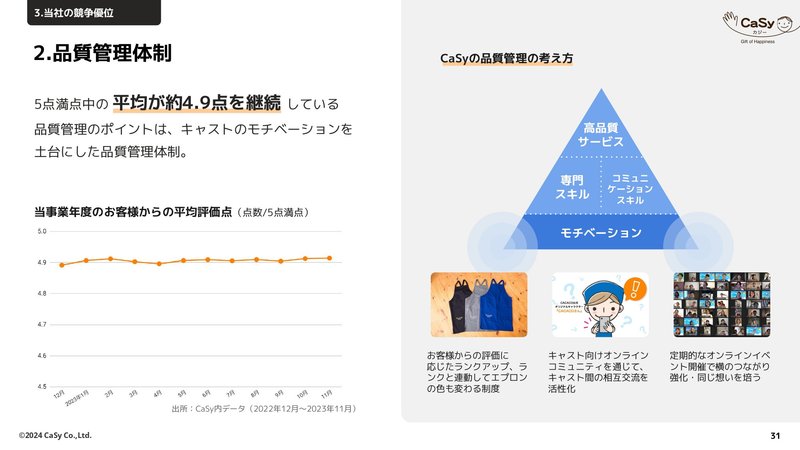

また、サービスのクオリティを維持する施策も行っており、高い顧客満足度を維持しています:

競合比較はこんな感じです:

ここまでは、CaSy社のこれまでや現状について、主に資料をもとに解説してきました。

では、今後はどのような姿になることを考えているのでしょうか?

CaSy社は次のような成長戦略を打ち出しています。

大まかに、今の家事代行サービスをさらに成長させつつ、MoNiCaや行政連携を注力・深化させたり、クロスセル/アップセルも強化し周辺サービスに進出していく戦略なのだろうなと感じました。

個人的には、いずれも筋の良い戦略だなという印象を受けました。

特に面白いなと思ったのが、次のスライドで解説されてるMoNiCaです:

これは家事代行事業者に向けて開発した、DXと事業成長を後押しする業務管理システムです。

2024年4月26日に出たこのリリースを読むと、もう少しイメージしやすいかもしれません。

一般論としてSaaS事業の難易度は高いのですが、MoNiCaの場合CaSy社が事業当事者として10年やってきた業務の中で創り磨いたシステムがベースになっていること、業界として必要性も高いことなどから、成功するような気がします。

家事代行業界全体にもメリットがあるし、日本社会にとってもプラスだし、CaSy社にとっても収益が期待できる、三方よしの良いサービスだなと思いました。

今後の進展が楽しみです。

また、行政の後押しもプラス材料です:

政府としては少子化対策のために、国策として、家事代行をもっと普及させたいと考えてるんですよね。

具体的には、こんなリリースが出ています。

2024年5月17日:経済産業省「家事支援サービス福利厚生導入実証事業」に採択 新たに29社が福利厚生としてCaSyを導入

2024年4月15日:家事代行のCaSy、「家事支援サービス福利厚生導入実証事業」へ参画

企業への導入も進んでいます。

例えば三菱UFJ信託銀行が最近、CaSyのサービスを導入しました。

2024年4月23日:三菱UFJ 信託銀行株式会社への「福利厚生プラン導入」のお知らせ

三菱UFJ信託は大手信託銀行であり、ネームバリューがあります。

導入を迷ってる会社も「三菱UFJ信託が導入したならうちも…」と考えるところが増えるでしょうし、セールスもやりやすくなると思います。

以上が成長株投資家としてCaSy社を見た印象です。

事業として強い追い風が吹いていて成長性も見込めるし、社会的意義もある良い仕事をしているし、転職や就職する人にとっても非常に面白そうな会社だなと感じました。

(ついでに書いておくと、株価についてはどうなるかわからないですが、時価総額小さいし長い目で見たらそれなりにわりと上がるんじゃないかなと思います。)

「転職希望者や新卒の人とかで、これからどの会社で働こうかな」と迷ってる人にとって、CaSy社は良い選択肢なんじゃないかなと思います。

興味がある人は、同社の採用ページをぜひ見てみてください。

(あと、面白い会社があれば、私のX(旧ツイッター)までDMいただけたら嬉しいです。)

この記事が気に入ったらサポートをしてみませんか?