Vol.1:暗号資産の譲渡益を、税金の安い「譲渡所得」で確定申告したらどうなる?節税になる?(前編)

★東洋大学大学院でクリプト・トークン・web3の課税関係について学びたい方はお気軽に泉宛にお問い合わせください(izumi070@toyo.jp)。税理士試験免除を希望する方も歓迎いたします。★

クリプト関連の税金を得意とする税法研究者と税理士が、が、暗号資産の譲渡益の税金(所得税)について、一歩踏み込んだ検討をします!(税務相談・税務調査対応等のお仕事依頼はこちら)

ガチホしてた暗号資産を売って、利確させた。

この場合に、税金の負担が気になりますよね?

日本の所得税の負担が重いのは有名ですもんね。

最高税率は、国税45%+地方税10%で55%です。

もうかれば、もうかるほど、税金が高くなっていきます。

そこで、税金の安い譲渡所得で申告したらどうなるのでしょうか?

所得税は、所得の種類を10種類にわけています。

暗号資産の利益について、国税庁のFAQは、10種類の中でも税負担が重い雑所得にあたるという立場です。

でも、日本で、もっとも権威のある租税法の教科書は、譲渡所得に該当しうるという立場です(金子宏『租税法〔第24版〕』265頁(弘文堂2021))。

譲渡所得の場合、5年超所有している資産を譲渡(売却)すると、課税の対象となる金額を半額にできる可能性があります。

長年ガチホした資産を売って、1億円の利益を稼いでも5千万円にしか課税されないイメージですね。

譲渡所得の損失(赤字)は、雑所得とちがって、給与所得など他の種類の所得(黒字)と相殺できることもうれしいですね!

そうすると、暗号資産の譲渡益について次のような疑問がうかびますよね?

・雑所得と譲渡所得のどちらが正しいの?

・譲渡所得で申告したらどうなるの?

・そもそも雑所得って何?譲渡所得って何?

実際のところどうなのかをお話しましょう!

所得の種類や雑所得って何ですか?

所得税は、所得、つまり経済的利得に課税するのですが、ひとくちに所得や収入といっても、いろいろありますよね。

体調をこわして、働けなくなった場合に、やがて稼ぎがなくなるかもしれない給与とか、この場合でも収入がはいってくる株式配当や利子とか。

これらを一律に同じように課税することはしていないのです。

所得税は、所得をその性質やその発生源泉に応じて、10種類にわけて、適当な方法で所得を計算するようにつくられています。

所得の種類によっては、他の所得とくらべて、税金が重くなるものや軽くなるものがあるのです。

10種類とは、利子・配当・不動産・事業・給与・退職・山林・譲渡・一時・雑所得です。

譲渡所得は、資産の譲渡による所得です。長期間保有した資産の譲渡益(ここではキャピタルゲイン=資産の値上がり益をイメージしましょう)は、一般に、長期間にわたって徐々に累積してきたものであると考えています。

年輪のように、一年一年少しずつ価値が増価していくようなイメージです。

このような所得に対して、その全額を他の種類の所得とまったく同じように、譲渡のあったその年に、その一時点で、課税することは問題があると考えています。

現在の所得税法は累進税率を採用しているので、所得が高くなれば高くなるほど適用される税率が上がります。

資産を長期間、保有している間に積もり積もったキャピタルゲインに対して、譲渡時の一時点で課税すると、税率は高くなってしまいますね。

毎年、時価評価して課税していれば(値上がり益も理論上は所得です!)、適用される累進税率は低くなりますが、譲渡時の一時点で課税するとなると、どうしてもこのような不都合が生じるのです。

だからといって、毎年毎年、個人が有する資産のすべてを時価評価なんてしてられないですよね?

こういう事情があって、おそろしいほどラフですが、長期譲渡所得は課税の対象を2分の1にしているのです。

このように考えてみると、数年かけて育成してきた山林を伐採・譲渡したことによる所得である山林所得や、数年ないし数十年勤めてきた会社を退職したときに受ける退職金に係る退職所得に対しても、所得税法が似たような優遇税制を用意していることも理解できるとおもいます。

雑所得は、他の9種類の所得のいずれにも該当しないものです。所得を利子所得から一時所得までの種類ごとに整理していった場合に、どうしてもこれらの種類の所得の定義に当てはまらない、いわば”余りもの”がでてしまいます。

雑所得はそういった”余りもの”をすべて受け入れて、課税の対象に入れているのです。この意味で、雑所得はバスケットカテゴリーともいわれます。

すると、所得税法の次のような意気込みを感じませんか?

どんなものであるにせよ、経済的利得である以上は、とりこぼさずに、すべて所得として課税する!

この雑所得は、譲渡所得とくらべて、納税額が高くなると考えておきましょう。

譲渡所得の方が、税金が安くなるのですか?

一般的にはそうです。譲渡所得の特徴を確認しておきましょう。

①特別控除

最大50万円の特別控除

②2分の1課税

所有期間が5年を超える資産を譲渡した場合、課税の対象が半分

③損益通算

損失(赤字)を他の種類の所得の利益(黒字)と相殺

通常、譲渡所得だと、長期間所有している資産の譲渡(取得の日後、5年を超えて所有している資産の譲渡)に係る利益であれば、長期譲渡所得として、課税対象が半分になります(所得税法22条2項2号)。

自己の著作に係る著作権や自己の研究の成果である特許権など一定の資産は5年超所有していなくとも長期譲渡所得になります(所得税法33条)。作品(著作物)を製作したり、特許権を得たりするために何年も期間を要する実情に配慮しているのですね。

譲渡所得は、次の算式で計算します。(詳しくはこちら)

譲渡所得 = 収入 -(取得費+譲渡費用)-特別控除(最大50万円)

長期譲渡所得であれば、ここからさらに課税対象が半分になるのですから、税金は安くなりますね。

ただし、上記の式で控除できる経費は取得費と譲渡費用ですから、必要経費であれば控除できる雑所得とくらべると、経費として控除できる範囲が少し狭いのです。

また、譲渡損失については、給与所得など他の種類の所得と通算が可能です。雑所得の場合は、このような通算はできません。

暗号資産の譲渡益は、譲渡所得になりうるのでしょうか?

譲渡所得になる可能性があると考えています(でも、記事の後編も見てね!)。このほか、事業所得や雑所得になる可能性もあります。

譲渡所得は、「資産の譲渡」による所得です(所得税法33条1項)。

譲渡所得になりうる資産というのは、次のような資産です。

・不動産、車、金地金、絵画などの美術品、ゴルフ会員権

・借地権、特許権や著作権などの権利

車などの実際に触れることができる有体物だけではなく、目にみえない、姿かたちのない無体物も、譲渡所得になりえます。

不動産や株式を譲渡した場合も譲渡所得になりえますが、これらの資産は通常の譲渡所得とは別の取扱いなので注意しましょう。

ここでは、経済的価値があって、かつ、譲渡可能なものが譲渡所得になりうる資産(譲渡所得の基因となる資産)であると理解しておきましょう。そうすると、暗号資産の譲渡による所得も「資産の譲渡による所得」として譲渡所得になるという考え方がでてきます。

ただし、譲渡所得になりうる資産の譲渡であったとしても、営利を目的として継続的に売買している場合には、譲渡所得に該当せず、事業所得や雑所得になります(所得税法27条、33条2項、35条)。

個人商店などが商品を販売している場合は、商品という資産の譲渡だから譲渡所得になりそうですが、なりません。

たな卸資産の譲渡など営利目的で継続的におこなわれる資産の譲渡による所得は譲渡所得から除かれているのです。

ちなみに、国税庁のFAQでは、次のように解説しています。

暗号資産取引により生じた利益は、所得税の課税対象になり、原則として雑所得に区分されます。

暗号資産取引により生じた損益(邦貨又は外貨との相対的な関係により認識される損益)は、

・ その暗号資産取引自体が事業と認められる場合(注1)

・ その暗号資産取引が事業所得等の基因となる行為に付随したものである場合(注2)

を除き、雑所得に区分されます。

(注)1 「暗号資産取引自体が事業と認められる場合」とは、例えば、暗号資産取引の収入によって生計を立てていることが客観的に明らかである場合などが該当し、この場合は事業所得に区分されます。

2 「暗号資産取引が事業所得等の基因となる行為に付随したものである場合」とは、例えば、事業所得者が、事業用資産として暗号資産を保有し、棚卸資産等の購入の際の決済手段として暗号資産を使用した場合が該当します。

なお、次の点に気を付けてください。

商品や他の暗号資産を購入する際に、暗号資産で支払った場合に、

支払った側は、暗号資産を譲渡したことになり、課税の対象になる。

今は、暗号資産の譲渡益は譲渡所得になるのか?という問題について話をしているのでしたね。たとえば、上記のように、暗号資産で支払った場合に支払った側に、暗号資産を譲渡したものとして課税が発生する場面を考えているのです。

日本円ではなく暗号資産で代金を払っているので、物々交換に近いですね。

つまり、日本円で支払うときは、日本円という「資産の譲渡」とはみないという考え方があるのですが、暗号資産のように日本円以外で支払うときは、物々交換みたいに、暗号資産という「資産を譲渡」(「譲渡」は日常用語より広い概念)したものと考えていると理解しておきましょう。

だからこそ、譲渡損益がでますし、日本円と異なり、支払に使った暗号資産について、いくらで取得したものなのかがわかるような記録を残しておく必要がでてくるのです。

商品を販売し、販売代金として暗号資産を受領した場合には、暗号資産を譲渡しているのではなく、単にその商品を譲渡しているので、暗号資産の譲渡にはなりません。これは単なる事業所得か、雑所得です。

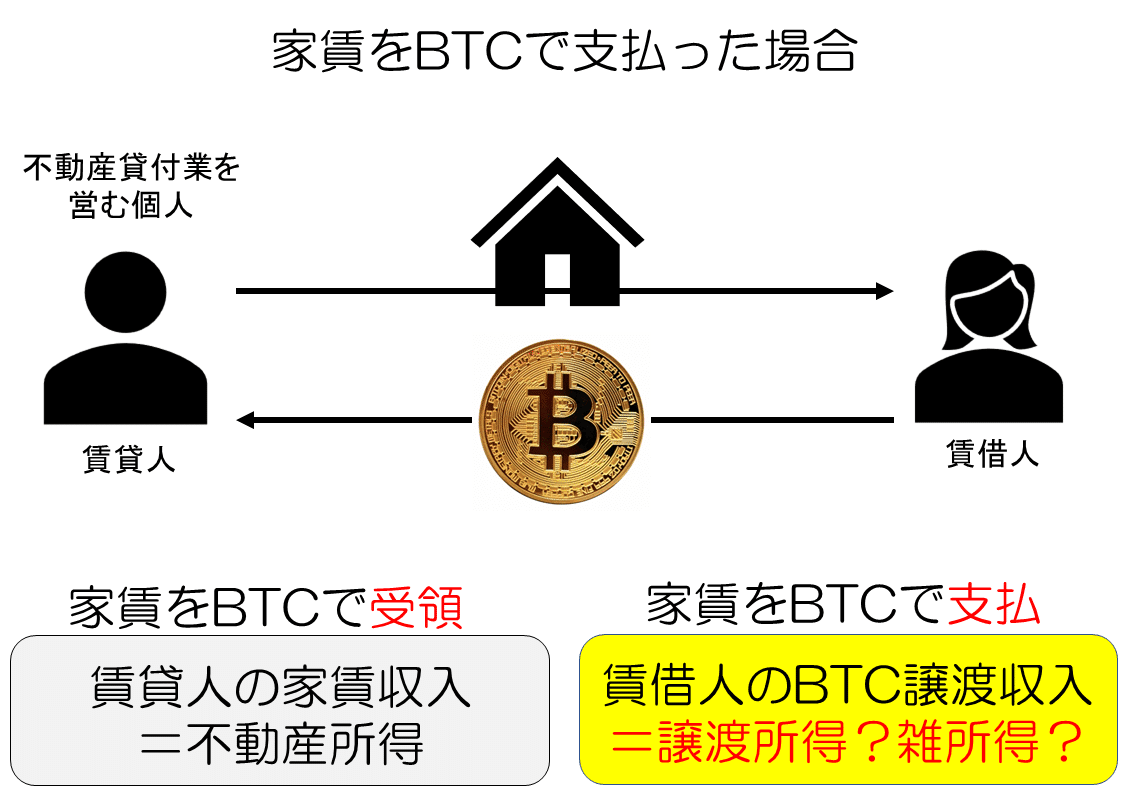

では、不動産を貸し付けて賃貸料収入を得ている場合に、賃貸料を暗号資産で受領したら、その賃貸料は何所得ですか?

不動産所得です。この場合の収入は、あくまで不動産の貸付けから生じているのであって、暗号資産の譲渡からではないですよね。

もちろん、別の事例で、Aさんが、Bさんに暗号資産を譲渡し、その代金としてBさんから別の暗号資産を受領した場合には、Aさんが暗号資産の譲渡をしていると同時に、Bさんも暗号資産の譲渡をしています。

~中編につづく~

中編では、雑所得と譲渡所得のどちらが正しいのか、国税庁が雑所得であると主張する根拠は何かといった疑問にお答えします。

後編では、納税者が譲渡所得で申告して裁判所で争いになった場合に、どちが勝つと予想されるか、どのような戦いになるのかといった疑問にお答えします。

また、国税庁のFAQに”ラグられる”?可能性についてもお話します。

★実際の税金の申告や個別の税務相談等は、税理士に依頼しましょう。★

※ 引用される場合は、この記事を引用元としてお示しください。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?