♯256 大暴落

こんばんは フミオです。

今日は、なんとなく老後の資産運用って、どのようにしていったら?と考えいたらnoteしたくなり書いています。

まず、気になったのは、「株式市場全体で株価が突如急激に下落」です。

■大暴落

短期的に大幅に株価が下落する。要因を考えるとパニックなどが起きる(新型コロナ)、そして経済的にはバブルの崩壊、リーマンショックです。

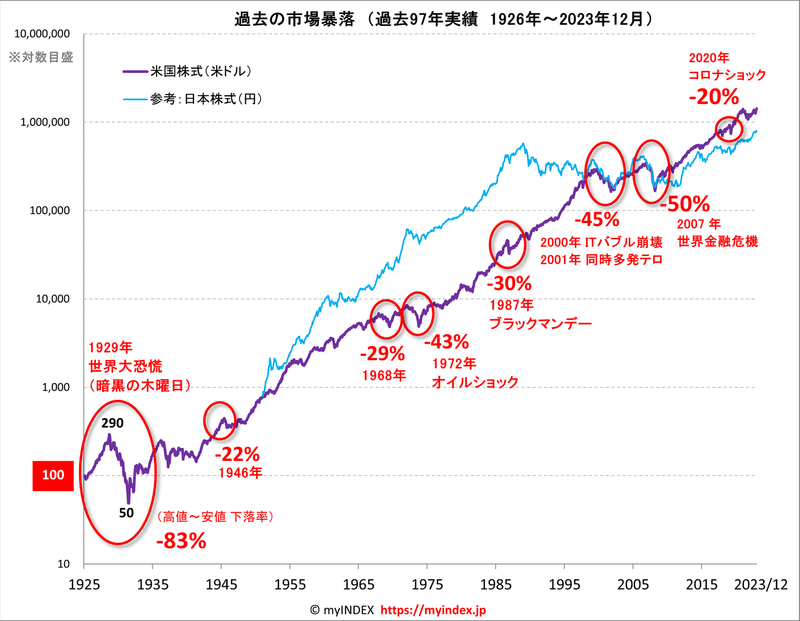

過去のデータをみると上のグラフの通りのようです。グラフから10年から20年の周期で暴落って起きている印象ですね。2007年の世界金融恐慌から考えると新型コロナウィルスのパンデミックです。しかし、経済的な要因から考えるなら、2027年頃になるのでしょうか?

■50代の私が考えること

インフレによる物価の上昇と資産価値の低下、株価の暴落、老後の生活ですね。そして、私ができることは、リスク許容度に応じた資産運用となります。

リスク許容度

投資をする際に、どの程度の株式などの価格変動や損失まで受け入れることができるか?考える上でのポイントは

・年齢

・収入

・資産状況

・投資期間

・投資経験

・性格

・私にあった資産運用

私の今の状況を考えると「60歳、年金収入のみ、老後貯金2000万」という条件と投資期間は80歳まで20年、投資経験はほぼゼロ、正確は心配性(+_+)

■60歳、年金収入のみ、預貯金2000万円のリスク許容度

生成AIに尋ねてみました。(^^)/

・リスク許容度は、かなり低いと考えられます。

・理由

1.老後生活資金が不十分

2.長期間にわたる収入減少へのリスク

3.医療・介護のリスクと出費

【具体的な資産運用】

・元本確保を最優先し確実な運用を重視、具体的には、安全性の高い国際や

政府系金融機関の債権、低リスクの債権ファンド。

・定期預金、普通預金

・iDeCo、積み立てNISA

・資産状況に応じ、ライフプランの見直しと専門家への相談

■働いて収入を得て、病気や介護のお世話にならない

結局、死ぬまで働くってことしかないらしい結果ですね。老後に必要なスキルを考えると、働き方が柔軟な資格と経験とスキル、健康という当たり前の準備をするしかないということです。

政府が示している未来は、株の暴落はあるけれど長期的には株価は上昇するから今からビジネスパーソンは生活スキルとしての資産運用を自己責任でしましょう。あとは、働くだけ働いて、日銭と先ぼる年金と健康という収入を支えること。

■今日のnote

思いつきでnoteしてみましたが、若い時から、高齢者は今からでもお金の勉強をするべき!これが資産運用の解決策ですね。

といっても、具体的に?本を読んだりしても、運用しないとダメですよね。

ポイント投資?((笑))何かいい方法あったら教えてくだい、誰か??

この記事が気に入ったらサポートをしてみませんか?