来週の相場見通し(3/18~3/22)②

1.はじめに

来週は日銀金融政策決定会合が開催される。既にかなり詳細なリークと言うか、観測記事が流れており、来週の会合でマイナス金利政策が解除される可能性が濃厚だ。この1カ月間はこの話題で市場は盛り上がってきたが、冷静に捉えれば、大した話ではない。市場も既にこの話題にも疲れてきたようである。下のチャートは2年金利であるが、大きく上昇した後、直近では頭打ちになっており、当面の利上げのパスを織り込んだと思われる。

もともと、植田日銀総裁は、黒田前総裁が行ってきた持続性のない異次元の金融緩和政策からの「出口戦略の使命」を帯びて総裁に就任した。就任時には早々に出口戦略に着手するとも予想されたものだが、結局は約1年の時間を要したということだ。今回は、その日銀動向を中心に取り上げる。

2.日本の状況

(1)出口戦略の開始へ

来週の日銀金融政策決定会合のキーワードは、「金融正常化」であり、「出口戦略のスタート」である。マイナス金利解除ばかりが話題になっているが、それは正常化すべき政策の1つに過ぎない。黒田前日銀総裁の異次元の金融緩和政策からの正常化には、以下のようなものがある。市場関係者以外には、ほとんど意味不明なマニアックな世界だろう。

①マイナス金利政策からの脱却

②イールドカーブコントロールからの脱却

③フォワードガイダンスの修正

④ETF、J-REITの買い入れからの脱却

⑤当座預金の三層構造からの脱却

⑥オーバーシュート型コミットメントの脱却

⑦日銀の膨張したバランスシートの修正

来週の決定会合では、どこまで着手するのであろうか?植田総裁が本気なら、⑦以外は全て同時に実施することは可能だ。何故なら①から⑥はそれぞれが関連しているからであり、「2%の物価目標を安定的に達成できる環境になった」と判断するのであれば、本来は①~⑥は早く脱却すべきなのだ。但し、日銀としては市場が何かを勘違いして、パニックになり、一時的に長期金利が急上昇するリスクは避けたい。万が一、そういう乱暴な相場になった際には、力業で市場の動きを食い止める手段を確保しておくことが必要だ。そのため、「柔軟に国債買入」ができるプログラムを維持するだろう。恐らく一般の国民にはほとんど意味不明な難しい会合になることは間違いないが、私は、この非常に難解な現行の金融政策から、従来型の「短期金利の誘導のみに焦点を絞った金融政策」へ移行することは良いことだと思っている。

さて、円金利はどういう展開になるのだろうか?恐らく外国人投資家は、円金利は時間をかけて大きく上昇すると考えるだろう。「日本の潜在成長率が0%~0.5%程度として、インフレ目標の2%を加味すると、2%~2.5%になる。日銀が国債買入を償還分程度の月間6兆円に留めて、金利の上昇を基本的には市場に委ねるとするなら、日本の10年金利は2%へ向かう。更に日本の財政の悪さを考慮してリスクプレミアムが意識されるなら、3%以上の高金利も見込まれる」外国人は、通常の国の債券市場と同じように考えて、円金利の先物売りを仕掛けてくるのだろう。これまでも、海外投資家は、こういうロジックで考えて、何度も円金利の上昇を期待するポジションで挑んできた歴史がある。そして、これまでは、そういうポジションは全滅してきた。ゆえに円金利上昇にトライするポジションは、「未亡人取引」などと呼ばれてきたのだ。日銀との戦いで戦死して、未亡人だけが残るというような喩えである。海外投資家は「これまでは日銀と戦って成功しなかったが、日銀が介入しない円債市場なら、今度こそ勝てる」と考えるだろう。

しかしながら、通常の国の債券市場とは全く違う動きをしてきたのが日本の円債市場だ。円債市場はあまりに独特なので、「円債村」などと呼ばれたりもする。例えば米債の世界では0.01%は1ベーシスと呼ばれるが、この1ベーシスは円債の世界では1毛(いちもう)と呼ばれる。0.1ベーシスは糸(し)、0.01ベーシスは忽(コツ)である。1.25ベーシスは、一毛二糸五忽(いちもうにしごこつ)であり、普通の人には、まるで意味不明だろう。そして、近年では海外投資家の比率も上昇しているものの、基本的には円債市場とは、国内の機関投資家中心のマーケットである。それでは、国内の機関投資家は円金利をどう考えているのだろうか?日本の機関投資家の目線は外国人とは大きく異なる。彼らは「10年金利は上昇しても、せいぜい1%~1.3%程度。1%も超えない可能性もある」そんな意見が大半だ。理屈的には外国人投資家の言うように3%超えになっても不思議ではないが、これまでの円債マーケットの歴史や強烈な需給により、円金利にはマイナスのリスクプレミアムが強烈にかかると見ているのだ。

また、下のチャートは10年金利であるが、昨年マイナス金利解除が盛り上がった際に1%近辺まで上昇した局面があった。しかし、結果として、その後は0.5%台まで急低下している。あの時のイメージも強い。円金利は、米金利が低下すると連動する。連動しなければならない理屈ではないのだが、これまではそう動いてきた。米金利が再び大きく上昇する局面なら、円金利は1%を超えていくかもしれないが、米金利がこれからじりじりと低下していく局面だとすれば、円金利の上値も重い。円債市場では、そういう考え方が強いのだ。実際にどう動くかは分からないが、注目していきたいと思う。

(2)株式市場への影響

マイナス金利政策解除を含めて、黒田総裁の金融政策から脱却することは、多少日本の円金利が上昇しても、株安材料にはならないと考えてきた。何故なら、デフレを脱却して、日本が賃金上昇が可能な「普通の国」になったことの証であり、そのような結果としての政策変更はポジティブな要因だからだ。しかし、幾つかの点において、現在は心配している。

1つは日本経済の勢いが落ちてきていることだ。

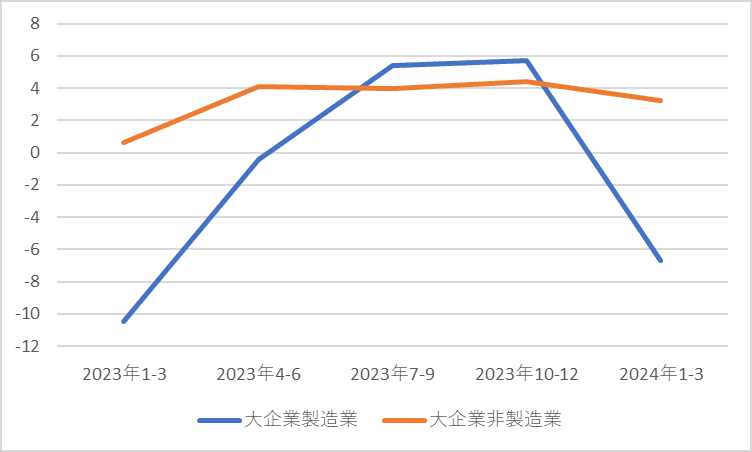

下のチャートは、法人企業統計予測の景況判断の最新データだ。昨年の10-12月期までは好調だったのだが、この1-3月期は大企業製造業が急激に低下している。

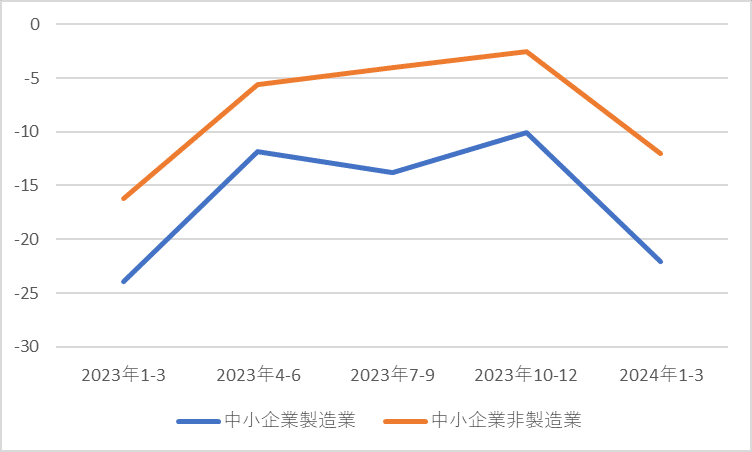

中小企業においては、製造業も非製造業も今年の1-3月期に急低下してきている。

中小企業はほぼ全ての業種の景況感が悪化しているが、下の表のようにかなり大きく景況感が悪化している業種も多い。(季節要因もあるが)

今年の賃上げは大企業を中心に驚くべき大判振る舞いのようだ。確かに大企業には、そういう余裕があるかもしれない。しかし、中小企業の状況は異なる。大企業がこれだけの賃上げを行うと、中小企業はますます人材を確保することが難しくなる、従って、中小企業も歯を食いしばって賃上げをするしかない。しかし、そうした無理な賃上げは、経営の選択肢を狭めることになる。これまでの日本企業の慣行は、「賃上げはしないが、雇用はできるだけ守る」というものだった。仮に米国流の賃上げはしっかりするが、業績が悪化すれば、すぐにリストラする社会に移行したのなら、どんどん賃上げをすればいいだろう。しかし、賃上げ圧力がある中で、雇用を守ることも同時に求められているのが、今の日本企業である。労働市場改革が進んでいない中で、賃上げだけが進むとしたら、企業にとってはコストでしかない。しかも、これまで日本では年功序列型からジョブ型へのシフトなど、適材適所、能力に応じた賃金体系へのシフトが叫ばれたきたはずだが、何故か賃上げに関しては、「一律何%」というように、全員の賃上げをするのだろうか?これまでは日本企業の労働分配率は低く、内部留保を貯めこんできたことから、当面の賃上げは可能だろう。しかし、このような労働改革を伴わない賃上げは持続的ではない。大事なのは一時的な大判振る舞いではなく、持続的な賃上げ社会のはずだ。コロナ融資も7月には完全に終わる。トラックを中心とした2024年問題も4月から現実化する。中小企業のコストは高まる一方だ。この賃上げの影響は、これから中小企業の経営にじわじわ効いてくるかもしれない。

次に内閣府の「国民生活に関する世論調査」でもサプライズがあった。下のチャートのように、現在の生活に「不満」と回答した割合が、初めて50%を超えたのだ。下のチャートを見ると、コロナを通して、日本人の生活への満足度は変化してしまったようだ。もちろん、これがコロナによる影響なのか、実はコロナではない何かによるものなのかは不明だが、不満の増加の主要因は「所得・収入」項目や物価高による「食生活」であったことから、日本人の生活がコロナ前より厳しくなっていることが窺える。

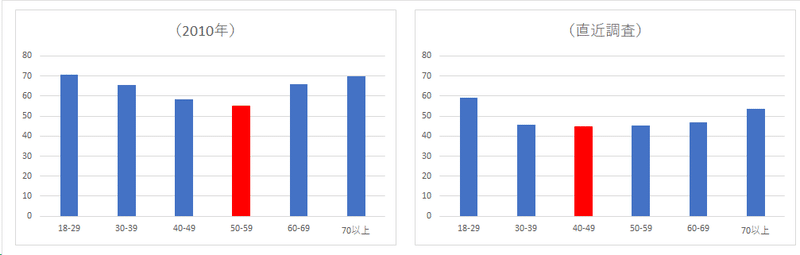

ちなみに、下のグラフは年代別の満足度を2010年調査と直近調査で比較したものだ。まず満足度の絶対水準は、2010年頃は現状よりも10ポイント程度高い。各年代ともにそれなりに満足している。2010年調査で最も満足度が低いのは50歳~59歳のゾーンだった。直近調査では、各年代の満足度が低下しているが、最も低いのは40歳~49歳のゾーンになっている。日本を支える「働き盛り」の年代だ。この年代は住宅ローンやら子育てやらで生活は大変である。ネット銀行や熾烈な競争により、昔に比べると日銀がマイナス金利を解除しても、住宅ローン金利が大きく上昇するリスクは小さくなっていると思われるが、それでも日本の住宅ローンは米国と異なり、変動金利が中心であるため、全く影響がないわけではなく、ますますこのゾーンの不満が高まる社会になるかもしれない。

2点目は年初からの株高とその後の調整局面である。下のチャートのように日本株は年初から強烈に上昇し、3月4日に高値をつけた。その後、日経平均株価は調整局面となっている。何故、あれだけ強かった日本株が調整局面になったのか?はっきり言って、理由は何でも良かったのだろう。以前のこのレポートでも書いたが、史上最高値を更新した後の株価は理屈では説明できない。市場が何らかの形で、なんとなく高値を形成するのを待つしかないのだ。それが、今回はとりあえず3月4日の高値になったのだが、下のチャートのように「円高」が調整の要因とされた。

これは「鶏と卵」みたいな話のようであり、史上最高値を更新している株価が調整の理由として円高を選んだのか、円高を嫌気して株式市場が調整入りしたのか、よく分からない。但し、あれだけ堅調だった株価が、ちょっと円高に進行しただけで、大きく下落したことは、市場参加者の頭にインプットされてしまった。「結局、株高って円安が要因でしょ」、「インフレで株が上昇しているだけでしょ」というようなイメージが、足元では漂っている。資本改革やら企業業績とか色々と言われていても、例えばドル円相場が145円を割り込んで、140円方向に向かえば、日経平均株価は3万7千円台を割り込んでも不思議ではない。今はそういうムードなのだ。そうした中で、来週の日銀金融政策決定会合において、市場が完全に織り込んでいるマイナス金利政策解除だけでなく、もろもろの金融正常化策が打ち出された場合、市場は「植田総裁は積極的に金利を上げようとしてる」みたいな勘違いを起こす可能性は否定できない。それは乱暴な円高を引き起こし、株安を招くだろう。日経平均が上値を追っているタイミングではなく、現在は調整局面の中にある点が要注意だ。

(3)日米株価のパフォーマンス

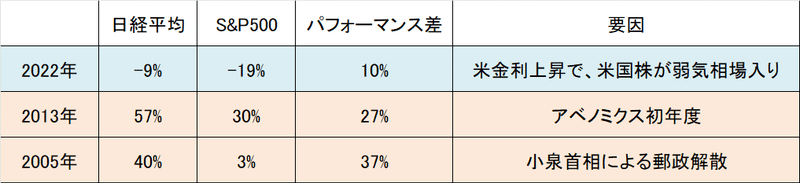

今週末までに日経平均株価は年初から15.6%上昇している。一方でS&P500は7.3%の上昇である。日経平均のほうが8%以上もアウトパフォームしている。一時は10%以上の差があった。ところで、年間を通じて、日経平均株価がS&P500を10%以上アウトパフォームした年は2000年以降に3回ある。下の表の通りだが、2022年は下げ相場において、日本株がアウトパフォームした。2013年はアベノミクス初年度であり、2005年は小泉首相による郵政解散に沸いた年である。両年ともに海外投資家の日本株投資が大きく伸びた。

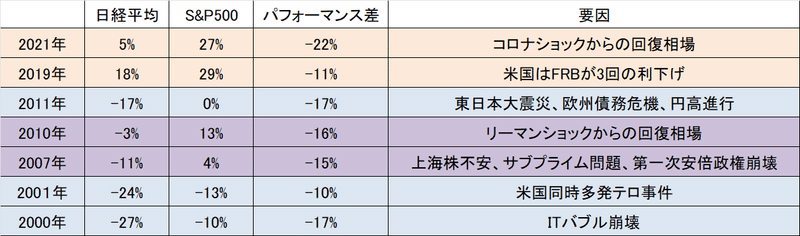

一方でS&P500が日経平均を10%以上アウトパフォームした年は7回ある。下の表だが、クリーム色が日米株ともに上げ相場、ブルーが下げ相場、紫色は米国株が上げ相場に対して、日本株が下げ相場の年である。

こうして2000年以降を眺めると、日経平均がS&P500を大きくアウトパフォームする条件は、日本が政治主導で何か大きな変化が生じたときであり、「いよいよ日本が目覚める!」との期待が高まったときのようだ。それ以外はなかなか難しいことが分かる。そういう意味では、日本において今年はますます「初の女性総理」誕生の可能性が上昇している。昨年から私は、1つのサプライズ要因として、24年に女性総理が誕生する展開を上げてきたが、今ではその可能性は相応にある状況だ。

何故なら、自民党の支持率がどんどん低下しているからだ。しかも次から次に問題が出てくる。最近では和歌山のハレンチパーティーまで登場してきた。そして政治資金問題は、もやもやしたまま、継続している。4月28日の補正選挙では、自民党は島根1区には財務省出身の候補を擁立したものの、長崎3区と東京15区では候補者を立てられない状況だ。告示は4月16日なので、東京15区は色々な候補がこれから登場する可能性はあるものの、仮に自民党が3連敗することになれば、岸田首相は終わりだろう。

そういう中で、自民党は支持率回復のために、「女性総理」を担ぎ上げる選択肢を取る可能性が高まっているのだ。外国人投資家は、この点をまだ織り込んでいない。仮に米国よりも先に、日本で女性総理が誕生する状況になると、初動では「日本の大変化」として、日本株買いで大きく反応すると思われる。個別では「なでしこ銘柄」とかフェムテックとか女性をテーマにした株が急上昇するだろう。但し、今回の女性総理誕生とは、米国のように女性総理が何度もガラスの天井を打ち破るトライをしながら進んできたというようなドラマチックなものではなく、自民党の内部事情により後ろ向きに登場するものであり、誰が総理になっても、「いばらの道」であるとは思う。しかし、海外投資家にとっては、2005年、2013年を超えるようなインパクトがあると思われる。

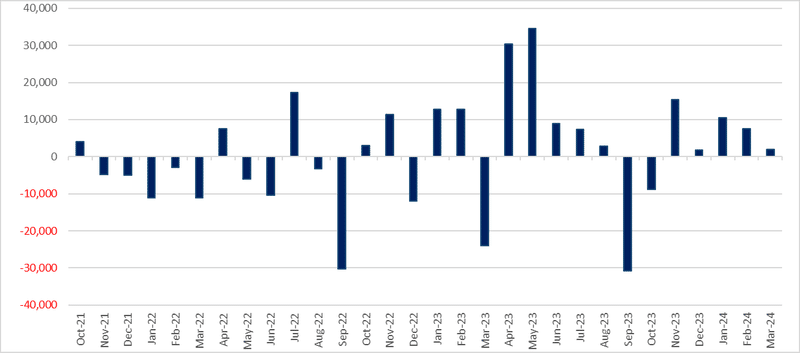

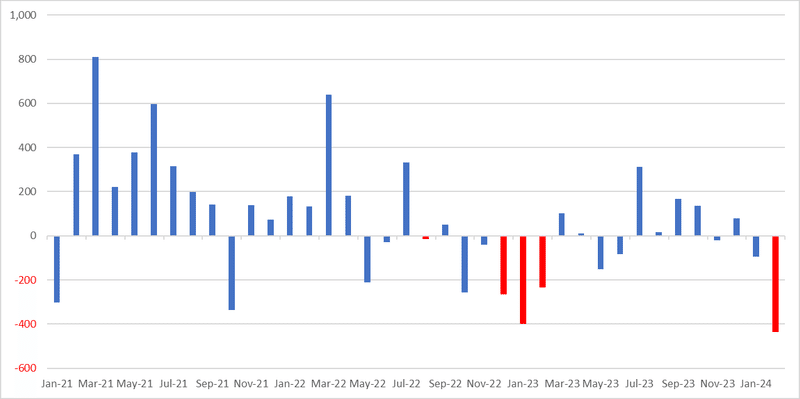

さて、下のグラフは、海外投資家の日本株フローであるが、1月こそ大きく盛り上がったが、2月、3月は勢いが低下している。昨年の4月から6月のような状況ではない。日本株が史上最高値を更新して盛り上がる中でも、それほど大きなフローは実は見えていないのだ。

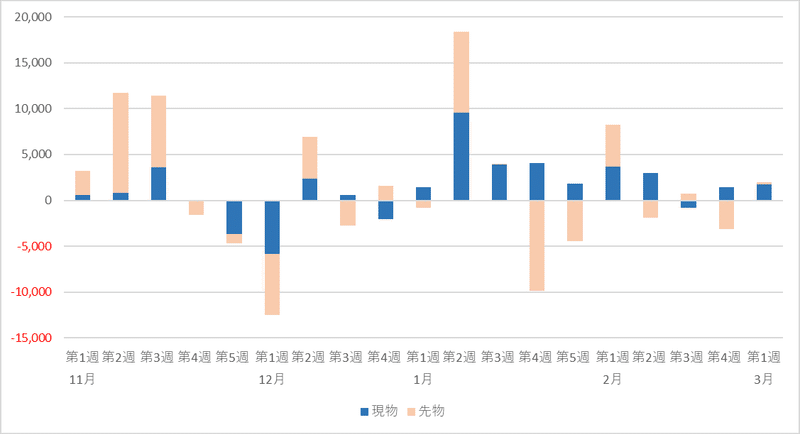

下のグラフは、現物と先物に分けたものだ。現物の買いは、細々と継続しており、たんたんと日本株への資金は流入しているようだが、盛り上がりは既に確認されない。

最近の海外投資家の動向としては、むしろリートの売り越しが活発化している。黒田日銀総裁から植田総裁に移行するあたりでも、売り越しが盛り上がったが、足元では再び売り越しが急増している。日本の金利が上昇し、リートなどの不動産市場にネガティブに働く展開を見込んでいるのだろう。

3.来週のポイント

来週は忙しい週となりそうだ。日銀金融政策決定会合は、発表される新たな政策の解釈に市場はどったんばったんするかもしれない。マイナス金利解除だけなら肩透かしだが、色々な政策が同時に発表されると、日本の場合は政策が難解なため、その解釈によって為替相場は上下に乱高下するだろう。

日本の円金利が大きく上昇するようだと、それが欧州金利、米国金利上昇に連動するリスクもある。ドル円相場は足元では円安に振れているが、仮に146円を割り込むような流れになると、日経平均株価は大きく崩れると思われる。逆に日銀金融政策決定会合が波乱なく、マイナス金利解除等が円金利や為替に影響を及ぼさない展開となったら、日本株は再び大きく上昇すると思われる。個別では銀行株は注目されるだろう。これまで大きく上昇してきた銀行株が材料出尽くし後に、どういう反応するのか楽しみだ。

対照的にFOMCは米国株高のイベントになるのが、私のメインシナリオだ。パウエル議長がインフレ鈍化はデコボコ道を進んでいると説明し、利下げの開始を織り込ませるだろう。12月のFOMCから敢えて大きな変化をさせないと思われるため、ドットチャートも変化なしか、微修正に留まると思われる。市場では最近のインフレ指標に過剰反応している向きもあるため、このようなイベントになれば米金利は低下し、米国株は元気になると思われる。QTの終了については秩序だって行われると思われるため、市場が見込んでいるように6月からスタートすると予想している。

エヌビディアのGTCへの市場の関心も高いだろう、ファンCEOが未来を語るだろう。ロボティクスとAIやAIと創薬、バイオテクノロジーなどが主テーマになりそうであり、いよいよAIによって他の産業にどういうブレイクスルーを起こすのかが注目となるだろう。

来週はバタバタしそうだ、市場では米国株が大きく調整局面入りするリスクを警戒する声も強い。これまでの超絶楽観モードが剥落し、有望なAI関連や半導体株も大崩れすると心配されている。しかし、私はあまり心配していない。押し目がない相場で、押し目が出てくるなら、それはチャンスだと考えている。

もちろん米長期金利が大きく上昇し、米国の実質金利が再び2.5%を目指すような展開になると、株価の大きな調整は免れないだろうが、その可能性は低いと考えている。(来週の見通し①を参照)

それにしても花粉がきつい。寒さが和らぎ、春を待つのは嬉しい時間だが、同時に花粉症が悪化するは何とも辛い。マーケットも同じだ。色々なことが並行して起こっている。鼻水を垂らしながら、そんなマーケットをウオッチしていきたい。

良い週末を!そして、Love & Peace、Love & Hay fever!

この記事が気に入ったらサポートをしてみませんか?