来週の相場見通し(4/24~4/28)

1.はじめに

市場は不思議な静けさに包まれている。「信用収縮」という今後の影響度が未知数のややこしい問題が進行していることに加え、「債務上限問題」という核爆弾級のリスク要因が、いよいよリアルな脅威となる中で、なんとも不気味な静けさに包まれている。嵐の前の静けさなのだろうか。今回は、今の市場の静けさの状況と、債務上限問題の状況整理、更には国際情勢について取り上げようと思う。

2.静けさに包まれた金融市場

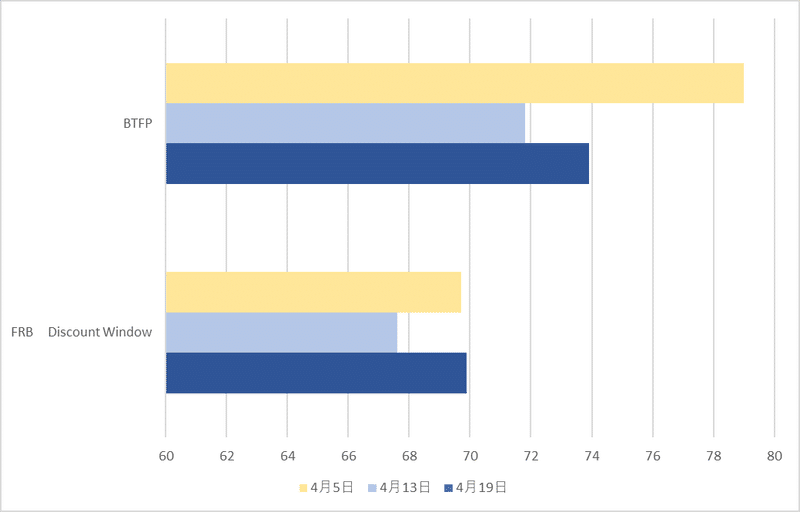

① 金融機関の流動性

米国での金融不安は沈静化している。個別行への不安は依然として強いものの、足元で市場の流動性が逼迫しているとの悲鳴は聞こえてこない。下の図は、お馴染みの米銀がFRBから借り入れているBTFPと窓口借入の週次の状況であるが、もうほとんど見るべきところがない。4/19の直近のデータが、BTFP、窓口借入ともに前週から増加したため、再び預金の流出か?との懸念もあるようだが、4/18は米国の個人所得税の納税期限であり、大量の預金が抜ける週であり、一部の銀行が手元資金を念のために確保しておいたのだろう。特殊要因であり、金融不安の再燃ではない。

② クレジット市場やボラティリティの安定

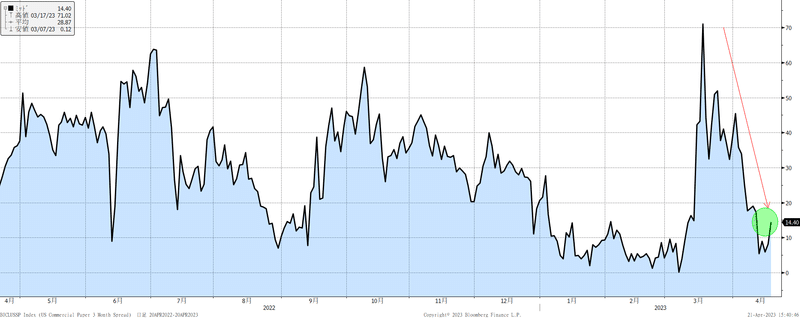

下のチャートは、3ヶ月物のCP(民間の信用力)とT-Billの3ヶ月物(リスクフリー)のスプレッドである。3月の金融不安で民間の信用力が懸念されて急上昇してスプレッドは70bpに達したが、現在はすっかり戻っている。

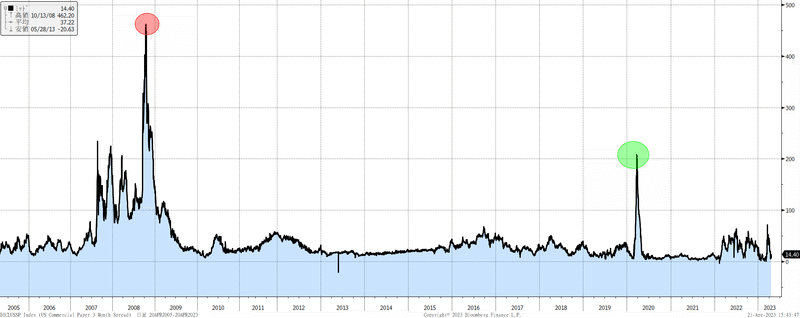

ちなみに、同じスプレッドを長期で見たのが下のチャートだ。リーマンショックが世界金融危機に至ったのは、民間の信用に対して極端な不安に襲われたためだ。リーマンショック時やコロナショック時に比べると、現在の金融不安は、今のところはさざ波程度だ。

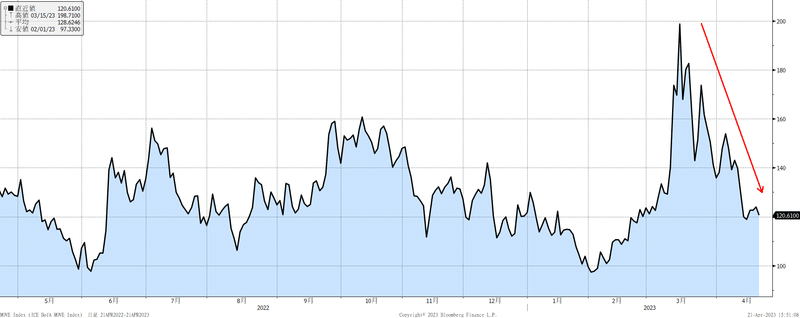

債券市場と株式市場のボラティリティもかなり低下している。下のチャートは債券市場の変動率を示すMOVE指数だが、一時は200に達していたが、現在は120まで低下している。債券市場も静かになってきた。

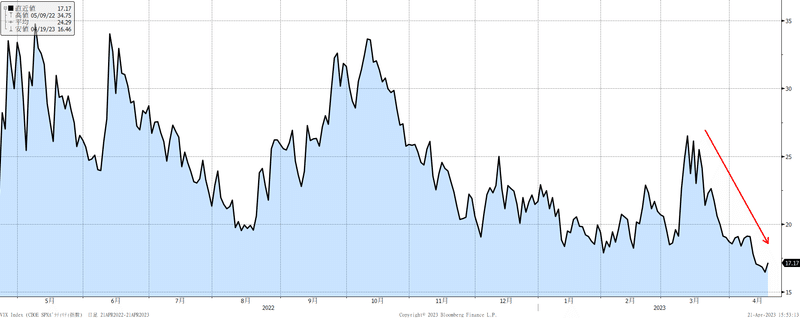

下のチャートは、株式市場の変動率を示すVIX指数であるが、ここも大きく低下している。決算発表の開始で動きにくいという点を差し引いても、不思議な安定に包まれている。

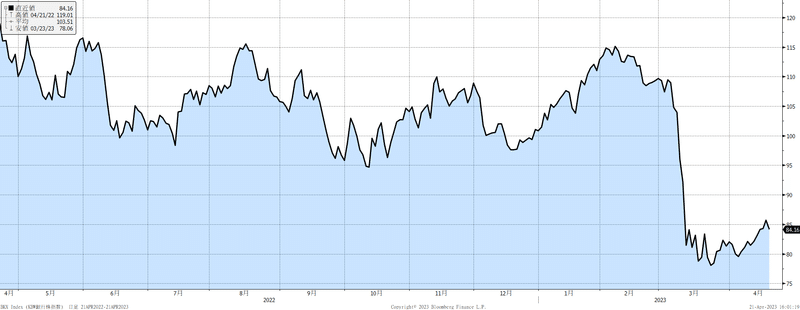

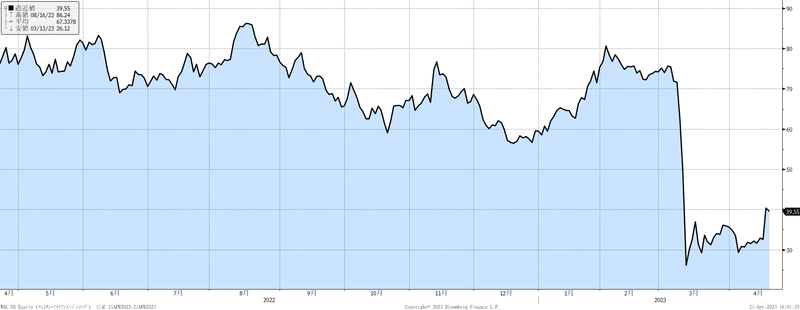

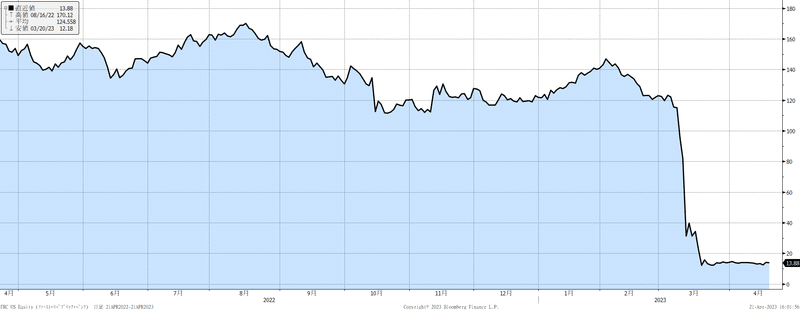

但し、下の一連の株価チャートが示すように、米国の地方銀行の株価はズトンと急落した水準からの戻りが鈍い。つまり、先行きの中小銀行への不安は解消されたわけでないが、市場全体に対する影響は小さいとして、市場はいったん金融不安を「個別の問題」として、切り離しているように見える。但し、それは今のところだ。信用収縮が幅広く、全米に拡大していくなら、個別行の銀行不安は、個別の問題では収まり切れないだろう。信用収縮については、後ほど取り上げるが、信用収縮が信用危機に至るかどうか、それが今後の重要なポイントになることは確かだ。

下のチャートは、預金流出が止まり、過去1カ月は預金が純増したウエスタン・アライアンス・バンコープの株価。やや戻したものの、金融不安前には程遠いレベル。

市場の注目度が最も高いのが、ファースト・リパブリック銀行だ。(下図)来週の動向は注目されるだろう。

④ 信用収縮の状況

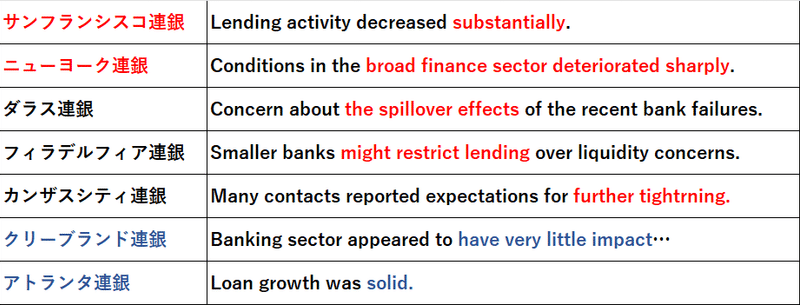

注目していたベージュブックが公表された。想定通り、サンフランシスコ連銀、ニューヨーク連銀の信用収縮に対する現状認識は厳しかった。下の表は、その一部の表現を取り上げたが、12地区の連銀の内でサンフランシスコ、ニューヨーク、ダラス、シカゴ、フィラデルフィア、カンザスシティ等が程度の差はあるものの、貸出基準の引き締めを報告した。一方でアトランタ連銀は、貸出の伸びは堅調という報告で、信用収縮が発生している兆候は全く示されていない。クリーブランド連銀もインパクトはほとんどないとの報告だった。やはり、まずは信用収縮はカリフォルニア州が先行州となりそうだ。この州のデータへの市場の注目はますます高まりそうだ。

信用収縮が信用危機のレベルに進んでしまうかの点については不明であるが、重要なポイントしては、「規制強化」と「債務上限問題」がある。FRBのバー副議長が中心となり、SVB破綻の問題点を精査している。それを踏まえたうえで、米国の中堅銀行にもかなり厳しい規制が課せられることは確実だ。しかし、米国の中堅銀行は資産規模もそれなりに大きく体力もある。一時的には規制対応のためのコストやリスク量の圧縮に迫られるだろうが、規制に対応できるだろう。問題は、規制強化がノンバンクにどこまで拡大するかである。週末にはイエレン財務長官が、FSOC(金融安定監視評議会)において、既存のノンバンクのガイダンス(トランプ前政権によるもの)はリスクが高いとして、大幅に修正することを提案している。ノンバンクの市場規模は巨大であり、十分に状況が把握されていないこともあり、監視強化による間接的な影響は未知数だ。こうしたノンバンクへの規制強化が、信用収縮に拍車をかけることは容易に想像される。2つ目は、債務上限問題だ。これについては、次に解説したい。

3.債務上限問題

① 5月は債務上限問題が市場の主要なテーマへ

債務上限問題は、既に昨年の段階から2023年の最大のリスクの1つとして指摘され続けてきた。しかし、この4月に至るまで、市場のメイントピックではない。それは、この問題には3つの特徴があるからだ。

・財務省の資金が枯渇するXデーに近づく(1~2カ月前)まで、市場では真剣にリスク要因として捉えないこと。

・米国債がデフォルトすることのインパクトが大き過ぎるため、Xデーぎりぎりでデフォルトは回避される。すなわち、市場の問題ではなく、政治のチキンゲームであるとして、市場は楽観的に認識していること。

・本当にテクニカルデフォルトに陥った事例はなく、直接的、間接的なインパクトも含めて、国際金融市場にどのような影響が出るかは不明なこと。

上記のような特徴があるため、市場はXデーが迫るまで、リスクとして捉えないし、Xデーが接近しても政治家が妥協すると考える。「米国の政治家もそこまで阿保ではないよね」と考えているわけだ。

しかし、上記の特徴の①が5月になると、そろそろヒットするだろう。米国では4/18に個人の所得税の納税期限を迎え、税収と還付金の状況が徐々に判明する。電子申告と、郵送申告がミックスしているため、詳細な状況が判明するのは時間がかかるが、既にニュースでも報じられているように、来週にはかなり正確な状況を財務省は把握することになるだろう。市場では7月から8月頃とこれまで予測してきたが、税収が意外に少なく、Xデーが6/15よりも前倒しになるケースはリスクだ。米国では不動産賃貸収入や事業所得については、予定納税として年に4回に分割して納税する仕組みになっている。その予定納税は6/15のため、Xデーがこの日を超えるのであれば、財務省には納税資金が入ってくる。すなわち、Xデーが少し伸びることになるのだ。しかし、Xデーが6/15よりも前倒しとなると、財務省の現金は増える見込みがないため、XデーはXデーでなくなり、ある特定の日となる。すなわち、市場にとっては一気にリスク要因となるのだ。

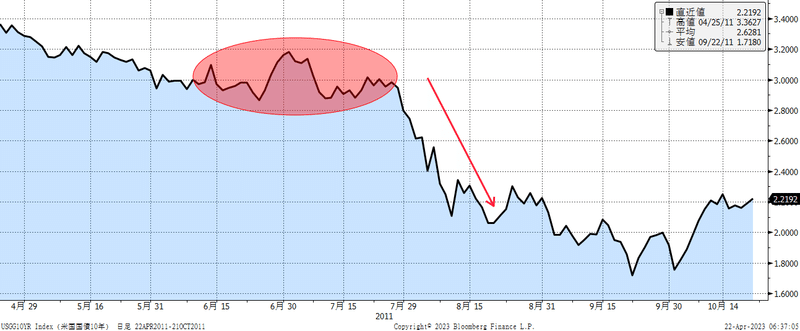

② 2011年の債務上限のケース

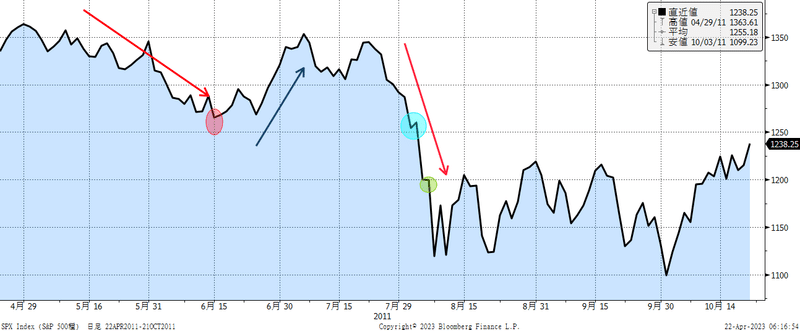

2011年は5月に当時のガイトナー財務長官が、財務省の資金が枯渇するXデーを「8月2日」と発表した。5月から6月にかけてS&P500は大きく下落していく。赤い丸は6/15の予定納税日である。これにより、市場の心理が少し和らぎ、株価は反発している。しかし、交渉が進展せずに、再び疑心暗鬼になっていく。水色の丸は民主党と共和党で妥協が成立し、債務上限の引き上げにより、デフォルトの回避となった8/2である。つまり、ぎりぎりまで交渉が継続し、デフォルト寸前で妥協が成立したということだ。しかし、株価はそこから一段と下落している。緑色の丸は8/5であるが、米国の格付会社であるS&Pが米国債を史上初めて、格下げをした日である。S&Pは米国債がデフォルトしたから格下げしたわけではなく、デフォルトを回避したが、それまでの経緯から格下げを決めたのである。もしも、実際にデフォルトしていれば、1ノッチの格下げでは済まないし、ムーディーズなども格下げせざるを得ないだろう。

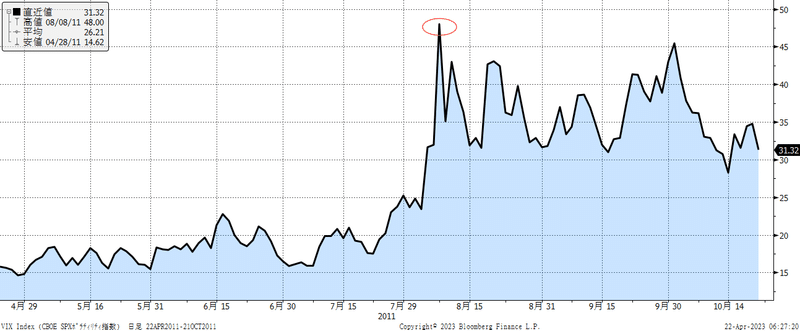

下のチャートは、当時のVIX指数の動きだ。Xデーが接近するまでは、株価は下落していたとはいえ、パニックにはなっていなかったことがVIXの動きから分かる。やはり、市場は「どうせ妥協するでしょ」という安心感を抱いていたのである。しかし、当時のティーパーティのあまりに強硬な姿勢により、徐々に疑心暗鬼になり、最終的にはVIX指数は50近くまで上昇する事態になった。もうパニックだ。S&Pは短期間で約20%下落した。

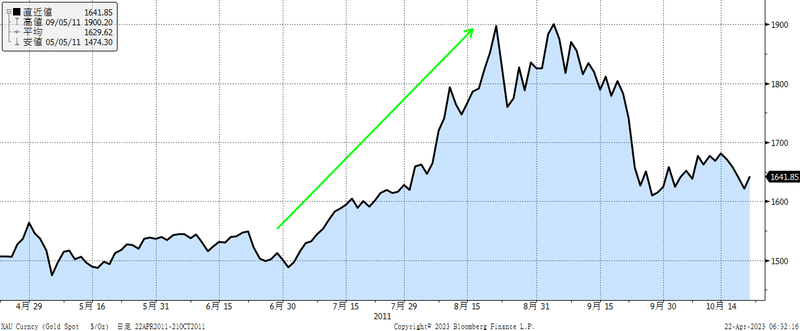

こうした状況であったことから、当然として安全資産の金が急上昇した。6月末の1500ドルから1ヶ月間で1900ドルまで上昇したのだ。現在も、金価格は上昇基調にあるが、債務上限問題の交渉が危うくなると、金価格やビットコインなどは逃避対象として一段と上昇する可能性があるだろう。

難しいのは、米国債の動向だ。通常であれば、米国債は質への逃避の対象となる安全資産である。しかし、米国債務上限問題とは、その米国債がデフォルトになるかもしれないという問題であり、震源地である。ゆえに、債務上限の交渉が進展しないなかでも、金利は上がったり下がったり、変動率の高い状態が継続していた。しかし、株式市場がクラッシュして、VIX指数が急上昇する局面に移行すると、金利は急低下した。また、S&Pが米国債を格下げしたとはいえ、最上級格付けから1段階下がっただけであるし、政治的な問題による格下げであり、米国の支払い能力に問題があるわけではないため、米国債は結果としては安全資産として、質への逃避の対象となった。

そういう意味では、当時はドイツ国債は安全資産として、質への逃避の対象先となった。下のチャートは、ドイツ10年金利だが、米金利に比べると、一貫して低下している。当時は欧州債務危機で、ドイツの財政健全性もプレミアムになっていたこともあるが、3ヶ月間で150bpも低下している点は、興味深い。

上記のような2011年の市場の激しい動向を鑑みると、今年も財務省がXデーを特定すると、市場はリスクとして見ざるを得ないだろう。そして、そのXデーが6/15よりも早く到来するケースでは、米国株の上値は抑えられるだろう。

③ 現在の債務上限問題の進展状況

共和党と民主党の債務上限問題の交渉はどこまで進んでいるのだろうか?その答えは、まだ交渉のテーブルに座る前の段階である。

少しだけ債務上限問題のそもそもについて触れておこう。米国の政府が使う支出は2つに分けられる。1つは「裁量的支出」と呼ばれるものだ。米国の予算年度は10月1日~9月30日までの1年間のため、毎年米国議会では、9月末までに歳出予算法を成立させることが重要な仕事になる。しかし、近年では民主党と共和党の対立で、9月末までに来年度の予算が決まることは珍しく、通常は暫定予算として数ヶ月分が組まれる。その暫定予算期限までに交渉が進まないと、「政府閉鎖」となり、政府は予算がないために、徐々に政府行動を停止する。国立公園が閉鎖されたり、ビザの発給が停止されたり、統計局の人員が自宅待機となり、雇用統計が発表されない等の影響が起こる。そんなことをしながら、12月くらいまでには今年度の予算を議会が承認するのが、最近のパターンだ。ちなみに、この裁量的支出とは、国防費も含まれる。23年度の予算については、昨年の段階で成立済だ。

もう一つの政府の支出としては、「義務的支出」というものがある。こちらは、単年度の予算ではなく、米国という国の構造に関わる中長期的な支出であり、過去の様々な個別の法案に依るものだ。例えば公的年金制度や、メディケア、メディケイドなどの福祉に関する項目、失業保険や退役軍人への給付金、遺族補償金などが該当する。こうした項目は、その時の政権が個別に法案を成立させており、新たな政権が別に法案を通して変更しない限りは、自動的に更新されていくものである。

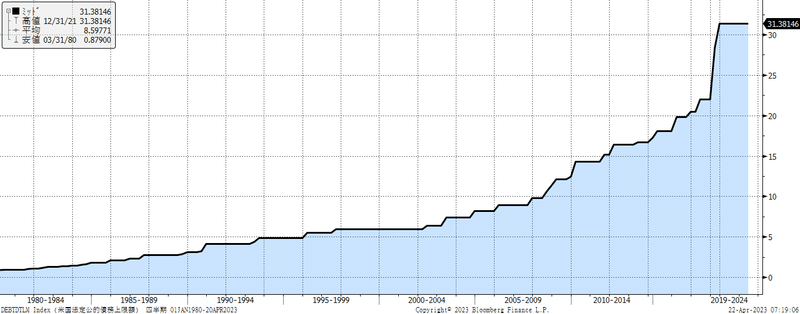

では債務上限とは何だろうか?債務上限とは、連邦政府が国債を発行して借り入れることができる上限を定めたもので、その上限に達すると、議会は上限を引き上げたり、債務上限を一時的に凍結したりなどの対応を求められる。しかし、本来はこれはおかしい。先に述べたように、毎年の予算は裁量的支出として歳出予算法で成立している。更に義務的支出も、それぞれについては既に議会で承認されている支出である。その組み合わせが政府の総支出であり、連邦政府は不足する分は国債で賄わざるを得ない。政府がまだ議会で承認されていない新たな支出をするわけではないのだ。ゆえに、債務上限は一応、戦争などによる戦費調達のための極端なケースも想定して、上限額が定められているものの、これまでは自動的に引き上げられてきたのだ。(下図)それが、何故か近年は、民主党と共和党の対立が激しくなるなか、政争の具として利用されているのだ。

今回も、下院が共和党が制しているため、マッカーシー下院議長は、債務上限の引き上げに対しては、バイデン政権に複数の交換条件を要求しようとしている。バイデン大統領とすれば、これまで説明してきた理由から、債務上限の引き上げは、何かの交換条件とするのは問題外であり、共和党は無条件に債務上限の引き上げに応じるべきとのスタンスを維持している。

今回、いつも以上に複雑なのは、共和党内部でも意見がまとまっていないことに加えて、マッカーシー下院議長が就任する際に、共和党の強硬派であるフリーダム・コーカスに妥協せざるを得なかった経緯があり、マッカーシ下院議長も安易に妥協すると、自分の議長としての立場が危うくなることである。とりあえず、マッカーシー下院議長は、共和党総意としての案を成立させたうえで、バイデン政権と交渉をする予定で動いている。しかし、もう時間的な余裕は乏しい。間違いなく、交渉はXデーぎりぎりまで継続するだろう。私も米国債がデフォルトになるとは思わないが、交渉がぎりぎりになるだけでも、市場には相当なストレスとなるだろう。現在は、米国決算発表に夢中なのだが、決算発表が一巡すると、本命は債務上限問題となる。

こうした状況下では、米国の大小の銀行が積極的にリスクを取ることは無理がある。信用収縮が静かに進展しているなかで、債務上限というストレスが市場に加わることで、信用収縮の問題は悪化する可能性が高い。債務上限は、政治的な問題であることは間違いない。米国の支払い能力の問題ではない。債務上限で市場が大荒れになったとしても、それはあくまで一時的であるため、通常ならそこは押し目買いチャンスであり、リスクを取るべきだ。しかし、今年は信用収縮を信用危機に発展させるリスクが潜んでいることは念頭に置いておくべきだ。債務上限問題が、早く解決することを祈りたい。

4.新興国デフォルトリスク

昨年は、スリランカやガーナでデフォルトが発生した。先般のIMFの報告では、新興国のデフォルトリスクに警鐘が鳴らされていたが、今年は既に状況が相当に悪化している。何故か、あまり話題になっていないのだが、重要な新興国がリスクに晒されている。

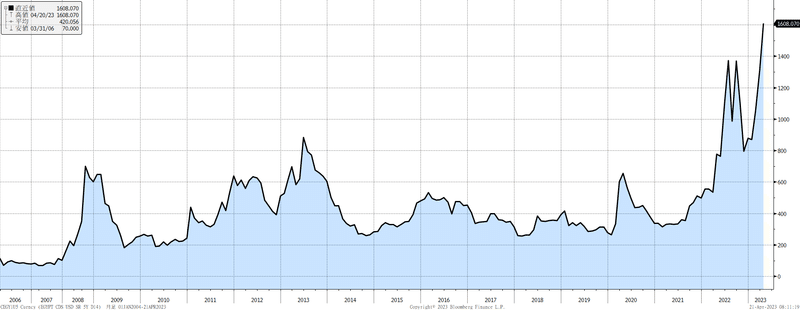

下のチャートは、エジプトのCDSである。エジプトが重要な国であることは言うまでもないが、CDSは1600という状況だ。

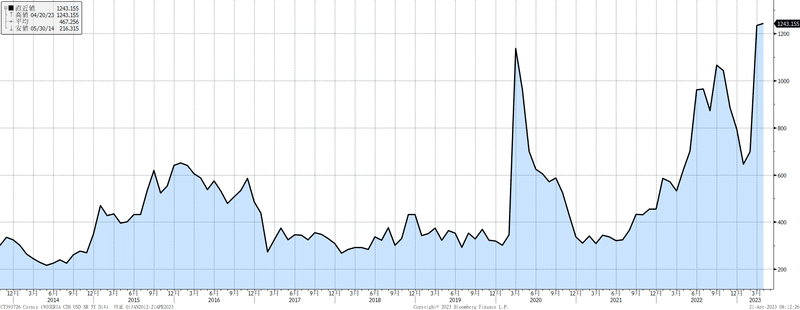

アフリカ最大の経済国であるナイジェリアのCDSも急上昇している。

アラブの春におけるジャスミン革命で民主化し、唯一の民主化成功国として評価されていたはずのチュニジアも下のような状況だ。既に民主化も失敗してしまった・・

こうした国々がデフォルトすると、それは小国のデフォルトとは経済的にも、国際情勢的にもインパクトが違う。今年は大きな新興国の状況にも注意しておかねばならない。

5.マクロン大統領の行動について

フランスのマクロン大統領が、4月初旬に訪中した際の「米国に追従するべきではない」との発言が物議を醸している。このマクロン大統領の発言は、実はけっこう深いものがある。フランスという国の伝統的な精神、マクロン大統領という政治家の思想、そして最近の国際情勢の全てが分かるのだ。今回は、この問題を少し掘り下げてみたい。

まず事実を確認しておこう。

①マクロン大統領の訪中と問題発言

マクロン大統領が4/6に北京で習近平主席と会談を行った。会見後の共同声明では、ハイレベルの交流・戦略的対話などの51項目についての協力を発表した。この51項目の中には、太平洋海域における人民解放軍とフランス軍との対話交流も含まれている。そして、4/7に北京から広州に向かう飛行機の中で、ニュースメディア2社から単独取材を受け、物議を醸す3つの発言をした。(下は報道ベースの意訳)

① 「中国のウクライナ戦争の和平案を歓迎する」

②「台湾問題について、欧州が米国のペースで、私たちのものではないリスクに巻き込まれることは最悪だ」

② 「欧州は武器、エネルギー、ドルの依存を減らすべきだ」

これらの発言は、文脈の中でのものであり、その部分だけ切り出すと、やや強過ぎるのだが、それにしても、いずれも踏み込んだ発言である。今回のマクロン大統領の動向を理解するには、いくつかのポイントがあるが、その中から2つほど指摘しておきたい。

◆ 戦略的自律

欧州では近年、「戦略的自律」に関する議論が度々行われてきた。戦略的自立ではなく、「自律」である。この戦略的自律はマクロン大統領の代名詞にようになっているが、そもそも欧州ではマクロン大統領が誕生する前から、議論されてきた。特に2016年にEUが発表した「EUグローバル戦略」では中心テーマの1つであった。しかし、戦略的自律が一体、何を意味するのかという点については、必ずしも統一的な見解はなく、曖昧であった。そうした中で、2017年にマクロン大統領が誕生した。大統領の就任から半年も経過していない2017年9月に「ヨーロッパのためのイニシアティブ」という講演をソルボンヌ大学で行ったのだが、ここでマクロン大統領は曖昧だった戦略的自律について、具体的な提案を示した。欧州が現在、外交、安全保障、経済などの面で、米国や中国などの他の主要国家に依存していると指摘したうえで、欧州の国防を強化し、欧州の独自の軍事力を構築すること、欧州のデジタル産業を育成すること、そして、欧州の国家間での共同研究や教育プログラムを促進することなどを提案したのだ。2018年11月には「真の欧州軍」創設を呼びかけている。しかも、その際に次のように発言した。「ロシアや中国、そして米国から欧州を守るために真の欧州軍が必要だ」である。ロシアや中国はともかく、米国も仲間ではあっても、米国は欧州ではないということであろう。マクロン大統領は「我々は米国合衆国ではない」との発言も別の場で言っている。

あのエマニュエル・トッドが面白いことを言っている。「NATOにおける事実上の重要度は、NATOに正式に加盟しているかどうかに関係ない。真のNATOは米国、英国、ポーランド、ウクライナ、スウエーデンから成り立つ。そこにドイツとフランスは入っていない」これがトッドの認識なのだが、マクロン大統領もそのように考えているのではないだろうか?確かに、米国が情報を共有するファイブアイズは、米国、英国、オーストラリア、カナダ、ニュージーランドのアングロサクソン系英語圏の国で構成されており、フランスもドイツも含まれない。また、米国が主導するAUKUS(オーカス)は、21年9月に設立された米国、英国、オーストラリアの3国間の軍事同盟だが、そこにフランスは入っていない。入っていないどころか、AUKUS設立に伴い、オーストラリアはフランスから購入する計画だったディーゼル潜水艦12隻(7兆円規模)について、AUKUS創設発表の数時間前にドタキャンして英国からの購入に切り替えた。マクロン大統領は大激怒し、駐米、駐豪大使を召還させたことは大いに話題になった。これは歴史上でも初めての対応である。マクロン大統領の怒りは相当なもので、その直後の国連総会で、事前収録していた演説も中止したのだ。結局、バイデン大統領がマクロン大統領に謝罪することで、なんとか事態は収拾されたのだが、フランスとしてはアングロサクソン系のやり方に不信感を強めたことだろう。

時代背景も、欧州の戦略的自律を後押ししている。1つはロシアのクリミア侵攻に対して、結局米国は何も出来ずに、容認するしかなかったことである。更に米国でトランプ大統領が誕生したことも大きい。トランプ大統領は、選挙中からNATO不要論を展開していたからだ。ちなみに、マクロン大統領も2019年に、「NATOは脳死状態」という問題発言をして、メルケル首相に怒られたことがある。

また、マクロン大統領は、「米国のアジアシフト」も指摘している。シェールガス・オイルが涌き出たこともあり、米国自体が、中東や欧州から、アジアに政治・軍事的なリソースをシフトさせる戦略転換を行ったことだ。これは、オバマ政権からの動きだ。こうした米国の変化を感じ取り、若いマクロン大統領は、欧州が目覚めないと、取り残されるとの危機感を持ってきたのだ。これが、マクロンという政治家の根本原理の1つなのだろう。マクロン大統領がこれまで取り組んできたスタートアップ育成やデジタル大国への転換、原子力強化、そして国内の年金改革なども、変化しないと欧州もフランスも衰退するという危機感がベースにあると思われる。こうしたマクロンの対米からの自律などの動きから、あのドゴール主義の再来と評価する声もあるのだが、それは政治研究家に任せよう。私はドゴール主義や、2003年のイラク戦争に反対したシラク大統領に垣間見えるようにフランスの伝統を受け継いでいる面もあると思うが、それより、フランスや欧州をアップデートさせたい危機感のほうが強いのではないかと考えている。

◆ インド太平洋国家

フランスは、南太平洋のポリネシアやニューカレドニア、インド洋のレユニオン等に海外領土を現在も保有しており、「自国はインド太平洋国家である」と宣言してきた。フランスは「世界第二位の海洋国家」とも自認しているのだが、これは世界2位の排他的経済水域を持つからだ。マクロン大統領は、特にインド太平洋を重視し、初めて「インド太平洋大使」を任命して話題になった。在日フランス大使館のサイトに、「フランスのインド太平洋戦略を理解するための8つの質問」というものがあるので、参考までにリンクを貼っておく。

フランスのインド太平洋戦略を理解するための8つの質問 - La France au Japon (ambafrance.org)

このようにインド太平洋国家を自認するフランスにおいて、台湾問題は全く他人事ではなく、当事者としての意識があるのだ。フランスから眺めると、米国が台湾に行っていることは、危険この上なく見えているのだろう。

いずれにしても、フランスという国は今後の国際情勢でもキープレイヤーの1つである。例えば、国連の常任理事国の構図は、いつも「中露 VS 米英仏」であるが、仮に「中露仏 VS 米英」になったら、国際秩序は全く異なるものになるだろう。政治的には、そのようなことになるリスクは小さいものの、経済や国際的なドル決済については、フランスの立ち位置は変化していく可能性はある。

6.日本への注目

日経平均株価は4/6から4/18までに8連騰となり、1,200円弱の上昇となった。日本株については需給が良好なことに加えて、春闘の予想以上の賃上げ、インバウンド需要への一段の期待、植田日銀総裁のハト派的な姿勢、金融不安の影響がないこと、東証のPBR引上げ要請、企業業績が総じて強いことなどから、底堅い推移が想定される。著名投資家であるバフェット氏が、日本株への追加投資を検討していることや、大手ヘッジファンドのシタデルが15年ぶりに東京にオフィスを再開業するなど、海外投資家の日本投資の再評価の動きが、日本株のマインドを改善させている。但し、これから日本はGW休暇となる。2010年から2022年までの13回でGW前後の日経平均の勝率は4勝9敗で、連休明けには株価が下がっていることが多いため、高値更新はGW明け以降になるかもしれない。

4月の第二週目までだが、海外投資家の日本株投資も良好だ。1月と2月と1兆円を超える資金が流入した後、3月は金融不安が発生して、2兆円を超える売り越しとなったが、4月に入ると再び、大きな資金流入が確認されている。ちなみに、今の所では岸田政権の誕生後では、最も大きな買い越し額である。

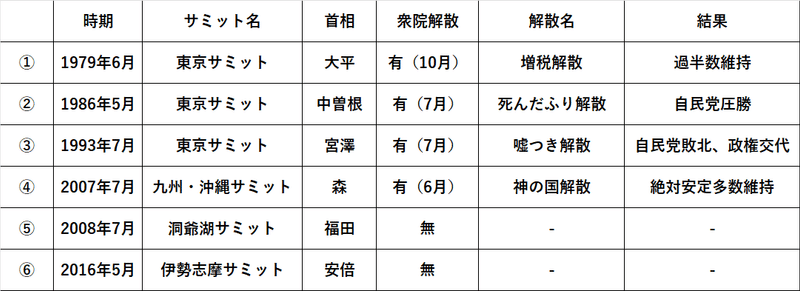

来週は、いよいよ植田新総裁の初の日銀金融政策決定会合を迎える。ブルムバーグのエコノミストサーベイでは、6月までに金融引き締めに動くとの回答が47%と、前回調査の65%から後退している。展望レポートの25年度の物価見通しも要注目となる。YCC早期解除にとってのリスクは、岸田首相の衆院解散であろう。国会の会期末は6/21だ。6月の日銀金融政策決定会合は6/15、16であり、解散に巻き込まれると、さすがに金融政策の変更はやりにくいだろう。過去6回、日本で開催のサミットが行われたが、その内の4回でサミット近辺に衆院解散が行われている。岸田政権の支持率が回復しており、広島サミットで存在感を示したうえでの解散という選択は、十分にあり得るだろう。海外投資家の日本に対する注目は、当面は高い状態が続きそうだ。

来週はブラックアウト期間に加えて、日本はGW前の週となる。米国決算発表、日本株の決算発表も次々に出てくることから、個別株主体の展開になりそうだ。日経平均の予想レンジは、28,250~29,000程度を想定している。

この記事が気に入ったらサポートをしてみませんか?