2020年のグローバルでのInsurtech Mega Round調達

Insurtech市場の動き

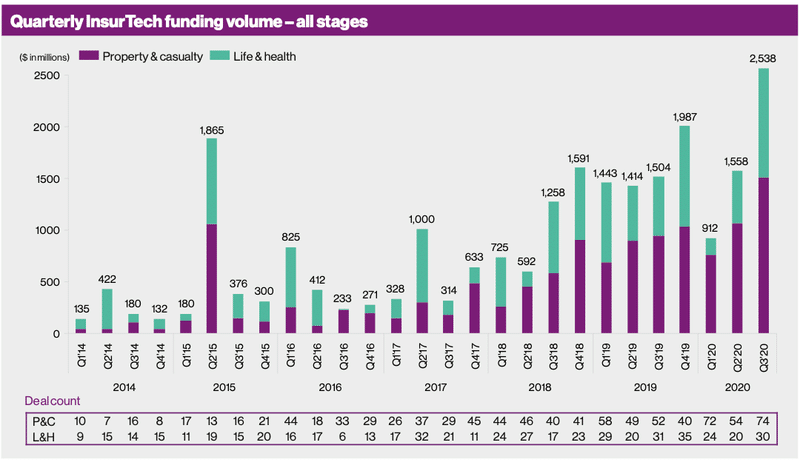

2020年が始まった時に、Insurtech投資が過熱している評論を目にする機会がありました。2019年にInsurtechへの投資は急増し、2019年単独の投資額は今まで(2012年から)累積投資額全体の1/3以上(33.9%)を占めたことがマーケットのアペタイトと一致しているか、懐疑的に思ってもおかしくない状況でした。

2020年第1四半期はCOVID-19の影響で、特に3月ではほとんどの産業と同じく、Insurtechにおける投資がほぼ止まり、第1四半期全体の資金調達額は対前四半期でおおよそ半減しました。

保険業界では、全世界規模でのパンデミックによる不安が、人々に保険の必要性を思い起こさせた一方、対面で保険の営業は難しくなりました。他の業界と同じく、非対面で顧客とのコミュニケーション手段の確保を余儀なくされました。

また、アメリカをはじめ、移動が激減するにつれて2020年4月より多くの保険会社は自動車保険料を下げたことや、COVID-19による入院や収入減を対応した保険の発売など、環境変化によって素早くサービスや商品の対応が求められています。

その結果、COVID-19をきっかけに、保険業界における自動化やデジタル化の重要性が再認識され、2020年第2四半期よりInsurtechの資金調達額が持ち直されて、第3四半期では史上最高額の調達を果たしました。

図1: 四半期ごとのグローバルInsurtech資金調達額

(出所:Willis Towers Watson, Willis Re, CBInnsights<Quarterly InsurTech Briefing Q3 2020>)

2020年のInsurtechにおけるMega Round調達

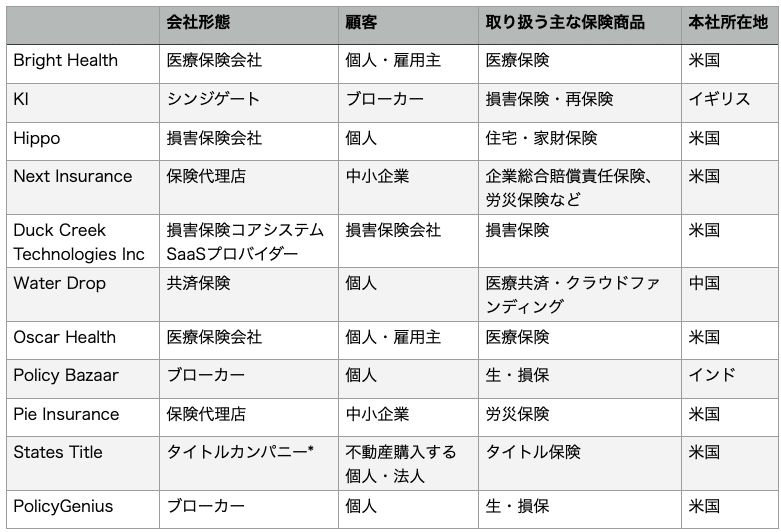

2020年にMega Round(1億米ドル以上)調達したInsurtechスタートアップはBright Health、KI、Hippo、Next Insurance、Duck Creek、Waterdrop Inc.、Oscar Health、Policy Bazaar、Pie Insurance、States Title 、PolicyGenius(資金調達額大きい順)の11社です。

表1: 2020年にMega Round調達したInsurtechスタートアップ一覧

(出所:各社ホームページ資料よりPlug and Play Japan, Chang Liが作成)

*タイトルカンパニー:米国で不動産を売買する際、所有権移転を代行してくれるのが「タイトルカンパニー(title company)」である。 タイトルカンパニーは、権利瑕疵保険(title policy)の発行や、物件代金の入金を確認後、購入者には物件占有権を引き渡し、売主には代金を送金する。

(出所:Wikipedia/wiki/アメリカ不動産投資)

Mega Round調達から見えた3つのトレンド

1) 原点に戻った:オンライン販売・安さ・透明性・早さ・顧客本位

2)Insurtechが主導するM&A

3)Disrupter or Enabler?

1. 原点に戻った:オンライン販売・安さ・透明性・早さ・顧客本位

保険のコアシステムを提供するDuck Creek Technologiesを除き、Mega Roundを調達したInsurtechの共通点は、伝統的な保険会社よりも早く(例えば、States Titleでは今まで数日間もかかるタイトル保険のアンダーライティングを1時間までに短縮)、安く(例えば、HippoはIoTセンターや衛星画像技術を活用することによって住宅保険を通常より2割ほど安く提供)オンラインでスムーズに保険を購入することが可能であること、テクノロジーを活用した新しいサービス(例えば、Oscar HealthはスタートアップのCapsule Pharmacyと組んでニューヨークのOscarメンバーに処方薬を即日配達するサービスを提供)を顧客に提供していることです。

保険業界は昔から分かりにくい、割高で、顧客に好かれない販売チャネルに偏り、販売後の顧客エンゲージメントが少ないことが課題だと言われています。Insurtechは元々このような課題を解決するために生まれ始めました。一巡してこれらの課題を解決するInsurtechへの大型投資が集中されており、あるべき姿であると思いました。

2. Insurtechが主導するM&A

Next Insuranceは9月に2.5億米ドルを調達した後、12月に独自なデータベースと機械学習を活かし、中小企業のアンダーライティングに特化したJuniper Labsを買収しました。当該買収によってNext Insuranceは顧客のリスクをより正確的に理解することが可能であり、シームレスな購入体験のて提供、正確なアンダーライティングに繋がります。

スタートアップは自分自身で技術を構築するイメージは強いですが、近年自分の持っていない技術を買収して競合他社と差別化する案件を目にするようになり、Insurtechが順調に成長してる証拠でもあります。例えば今年の初めに健康促進を中心である顧客エンゲージメントプラットフォームを提供するOptimityはGamificationに強みを持つCarrot社を買収したのも良い事例でした。Insurtechの創業者はエンジニアももちろんですが、保険業界出身だったり、金融業界、また医療関連業界出身者への偏りが多く、M&Aを通じて他に必要とする機能や人材を手早く入手することができ、さらなる成長が期待できます。

また、スタートアップ間のM&Aはカルチャー的に親和性が高く、これから長期的にお互いの成長に繋がることも考えられます。

3. Disrupter or Enabler?

Insurtech全体、または特定のInsurtechスタートアップは保険業界にとってDisrupterなのかEnablerなのか、良く聞かれたり、議論される質問です。

今年9月にLemonade社のホームページで元アメリカ連邦最高裁判事のRuth Bader Ginsburgの言葉”Fight for the things that you care about. But do it in a way that will lead others to join you”が引用されました。Lemonadeは代表的なDisrupterとして保険業界に参入し、今年7月にIPOを果たしました。そのタイミングでこの言葉を引用するのは興味深いです。その後、今年10月にLemonade社と東京海上日動の戦略提携が発表されました。Lemonadeは東京海上の再保険プログラムを利用する一方、東京海上はLemonadeの優れたUI/CX、保険金支払自動化のテクノロジーを活用するとのことです。

今年にMega Roundを調達し、来年に上場すると目指していると噂されているOscar Health社も元々医療保険をDisruptするために設立されました。2020年初時点で個人ユーザーを中心に40万人弱の契約者を有していましたが、2020年1月にCignaとの提携によって、スモールビジネス・オーナー向けにサービスを提供することを発表しました。Oscar社以外でも、大半のMega RoundしたInsurtechスタートアップは業界をDisruptするような存在ですが、全て大手の保険会社と提携したり、大手保険会社CVCの資金を受けていることが分かります。

伝統的な保険会社は一般的に豊富なキャピタルを有している一方、レガシーITシステムやイノベーションを起こしにくい文化といった負の財産も持つことも多いです。ただし、多くの大手保険会社は危機感を持ち、テクノロジーを活用し、より顧客本位になることが必要不可欠だと理解しており、Insurtechとの協業を積極的に推進しています。

また、Insurtechスタートアップはシリコンバレーないし全世界の優秀なエンジニアやデータサイエンティストをはじめ、幅広い領域のトップティアの人材や技術を持つことや、伝統的保険に興味持たない層にまでリーチアウトできる強みがある一方、オフラインでの顧客との接点や、資本力、規制への理解など保険事業において大事な要素を一般的に欠けています。

伝統的な保険会社とInsurtechはお互いのポジティブの意味でのDisrupterになる同時に、またお互いのEnablerになりつつあります。それぞれの強みを活かし、弱みをカバーし合うことがこれからの保険業界の明るい未来に繋いでいくと思います。

Appendix: Mega Roundを調達した企業の事業概要

1. Bright Health (2020年9月に5億米ドルを調達):地域の医療機関とのネットワーキングやテクノロジーの活用を通じて、手頃なメィケア・アドバンテージ保険プランを提供。

2. KI(2020年9月に5億米ドルを調達):初の完全デジタルで、アルゴリズム駆動のシンジケートプラットフォームを2021年から提供。

3. Hippo(2020年に5億米ドルを調達、うち3.5億は11月、1.5億米ドルは7月):IoTセンサーや衛星画像技術を活用し、住宅・家財保険を最大25%オフで提供。

4. Next Insurance (2020年9月に2.5億米ドルを調達):中小企業にカスタマイズされた必要な保険を手頃で、数分間という素早さで提供。ミュンヘン再保険がラウンドをリードした。

5. Duck Creek (2020年6月に2.3億米ドルを調達):Duck Creek Technologiesは損害保険業界向けのコアシステムとしてのソフトウェア(SaaS)を提供。Duck Creekは2020年8月にNasdaqで上場を果たし、2020年12月11日現在、約51億米ドルの時価総額になっている。なお、同社の最大な競合相手である、2012年に上場したGuidewire社は2020年12月現在、約100億米ドルの時価総額となっている。

6. Waterdrop, Inc.(2020年8月に2.3億米ドルを調達):Waterdropは2016年に北京で設立された共済保険スタートアップ。治療費クラウドファンディング事業、オンライン保険共済事業、保険仲立事業を運営しており、2020年現在1.2億以上の契約者がいる。スイス再保険とテンセントがラウンドをリードした。

7. Oscar Health (2020年6月に2.25億米ドルを調達):テクノロジーを活用したニューヨークに拠点を置く医療保険会社。

8. PolicyBazaar (2020年7月に1.3億米ドルを調達):インドのファイナンシャルサービスの総合比較プラットフォーム。保険、ローン、クレジットカードなどの商品が取り扱われている。

9. Pie Insurance (2020年5月に1.27億米ドルを調達):中小企業向けに労災保険を中心に手頃で提供するデジタルプラットフォーム。

10. States Title (2020年5月に1.23億米ドルを調達):予測分析などのテクノロジーを活用し、米国で不動産売買の際に必要となるタイトルとエスクローサービスをオンラインで提供

11. PolicyGenius (2020年1月に1億米ドルを調達):オンラインの保険比較サイト。AXA Venture Partners, MassMutual Ventures, Northwest Venture Partnersなど保険会社のCVCが幅広くラウンドに参加した。

参考資料:

Willis Towers Watson, Willis Re, CBInnsights: <Quarterly InsurTech Briefing Q3 2020>, <Quarterly Insurtech Briefing Q2 2020>, <Quarterly Insurtech Briefing Q1 2020>

PR Newswire: <Next Insurance Acquires Juniper Labs> https://www.prnewswire.com/news-releases/next-insurance-acquires-juniper-labs-301190386.html

Tech Crunch: <医療保険技術のOscar Healthは2020年中に加入者40万人・売上2200億円超を目指す> https://jp.techcrunch.com/2020/01/14/2020-01-13-oscar-health-now-has-400000-members-and-expects-to-bring-in-2-billion-by-the-end-of-2020/

上記各社のHomepage

Plug and Playのデータベース「Playbook」

日本経済新聞:<東京海上HD、米国レモネード社との戦略提携について発表> https://r.nikkei.com/article/DGXLRSP542268_W0A021C2000000

この記事が気に入ったらサポートをしてみませんか?