【お金の知識】投資の結論~家庭を持つサラリーマンとして~

今まで、書籍やYoutubeで投資に関する勉強を積み重ねてきました。しかし自分がそれらを通して感じたことは、自分ために使えるお金が十分にある人向けであり、家庭を持つサラリーマンとは少し感覚がズレているということです。家庭を持ち、子供もいて、これから家を買ったり、子供の教育費も増えたりする状況下において、サラリーマンである自分は、リスクを抑え、どのように投資をしていけばいいのか考え続けました。

投資に関して正解というものはなく、自分の考えに対して、それは違うという方もいるかと思いますが、今回は自分なりの結論をご紹介しようと思います。

はじめに

ご紹介する前に今回紹介する投資先は「投資信託」という前提を置いています。その理由は、毎月少額から定額積立が可能であり、分散投資の観点からリスクを抑えることができ、家庭を持つサラリーマンが投資すべき商品に最も適していると考えるためです。

では、どのように投資信託へ投資を行うのか、結論を先に伝えると「目的ごとに投資先を分ける」ということです。

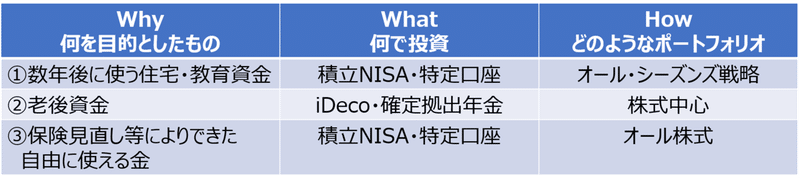

以下3つの目的に分け、投資運用を行っています。

①数年後に使う住宅・教育資金について

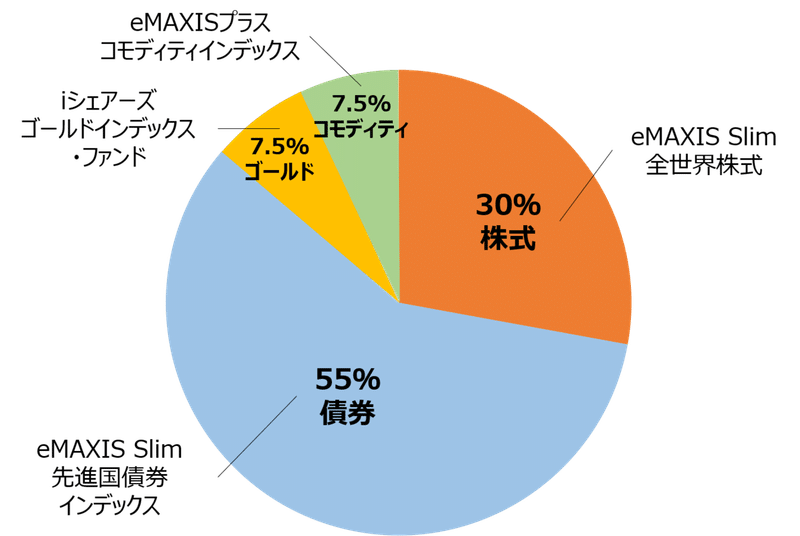

数年後に住宅購入や教育のために使う資金については、ヘッジファンドの帝王と呼ばれるレイダリオの黄金のポートフォリオ「オール・シーズンズ戦略」により、積立NISAもしくは特定口座で定額積立を行っています。

理由としては、インフレ期・デフレ期・経済成長期・経済停滞期のどの局面においてもリスクヘッジが出来ており、リスクを最小限にして素晴らしいリターンを得ることができるためです。

住宅や教育資金のために、この時期にこのお金が必要というタイミングで株価が暴落しているというリスクへの対処が必要と考えています。

では実際に何に投資しているのか。必ずしもレイダリオのポートフォリオと同一ではありませんが、投資信託だとETFと異なり商品が限定されているので似せて作りました。年率5~6%程度を目標に運用しています。

レイ・ダリオの黄金のポートフォリオについて、もっと詳しく知りたいよという方は以下の本に記載されていますので、ご参照ください。

②老後資金について

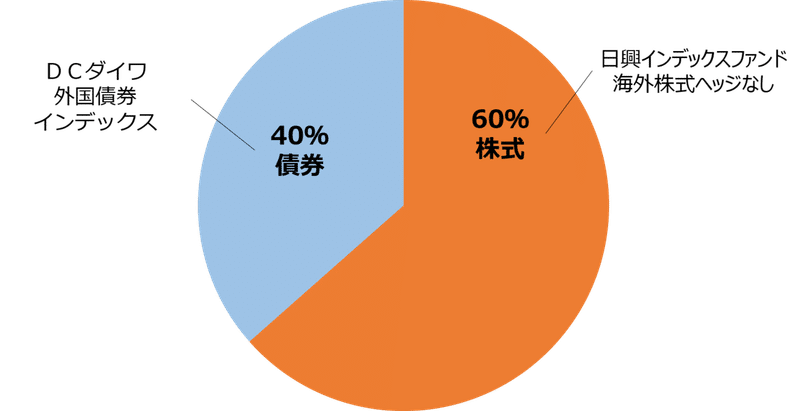

定年退職する65歳以降に使う資金については、確定拠出年金で先進国株式中心の投資を行っています。人によってはiDecoや、両方併用してもOKだと思いますが、勤務先の会社によってルールが異なると思うので確認することをお勧めします。

理由としては、株式はリスクは高いものの、長期的には配当込みで大きなリターンが得られ、10~15年以上運用すれば元本割れするリスクは限りなく小さいためです。仮に今、自分が30歳だとすると、定年退職する65歳までは35年間運用できるため、株式中心のポートフォリオが良いと考えました。

しかし、1点注意しなければいけないことは出口戦略です。確定拠出年金やiDecoで積み立てた資金を何年間掛けて受け取ることができるのかに注意する必要があります。

自分の確定拠出年金は、Max5年間の受取期間です。つまり、その5年間に丁度リーマンショック級、もしくはそれ以上の暴落時の場合には、元本割れするリスクがあります。そのため、リスクヘッジの観点・値動きを緩やかにする観点から、債券も含めています。

この株式と債券の割合は個人ごとに納得のいく割合で良いと思いますが、自分は「株式:債券=6:4」で定額積立し、年率6~7%程度を目指して運用しています。(※確定拠出年金は投資先が限られるため、先ほどと商品が異なります)

③保険見直し等によりできた自由に使えるお金

今までは、数年後に使用用途が決まっているものや、老後資金など明確な理由があったかと思いますが、ここでは保険など生活支出の見直しによって浮いたお金の投資先についてご紹介します。

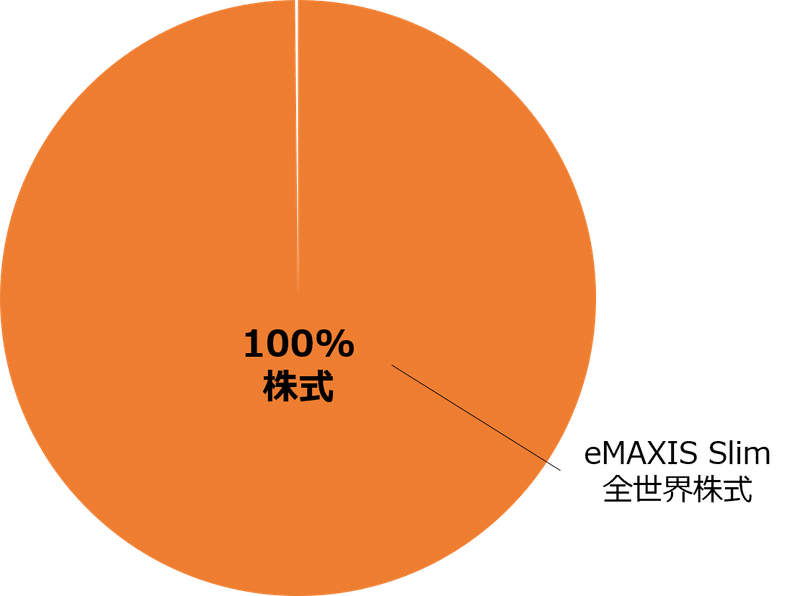

結論は1つです。全て株式に突っ込み数年間塩漬けにします。自分は、節約により浮いたお金や、獲得した楽天ポイントなどは全て株式に投資します。

理由としては、余分に出来た資金ということもあり、リスクに晒されても許容できるということと、すぐに必要となる資金ではなく、長期間運用できるためです。そのため、以下のように、年率7~8%程度を目指して運用しています。

以上のとおり、各目的別に投資先のポートフォリオを分けて運用しています。資産運用・投資は趣味でもあるため、今後も情報発信させて頂きます。

まだnoteを始めたばかりの駆け出しではありますが、ちょくちょく記事を書いていくので引き続きよろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?