SBI日本高配当株式(分配)ファンド(年4回決算型)が爆誕するようだが、お買い得なのか・・・?

愛称は「SBI日本シリーズ-日本高配当株式(分配)」だそうです(笑)

長いので、以下「高配当株ファンド」で勘弁してください・・・

ちなみに、12月12日から運用開始されるようです。

巷で騒がれるほどのことなのか・・・?と思うそこのお客様、なんと信託報酬、0.099%なんですよね・・・

0.9%ではなく、0.09%、つまり0.1%以下です。

一応、アクティブファンドですよ、これ・・・

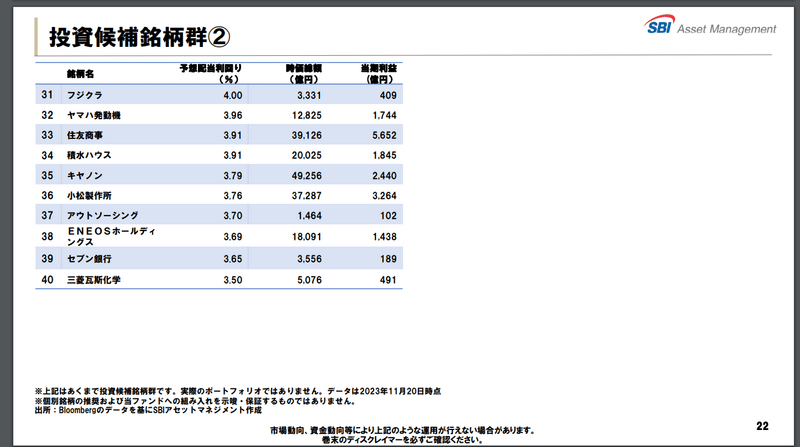

ポートフォリオや大まかな運用方針は以下の画像で確認してください。

さて、このSBIと旧モーニングスターによって爆誕したこの高配当ファンド、はたして買いなのでしょうか。これを検討していきたいと思います。

(Xでは、信託報酬と配当利回りの高さから、思わず「高配当株投資家にはマストアイテム!」みたいなことを言ってしまいましたが、良く中身を見てみると・・・)

まずは投資対象ですが、一応は4200銘柄の中から、時価総額1000億円以上で、高配当で安定した財務を持つ銘柄を選び出すということのようです。

プライム市場だけに限定せずに投資対象を選ぶのは好感が持てますが、1000億円以上というところに引っかかりを感じます。

1000億円以上だと、大型株とは言えないけど、中型株くらいでしょうか。

機関投資家など、プロの投資家が参戦してくる水準なので、そこまで大きなリターンが期待できる、というよりは、安定して配当をもらうことに特化した運用になるんじゃないかと思います。

とはいえ、投信で買って行く場合、どうしても流動性を確保する必要もありますし、悪いことではないでしょう。

時価総額1000億円くらいなら、せいぜい中型株程度であり、銘柄選択のプレミアムは生じる可能性は残っていると思います。

この時価総額1000億円、というのは、けっこう分水嶺でもあります。

JPX400という指数もありますが、ここも「時価総額1000億円」を基準にしています。

ある程度の大型株でないと、流動性が確保できません。つまり、売りたいときに売れなくなる、ということです。

こういうファンドなどは、顧客からの解約要請があれば、すぐさま現金を用意しないといけないため、ファンド運用上、流動性リスクを取るわけにはいかないからです。

ということは、個人投資家は、こういったファンドが投資できないような、流動性の低い中小型株の中から高配当な株を選んだ方が、いいということですね。高配当株投資なら、そもそも頻繁に売買することを想定してはいませんし、個人の資金なら流動性もそこまで気になることはないでしょう。分散して投資すれば、流動性のリスクも分散できるので、そこまで問題になることはないと思います。

まあ、これ、ここで答え出てるかもしれないですね・・・

個人で、個別の株を選んだ方が、恐らくパフォーマンスがいいのではないか、という疑惑が・・・

とはいえ、個別株には個別企業のリスクがもろに乗っかってくるし、「企業の選別」は全員ができるわけではありません。

なら、そこにこの「高配当株ファンド」の意義があるのではないか・・・?

とはいえ、もう一つ引っかかるところとして、銘柄数が30銘柄しかなく、ここまで絞り込んでしまうと、かなり不安定な価格変動になるんではないのか、と感じました。

できれば、100~200くらいで打線を組んだ方が、値動きはおとなしくなるでしょう。もちろん、そうすれば利回りが下がってしまうでしょうが・・・

利回り自体は4.5%程度あるようです。

ここにも、少なからず不安というか何というか・・・

まずは組み入れ比率ですね。

30銘柄をどのように組み入れるのか。この信託報酬だと、均等に組み入れそうな気がします。

しかし、均等組み入れも罠があります。

時間が経てば、当然株価は変動し、均等な投資割合は変化していきます。

時価総額基準だと、最初に組み入れ比率通りに買ってしまえば、あとは株価変動を受け入れるだけなので、何もしなくていいです。

しかし、均等に買うとなると、リバランスのために売買が必要になり、おそらくある程度の頻度でそれなりに必要になると思います。

そのコストは、結局は隠れコストとして、信託報酬以外でかかってくるのではないか、という点。

次に、30銘柄の中身が気になります。

例えばピジョンですが、ここは配当性向が100%の銘柄です。

もちろん、優良企業なのですが、タバコ株以上の配当性向に、ちょっと戸惑いもあります。

さらに神戸製鋼、商船三井なども、近年の外部環境による収益増加であって、必ずしも企業本体の実力での業績ではない可能性が高いと思われます。

このようなところでも、「大企業で財務安定」というだけで、一定割合を保有することになります。

こういった会社の買い時は、たぶん業績が崩壊し減配して株価も下落、利回りもあまり高くない時ではないでしょうか。

JTも入っていますが、どう考えても今買うべきではなく、過去に減配して株価急落していた時に買うべきだったように思います。

武田薬品工業も、莫大な借金を抱えていますし、配当性向もかなり高い。もちろん、借金=悪ではないですが、武田の借入が悪なのかどうか、分析や予想ができるならともかく、できないならあまり組み込みたくないでしょう。

もちろん、そういうリスクが高い時に買う、というのも一つの手法ですが(今さっき述べた通りですね)、今のところ安定した配当を出すというより、やはり今の時流に乗っている企業が多いように感じます。

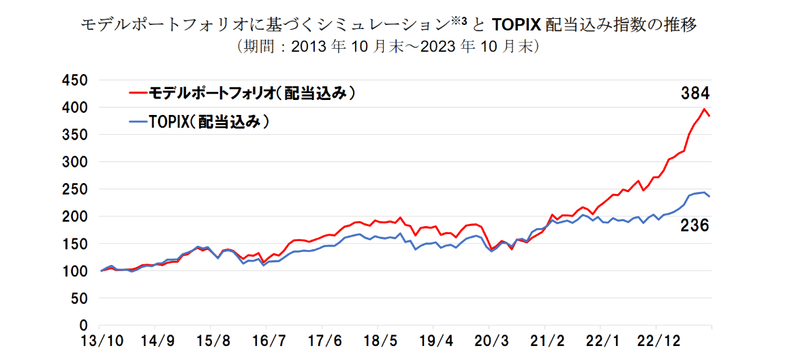

3枚目のグラフで分かる通り、ここ最近で株価が急激に伸びており、市場にある「リターン・リバーサル」、つまり平均回帰の原則からすると、ちょっと怖いような気がします。

個人的には、基準価格の値動きを見て買いに行く、どちらかというとSPYDに近い性質になってしまうのではないか、と思っています。

とはいえ、SPYDだとしても、別にそれなりのリターンは出ると思うので、そこまで悪くないと考えています。

高配当な中型以上の株にまとめて投資できるメリットもあります。

ただ、30銘柄というのが、あまりに少なすぎて、個人的には利回りを抑えてもいいから、もっと銘柄数を増やした方がいいように感じます。

300銘柄でもいいと思うんですよね。VYMだとそれくらいの銘柄数です。

投資は安定性が大事で、そのためにはやはり分散は大切だと感じます。

これが個別株投資で配当狙いなら、30銘柄でもいいと思います。個別株投資は、個人が業績や配当性向、財務健全性、優待、事業の質、経営者などの要素を総合して投資しているはずです。これなら、30銘柄でも十分リスクが低減されていると考えられます。

しかし、「高配当だけで選んだ30銘柄」となると、かなり不安な企業も入ってくると思います。

つまり、高配当なのは傷があるからであって、決して「追加リターン」があることを意味しない場合もある、ということです。

高配当株投資というのは、ハイリスクでリターンを取りに行くのではなく、ミドルリターンで、ではなるべくリスクを抑えるためにどうすればいいのかを追求していく投資法だと思います。

そう考えると、この高配当株ファンドは、リスクを無視とまでは言いませんが、軽視しているように感じます。

次の不安点としては、運用方法が分からない、という点です。

高配当株ETFであるSPYDの運用では、高配当株を買って株価が上昇して高配当でなくなった場合、売却してまた新たな高配当株を買うことになっています。

この高配当株ファンドがどのような運用になるのか、まだはっきりと分かりませんが、自動的に配当利回りで切っていくと、このようなちぐはぐな運用が行われる可能性もあります。高配当株投資に付きまとう、本質的な矛盾ですが・・・

とはいえ、これも逆に見れば、実際に高配当でなくなって売ったのが正解の場合もあるわけです。実際に高配当株が高配当でなくなるまで株価上昇しても、一時的なものでまた下落することもしばしば見受けられます。

回転売買も、成功すればリターンの積み増しになりますし、失敗すれば大打撃なのは、どの投資法でも同じでしょう。

ただ、インデックスファンドは配当を再投資して持ち続けるので、とにかく失敗も成功も、全て取り込んでしまう強さがあります。

そこに勝てるかどうか、というのは課題としてあるんじゃないでしょうか。

30銘柄だけのリターンで過去10年のリターンで5%以上勝った、ということみたいですが、過去に戻って売買することはできない以上、机上の空論にすぎません。

今から、10年間トピックスを上回るリターンをたたき出せるのか、と問われれば、「う~ん・・・」となってしまう銘柄群と言えそうです。

アクティブファンドということで、機動的に銘柄入れ替えもあるかもしれませんが、信託報酬で考えると「ある程度のルールを設けて、それに沿って機械的に銘柄入れ替え」、要するにSPYDに近い方法になるんじゃないかな、と予想しています。ここらへんの実際の運用方法については、運用開始されてある程度の期間の観察が必要だと感じます。

少なくとも、利回りですぐに飛びつき買いするファンドではないでしょう。

そこに不安のある人は、しばらく観察期間を設けて、運用方針に納得してから買ってもいいと思います。銘柄群的には、おそらく高値掴みになるような気がしているので、たぶん基準価格でそこまで急激に伸びていくとも思えません。十分安くなってから買う、でもいいと思います。つまり、すぐに飛びつかずに、様子を見てから買ってもいいのではないでしょうか。

特にNISAで買う場合は、長期的なパフォーマンスが大事になってきますから、発表されたばかりの投信に、何も考えずに飛びつくことはしなくていいと思います。インデックスファンドで埋めれば十分でしょう。

最後に、高配当株投資そのものの考え方に関する欠点というか、勘違いについて説明します。

高配当株=高リターンではない、ということです。

つまり、企業が稼いだお金を配当という形で外部に出すのか、企業内部の投資機会に再投資するのか、という違いであって、配当が出るから高リターン、とは一概に言えないということです。

では、シーゲル教授の「高配当株は、グロース株よりリターンが大きい」というのは何なのでしょうか。

グロース株は、将来の成長性が投資家に高く評価されて、株価が過剰に高くなってしまうからです。

高配当株は、株価自体が下落しているため、結果的に高配当になります。ただ、その中でも減配するところもありますし、それを全て避けるのは難しいでしょう。

結局は、企業が稼いだお金を、内部の成長機会に使うか、外部に配当として配るかの違いだけです。

外部に配当金として出す場合、税金がかかるので不利ですし、内部に成長機会がないということは、将来の業績も先細っていく可能性もあります。

つまり、高配当株投資は、色んな要素を見て総合的に判断しないといけない、かなり難しい投資手法だということです。

「配当もらって再投資するだけ」という簡単な投資法なら、インデックス投資ではなく、そっちの投資法が主体になっているでしょう。

難しいから、高配当株投資という手法は、全員が取るべき手法でもない、というわけです。

そしてグロース株についても同じようなことが言えます。

成長していく機会のある企業があるなら、当然そういう狙いでたくさんの人が投資するので、株価は上がって将来の期待リターンを先取りした株価になってしまいます。

今の株価に織り込まれた期待を上回る、将来の業績の上昇が見込めるかどうかであり、それを予想することは相当の難易度です。

なので、また話が戻ってきますが、ある程度業績の読みやすい、安定している会社の株式が、高配当になっているときに購入する、という手法が高配当株投資になるわけです。

そして、ここまで話に出てきたように、結局は「いくらで買うか」というのが非常に重要になってきます。

これは高配当株投資であろうが、グロース株投資であろうが、同じです。

しかし、高配当株投資の利点としては、配当をもらうわけですから、基本的にそこまで頻繁に売買する必要性は少ない投資法、というところです。

その分、判断の難しい売買を減らせるから、ミスが少なくなり、結果的にグロース狙いよりも安定した投資成績になる、という感じでしょうか。

この高配当株ファンドも、売買回数を少なくできるかどうかが肝だと思います。頻繁に売買してしまうと、コストがかかりますし、売買が正しかったのかどうか、という投機のリスクも抱えることになります。

(追加の懸念)

信託報酬が0.1%ということで、かなり低いのもメリットですが、裏返ることも考えないといけません。

投資信託というのも、しょせんは一つの商品にすぎないわけで、「利益が出なければ、販売できなくなる」という点です。

1000億円集まっても、1億円の信託報酬しか入ってきません。ちなみに、現時点では始まったばかりですが、75億円程度の資産規模です。

しかも、配当金を分配金という形で吐き出す形式のため、さらにファンドの資産は膨らみづらい。

恐らく、最初は赤字覚悟で販売しているのだと思います。

目論見通り実績を出していければ、ファンドに資産が集まって、1000億円程度なら突破できるかもしれませんが、30銘柄でこの内容では、相当な幸運がないと厳しいのでは・・・?

利益をえる目途が立たなければ、当然ながら投資信託自体が解散、ということになってしまいます。

長期で投資ができないなら、個別株か、素直にインデックスファンドにしとけばよかった・・・ということもありえます。

信託報酬が安いというメリットゆえに、今度は「儲からないから早期償還」というリスクも、あり得ると思います。

そう考えると、長期投資に向くかどうか、怪しくなってきます。

・結論

やはり「様子見推奨」でしょうか。

特に銘柄数の少なさと選定基準の曖昧さが気になります。

あと、NISA枠での購入は特におすすめしません。

すでに「配当金を出す」と明言しています。

インデックスファンドは、配当をファンド内に取り込んで、基準価格がその分上昇します。

しかし、配当が出て、再投資してしまうと、その分枠を消費することになります。

枠の消費がない分、長期投資ではインデックスファンドのような分配金を出さないファンドが有利です。そしてNISAの期間は恒久化されたことによって、長期の差は馬鹿にならないと思います。

NISAを最大限生かしたいなら、やはり無分配のインデックスファンドのような投信でNISA枠を埋めるのが最適解だと思います。

特定口座で運用するにしても、そもそも根本的なリスクが不明な現状、そこまで大きく運用すべきでもないでしょう。

せいぜい、ポートフォリオの一角でお楽しみ枠として保持するくらいでいいんじゃないでしょうか。

(Xで言ったのとだいぶ変わってしまって、申し訳ない・・・)

やはり、高配当株投資の一つの柱にするには、数百程度の銘柄で分散しないと、かなり厳しいと感じます。

利回りは落ちますが、それこそ個別の高配当株で補えばいいですし。

選定基準も、そのうち公表されると思いますし、納得するまで買わなくても良さそうだと感じます。

やはり、高配当株投資に組み合わせるべき投資法は、インデックス投資なのかもしれない・・・(笑)

Xでは根も葉もないことを言ってしまいましたが、やはり投資には慎重になるべきかな、と思いました。

この記事が気に入ったらサポートをしてみませんか?