暗号通貨の確定申告のためのまとめ【マイニング】

暗号資産のマイニングにかかる確定申告のトピックをまとめてみました。

*体裁を整えずにベタ打ちですが、整えた後は有料にするかもしれません

ディスクレーマ

本稿は専門家による考察をふまえて記述していますが、実際の申告にあたってはご自身の責任のもとで行ってください。

記載事項についての不明点等については、顧問税理士等専門家に判断を仰がれることをお勧めします。

国税庁のホームページには、

暗号資産に関する税務上の取扱い及び計算書について(令和3年6月)

https://www.nta.go.jp/publication/pamph/shotoku/kakuteishinkokukankei/kasoutuka/index.htm

という手引きが掲載されています。

暗号資産取引により生じた利益は、所得税の課税対象になり、原則として雑所得に区分されます。

例外として、暗号資産取引の収入によって生計を立てていることが客観的に明らかになる場合や、他の事業で暗号資産を決済手段として使う場合などについては、事業所得となります。しかしながら暗号資産の税務にかかわらず、事業所得か雑所得かという所得区分の論点は常に争いがあるところで一般的に判断できません。単に、事業開始の届出書を提出していれば事業所得になる、ということではないとご承知おきください。ここでは、個人の雑所得について記述します。

マイニングによる所得は総合課税の対象となる雑所得になります。

総合課税というのは、8種類の所得を合計して所得税額が計算されるもので、雑所得は、給与・事業・不動産など列挙されている7つの所得以外のその他の所得という扱いです。(雑所得でも、先物取引など申告分離課税の対象となるものもありますが、それは除きます。)

雑所得は、損益通算(赤字であってもその損失と他の所得とを相殺する)ことができません。相殺することができないということは、赤字であれば課税所得を変動させることはないので、申告する必要が無いということになります。

(ただ、黒字か赤字かあきらかにするために所得計算はする必要はありますし、マイニングにかかった費用がビットコインの取得費用になるので集計しておかないと、日本円に換金したときの不利になるので集計は必要になります。)

一般に、年末調整をした給与所得者については20万円以下の雑所得については所得税の申告は不要とされます。(住民税の申告は別途必要です。)ただし、医療費控除、ふるさと納税、住宅ローン控除など所得税の確定申告をする場合には、20万円以下であっても申告が必要になります。

事業所得と異なる雑所得は、青色申告の特例の対象外です。具体的には、青色申告特別控除の適用はない、青色事業専従者給与を払えない、少額減価償却資産(30万円未満の減価償却資産を取得時に償却できる)の規定の適用はない、などです。

所得税以外には消費税がありますが、上記の手引きには、譲渡と貸付についてしか記載されていません。

個人がマイニングで収益を得た場合の消費税については、以下に述べるプールマイニングについては、取引所を運営する事業者に対して所有する計算能力を提供する対価としてビットコインを得ていることから、事業者が国外事業者であれば輸出取引に該当して課税取引(ゼロ%課税)で、今後、国内事業者がプールマイニングを提供する場合は課税取引になるかも。(これはお茶を濁したい。)

具体例を挙げてみます。(私の想定するストーリーなので、具体性に欠ける場合はご容赦ください。)

1.リグを組む (設備投資)

●●年4月15日

マイニングを始めようとして最初にリグを組みました。

最初の設備投資

マザーボード30,000

CPU25000

電源25000

クーラー(附属)

グラボ 250,000×3台

リグ(ケース)10,000

カード、ケーブル等附属 10,000円

合計 850,000円

ディスプレイは、その辺の使いまわし

このリグは85万円で、30万円を超えるため、減価償却の対象となる資産となります。

減価償却費はパソコンの耐用年数4年で計算します。

初年度は、850,000円/4年×9月/12月=159,375円

次年度は、850,000円/4年212,500円

最初に全部購入しないで、自分がもともと使っていたグラボ等を再利用した場合は、

非業務用の減価償却資産を業務の用に供した場合という規定があって、

耐用年数を1.5倍した年数(この場合6年)で取得から事業供用したときまでの減価償却費を計算し、

その未償却残高を元に中古資産として経費計算することもできます。

2.リグを運用しているうちに、グラボ3枚を追加したくなったり、消耗品のケーブルを交換する必要が出てきました。

●●年11月27日 グラボ追加

xxxx3090 グラボ 267,000円一枚

xxxx3070 グラボ 134,000円一枚

xxxx1660 グラボ 88,000円一枚

この場合、金額によって減価償却の計算が変わってきます。

10万円未満の場合、消耗品

10万円以上20万円未満の場合、一括償却資産

20万円以上、減価償却資産

(もしくは、合計額の489,000円を減価償却資産として償却する方が有利な場合もある。)

●●年12月05日 ケーブル交換

ケーブル代 3,000円

これは修繕費もしくは消耗品費になります。

3.電気代

マイニングには電気代がかかってきます。一般にマイニング専用のメーターを置いて計測しているという人はほとんどおらず(そこまでするのであれば、事業性ありそうです。)家庭にとどく電気料全額ではなくてマイニングに要した費用相当額が経費になります。リグの消費電力を集計取得しているときは消費電力に電力単価をかけて計算し、そうでない場合はグラボの消費出力合計×稼働時間×単価などで計算することになるでしょう。

例えば、グラボの構成から、年間7,000kwh消費して電力単価27円でおおよそ190,000円という計算になります。

もしくは、月30,000円の請求が来て、家事で必要な分を合理的に見積もって3割くらいだから、請求の70%を水道光熱費にする、というやり方もありますが、この場合は、鉛筆をなめるのではなくて、求められた際に合理的な見積根拠を示す必要があります。

4.通信費

通信費も電気代と同様で、専用に引いている場合はほとんどないことから、請求額合計のうち、家事分を控除して計算します。

請求額合計 90,000円の50% =45,000円

5.地代家賃

家賃も通信費と同様で、専用物件を借りている場合はその家賃額、居住用で借りた物件の一部屋を使ってマイニングしている場合は家賃合計のうち、家事分を控除して計算します。この場合の率は専有面積などで按分して計算されます。

賃貸でなく自己所有の場合は地代家賃の支払いがないので、家賃計上はできません。

支払家賃合計 900,000円の20% =180,000円

6.手数料等

NICEHASH MINERでは、アルゴリズム利用料として獲得収入の2%が控除されますがこれも取得経費となります。

ビットコインで計算されるので、控除されたときのレートで日本円換算することになります。

獲得収入(円換算)936,600円×2%=18,732円

7.その他の経費

上記以外の経費項目で、実際にかかったものについても経費とすることができます。

例えば、マイニングの方法についての書籍代 12,500円などです。

8.マイニング収益

国税庁の手引きによるとマイニング収益は、獲得した時点で円換算する、ことになります。

NICEHASHでは、ウェブ上のマイページの上段メニュー>詳細>ウォレットでお客様のウォレットを開き

BTCを選択すると下欄に履歴一覧が出てくるので、マイニング報酬を選択して、そのデータをPDFとCSVでエクスポートすることができます。

集計時間単位を、NONE(都度)、DAY、MONTH、QUARTER、YEARで選べますが、ここはNONE(都度)を選択します。

一日の合計獲得報酬をその日のレートで計算するというのもできそうですが、都度のレート換算額がわかるのであれば、それを使いたいところです。

(この収益で使われる JPY/BTCのレートはNICEHASHのレートですが、取引所によってレートが違っていることがあります。

その場合、どの取引所のレートを使うのかという問題がありますが、合理的な市場の場合取引所間の差異はアビトラージされるのでさほど問題ではないかも。)

収益獲得は、日に4回から6回(この頻度については、不勉強ながら、どのように決まっているかはよくわかりませんでした。)配分されます。この際、12月31日の最後の配分から24:00までの未払分のものについては、未収分として収益に加算するべきではあるけれど、個人的には入れても入れなくても、継続していれば影響は僅かだとおもいます。

登録してまもないので、NICEHASHの取引履歴がいつまでさかのぼれるかは不明ですが、毎月取っておけば収益管理もできるし、取り忘れもないかと思います。

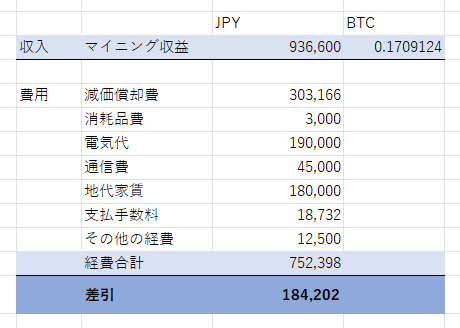

損益計算

それでは損益計算をしてみましょう

まずは減価償却

差引損益 184,202円となりました。

最初に述べたように年末調整だけで確定申告をしない人は、

所得税の確定申告は不要で、住民税の申告をするというのがよさそうです。

差引損益が、20万円を超えてプラスの場合や確定申告が必要な人雑所得に計上する必要がありますし、

マイナスになった場合は確定申告は必要ありません。

ですが、、、、

マイニングで得たBTCの取得原価

4月からの一年間でマイニングによって得た報酬936,600JPYが

仮にビットコイン換算で0.170912BTC だとすると

この0.170912BTCの取得原価は一年間に係った経費合計752,398JPYとなり、

1BTC当たりの単価は 752,398/0.170912=4,402,253JPY/BTC になります。

この獲得したビットコインのうち、

0.17BTCを日本の取引所に移して円に換金したとして、

その時のレートが 6,344,000JPY/BTCだとすると

0.17BTC×@6,344,000=1,078,480JPY

それに対応する譲渡原価は

0.17BTC×@4,402,253=748,383JPY

譲渡利益は

1,078,480-748,383=330,097円

となり、この金額が雑所得となります。

この取引を今年したとすると、

マイニングによる雑所得 184,202円

ビットコインを円に換えたことによる雑所得330,097円

雑所得合計 514,194円

となるため、マイニングだけでは申告不要だった確定申告は

かならずしなければならなくなります。

この円に換えるときの譲渡原価の計算方法については、

届出を出していない個人の場合は、総平均法(一年間の譲渡原価の平均)で必要があるなど

マイニングとは別の論点があるのですが、力尽きたのでこのへんで。

この記事が気に入ったらサポートをしてみませんか?