【3分図解】圧倒的な業績ANYCOLORが上場。ビジネスモデルを解説

2022/6/9追記:上場2日目でストップ高。初値は公開価格の3.1倍となり時価総額は1,600億円。高値予想はしていましたが、まさかここまで上がるとは。。やはり圧倒的な業績が期待を牽引しています。

注目のビジネスを図解で分かりやすく解剖する「ビ図解剖」シリーズ。

とあるスタートアップで事業責任者をしているビズデイブがお届けします。

今回は、6月8日に東証グロース市場に上場したANYCOLOR社を解説します。VTuber「にじさんじ」というブランド名の方が有名かもしれません。

いや、全く知らないし関係ない

VTuberってなに?

UUUMの二の舞になるんじゃない?

いやいや、そんなこと言ってる暇はありません。

まさに新しい時代のビジネス。「私には関係ない」じゃ済まされない、ビジネスパーソンとしての基本知識です。

大丈夫です。図解を交えて分かりやすく解説します。それではいきましょう。

※この記事はVTuberに詳しくないけど事業は知りたいというビジネスパーソン向けに書いています。VTuberに関しての細かい指摘や競合情報などいただけること自体は嬉しいですが、前提をご理解いただいた上でご意見頂戴いただけると幸いです。

化け物のような業績推移

まずはなんと言ってもその業績推移。

ANYCOLORの創業は2017年。直近決算で4期目の新しい会社です。

いやしかし、驚きました。化け物みたいな数字です。

恥を偲んで告白すると、私はANYCOLORも「にじさんじ」もまったく知りませんでした。

日々赤字とにらめっこのSaaS事業をやっている身として、唇を噛みながらこの図解を作りました。

やばくないですか?これ。

2022年は第3四半期時点ですでに100億以上の売上。このまま行くと年決算で130億を超えます。

昨今の国内上場スタートアップの中でも図抜けた業績。

深く赤字を掘って急成長するモデルではなく、しっかりと利益を残していいるのが大きな特徴。

赤字でも評価されていたSaaS企業の評価が見直されている昨今、まさに市場からも求められていた業績と言えます。

ANYCOLORのビジネスモデル

そんなANYCOLORのビジネスモデルはどうなっているのか。

まず、同社のミッションから見ていきましょう。

ここから具体的なビジネスモデルを解説します。

ひとことで言えば「VTuber事務所」

配信のネタになるのはゲームを使ったゲーム実況、カラオケ音源を使用した歌配信、日々の生活をネタにした雑談、それだけに留まらず映画・アニメなどを視聴者と同時にみる視聴配信や、VTuberがオリジナルで創作したストーリーを演じる演劇・朗読配信、ASMR機器を使用したASMR配信などなど、多岐に渡って放送される。

百聞は一見に如かずということで、数十秒でも実際の動画を見てみてください。

「にじさんじ公式チャンネル」で一番再生されている動画

ゲーム実況動画

TV番組のような企画も

はい、人間じゃないんです。これがVTuberです。

VTuberとはVirtual YouTuberの略称であり、ライバーと呼ばれる現実の人間を、モーションキャプチャー技術を利用してバーチャルキャラクター(アニメキャラクター)に置き換えることで、従来のアニメキャラク ターでは表現できなかった詳細な表情や仕草を表現して、動画配信を行うことが可能になりました。また、ユーザ ーはライブ配信のチャット機能を通じて、VTuberとコミュニケーションをとることが可能です。

YouTuberにもついていけていない紳士淑女の皆さま、大丈夫でしょうか。

正直、私も最初は全く良さが分かりませんでした。生身の人間じゃないただのキャラクターに、なぜこんなにも夢中になる人がいるのか。でも、たしかに見ているうちにキャラクターに親近感を覚えてしまう中毒性があります。

これに夢中になっている方が日本には驚くほど多いことが今回の上場目論見書の数字から明らかになりました。

主な収益源は3つ

ANYCOLORの主な収益源は、次の3つです。

ライブストリーミング

コマース

プロモーション

ビジネスモデルを図解するとこんな感じ。

①のライブストリーミングは、動画配信によって得られる収益。Youtubeの広告手数料が代表的ですが、その他にも視聴者から直接送られるスーパーチャットの収益や有料メンバーシップの収益もあります。

②のコマースは、グッズ販売とイベントチケット。後ほど詳しくお伝えします。

③のプロモーションはいわゆる企業案件。企業案件を紹介したり、応援キャラクターとしての役割によって収益を得ています。

ANYCOLORの強み

ANYCOLORはVTuber事務所。

似たようなビジネスモデルですでに上場しているのが、YouTuber事務所のUUUM社です。

しかしそんなUUUM社、直近の株価はかなり停滞気味。

ここからはUUUMと比較してANYCOLORの特徴、強みを解説します。

コマースを主体とした収益

まず、UUUMとANYCOLORでは収益の構造が大きく違います。

先ほど述べた3つの収益源のなかで、一番割合が大きいのが②のコマース。つまりグッズやイベントチケットの販売です。

実際に売っているのはこんな感じ。アニメグッズとほぼ同じと思ってもらって差し支えありません。

YouTuber事務所のUUUMは売上の半分以上が動画配信による広告収益。

YouTubeというプラットフォームに牛耳られているUUUMに比べて、直接消費者からの収益源を有しているANYCOLORは収益が安定していると言えます。

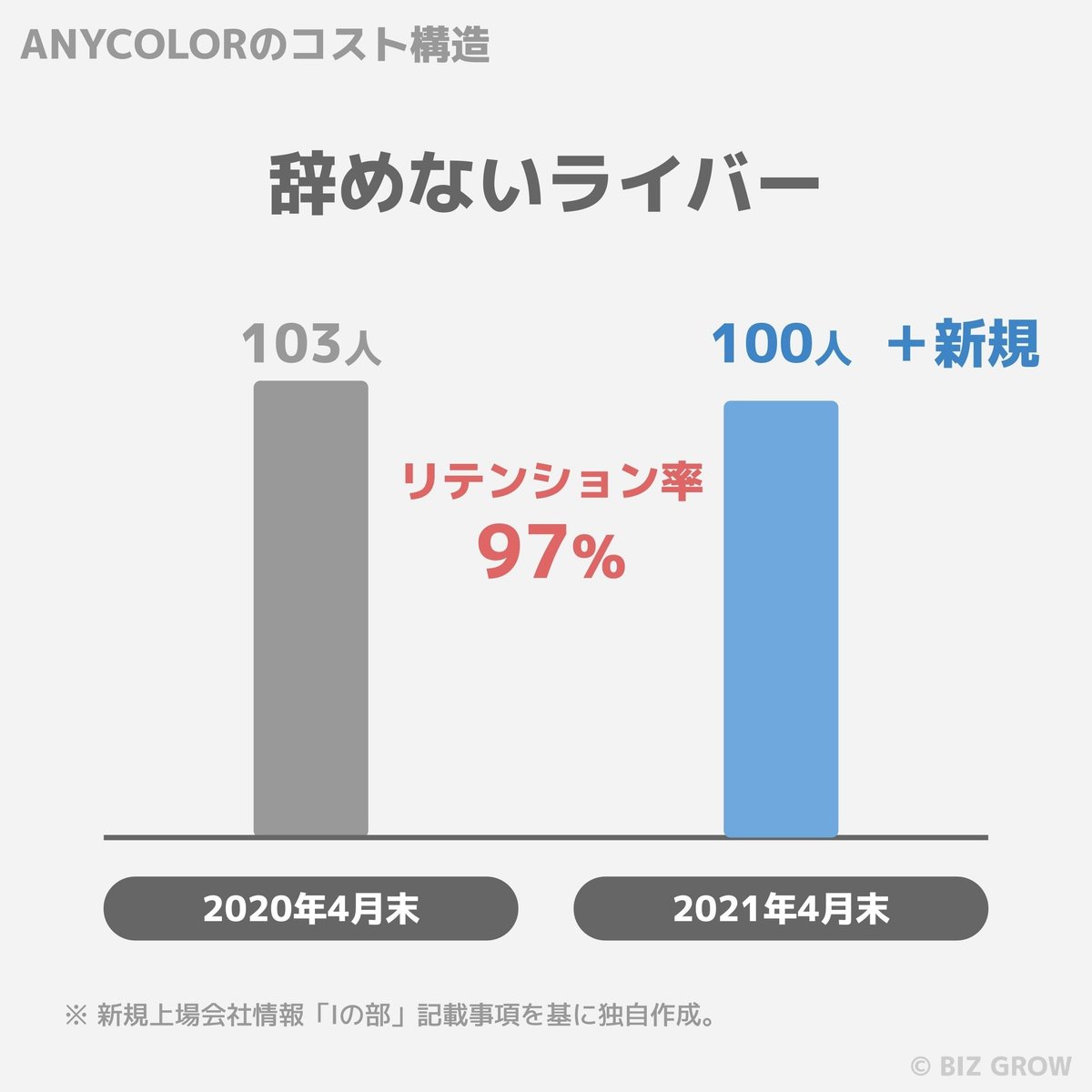

ライバーの育成とリスクコントロール

バーチャルキャラクターを使って動画を投稿する人が総称して「ライバー」と呼ばれます。

ANYCOLORはそんなライバーの育成に力を入れており、特定のライバーに収益を依存しない体制を築いています。

2021年4月期売上高のうち、約30%はTOP10のVTuberにより獲得された収益であり、約50% はTOP25のVTuberにより獲得された収益

そんなライバー育成。そもそも、採用段階で厳しく審査することによってその質を担保しています。

芸能事務所もYouTuber事務所もそうですが、一番のリスクは所属タレントの不祥事や炎上。

もちろん顔を出さないVTuberでも「中の人」はいるわけなので、不祥事や炎上リスクは存在します。

しかしANYCOLORは上記図のように採用ライバーを限りなく厳選してこのリスクを回避しています。

また、ビジネスモデル的には「稼げるライバーが独立してしまう」といったリスクを抱えています。

実際、UUUM社は大物YouTuberの相次ぐ「退所」によって事業が大きく失速してしまいました。

一方、ANYCOLORでは独立するライバーはいまのところほとんどいません。

ライバーが独立しない理由は明確で、VTuberのIP(Intellectual Property:知的財産)をANYCOLORが有していること、およびVTuberは「にじさんじ」というANYCOLORのグループとして活動していることに起因します。

着実に進める海外展開

皆さまご存知の通り、日本のコンテンツは海外でも大きな人気を博しています。

ANYCOLORも創業5年にしてすでに海外展開を着実に進めており、2021年決算では24億円を米国で、2億円をアジアで稼いでいます。

中国、インド、ヨーロッパといった巨大市場ではまだまだブルーオーシャンが広がっており、ビズデイブの個人見解としても海外の売上が日本の売上を超える日もそう遠くないと考えてます。

柔軟性のあるコスト構造

ANYCOLORの強みとして最後に、コスト構造にも触れておきます。

ANYCOLOR社の原価の大半が実は外注費。これも驚きました。

デザインやエンジニアリング、映像制作などを外注することで、環境に合わせてリソースを柔軟に変えられるリーンな経営を行っていると言えます。

ANYCOLORの成長可能性、あるいは未来予想

ここからは、上場後の成長可能性について述べていきます。

まず見据えるは既存アニメ市場の侵食

上場目論見書によると、既存の国内アニメ市場はグッズ販売だけでも約5,800億円あると述べられています。

これに動画の企業案件も加えると、その市場は1兆円以上。ここだけでもまだまだ成長余地があります。

音楽市場への進出

VTuberと音楽は極めて相性がいいと言えます。

最近は顔を出さずに大きなヒットを出すアーティストも普通になってきました。

顔を出さなくていいVTuberという形態だからこそ、その才能を余すことなく世に出せるタレントは今後必ず出てくるでしょう。

海外市場の加速

前述したように、これから海外市場も一気に広がる可能性が高いです。

これまでのアニメや漫画といった創作物のように、確実に日本がグローバルでリードできる領域です。

二次創作、三次創作が広がることによってIP収益も指数関数的に伸びていくことが考えられます。

メタバースでの爆発的な普及

メタバース空間では、プレイヤーが全員VTuberになるようなものです。

それが5年後なのか10年後なのかまだ定かではありませんが、今後IP企業として世界的にも重要なポジションを確立できる可能性があります。

※メタバースの基本や市場規模予測などについては【図解】メタバースとは?市場規模や仮想通貨との関係、facebook参画の意義を解説をご覧ください。

ANYCOLORのリスクと死角

ここまでANYCOLOR社とそのビジネスモデルを好意的に解説してきましたが、当然リスクも死角もあります。

プラットフォーム(YouTube等)からの締め出し

VTuberという形態が消費者から飽きられる

競合の追随によるレッドオーシャン化

所属ライバーによる不祥事、炎上

グローバル市場でシェアを取れない

急成長しているが故の内部崩壊

挙げればキリがありません。

この記事で述べたかったのは「ANYCOLORは絶対伸びる!」といったことではありません。

伝えたかったのは、多くのビジネスパーソンが知らないであろうビジネスモデルで圧倒的な成長を実現している会社があるということ。

それぞれの会社の事業成長や個人のキャリア選定に少しでも参考になればと思います。

(ちなみに「にじさんじ」よりも人気があると言われる「ホロライブ」を運営するカバー株式会社も今後上場の可能性があり、その業績を見るのが楽しみです。)

「ビ図解剖」これからもやっていきます

以上、ビジネスを図解で解剖する「ビ図解剖」も交えてANYCOLOR社のビジネスモデルや成長可能性を解説しました。

新しいビジネスを知ることで、会社も個人も成長できます。

今後も「ビ図解剖」を中心にビジネスを分かりやすく解説しますので、参考になった方はぜひ「いいね」やフォローをお願いします。

また、毎週資金調達を行ったスタートアップを注目ランキングとしてまとめて発信しています。ご興味あればこちらのマガジンをご覧ください。

Disclaimer:本記事に掲載されている情報は現時点で入手可能な情報に基づき判断したものでありリスクや不確実性を含んでおり、該社の証券売買に関する投資アドバイスを目的に制作されたものではありません。これらのみに全面的に依拠して投資判断を下すことは控えるようお願いいたします。なお、本記事で使用するデータ及び表現等の欠落・誤謬等につきましてはその責を負いかねますのでご了承ください。