関税定率法等の一部を改正する法律案1/5について調査しました(政女48党 浜田聡参議院議員のお手伝い)

法律案の概要は以下のとおり。

(1) 暫定税率等の適用期限の延長等暫定税率(412 品目)及び米・麦・乳製品等に係る特別緊急関税制度について、適用期限を令和5年度末まで1年延長。

加糖調製品(6品目)については、国内産糖への支援に充当する調整金の拡大に伴い暫定税率を引下げ。

航空機部分品等免税制度及び加工再輸入減税制度について、適用期限を令和7年度末まで3年延長。

(2) 個別品目の関税率の見直し国際的な分類決定を受けたプロポリス原塊等の分類変更に伴い、税細分を新設することで現行の関税率を維持。

(3) 税関事務管理人制度の拡充非居住者が税関関係手続等を処理させるために税関事務管理人を定めて税関長に届け出る制度について、届出がない場合、税関長が国内関連者を税関事務管理人として指定できる等の規定を整備。

(4) 入国者が携帯等して輸入する加熱式たばこに係る簡易税率の新設迅速通関等の観点から、入国者が携帯等して輸入する加熱式たばこに係る簡易税率を新設(スティック型1 本15 円、リキッド型1 個50円)。

(5) 納税環境の整備内国税における納税環境の整備に係る規定を踏まえ、高額な無申告に対する関税の無申告加算税の割合の引上げ等の規定を整備。

このうち、(1)についてみていきます。

(1)暫定税率・特別緊急関税制度・調整金などに関連する法案

大きく3つの内容が含まれています。

a 暫定税率等の適用期限の延長等暫定税率(412 品目)及び米・麦・乳製品等に係る特別緊急関税制度について、適用期限を令和5年度末まで1年延長。

b 加糖調製品(6品目)については、国内産糖への支援に充当する調整金の拡大に伴い暫定税率を引下げ。

c 航空機部分品等免税制度及び加工再輸入減税制度について、適用期限を令和7年度末まで3年延長。

専門用語などを解説しつつ、この法律の意味を明らかにしていきます。

(1)-a

a 暫定税率等の適用期限の延長等暫定税率(412 品目)及び米・麦・乳製品等に係る特別緊急関税制度について、適用期限を令和5年度末まで1年延長。

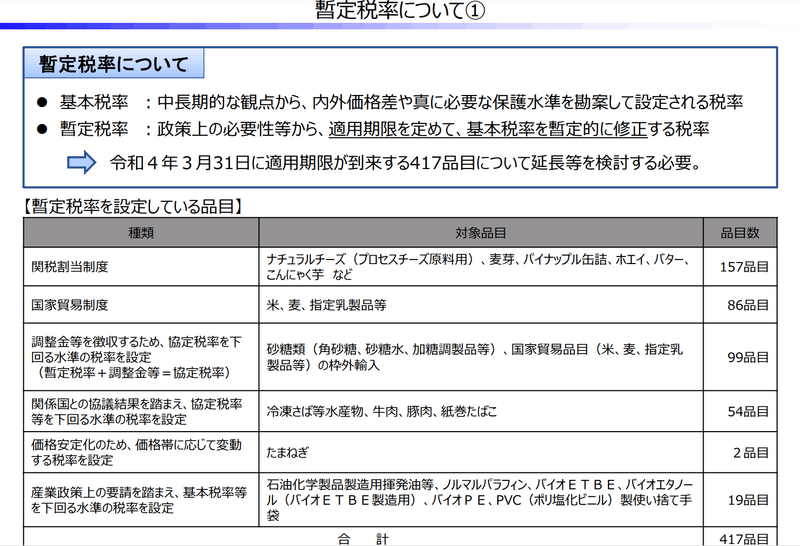

まず(関税の)暫定税率とは、一定の政策上の必要性等から、基本税率を暫定的に修正するため、一定期間に限り適用される税率のこと。

暫定税率が適用される412品目は、以下の表を参照。令和3年の資料だが、すでに延長を検討する必要性が論じられている。

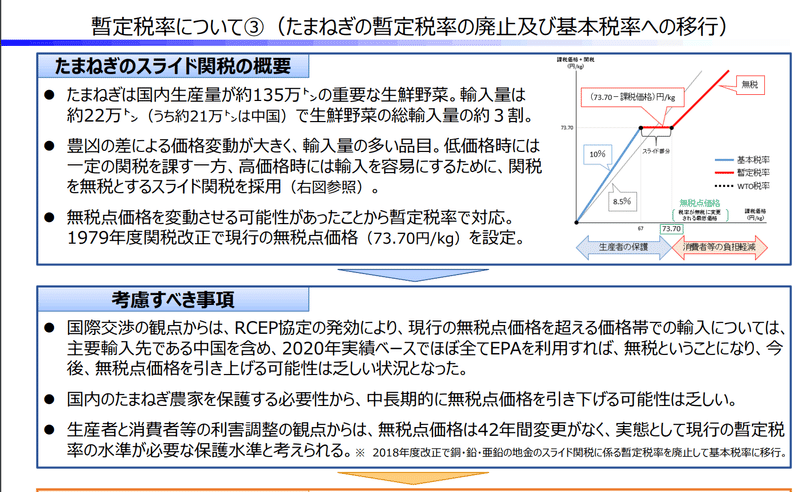

ここで、特に取り上げられている「たまねぎ」に着目します。

たまねぎは、国内生産の主力であるが、天候などに影響を受けやすい。中国からの輸入が多い。生産者を守り、消費者の負担を減らすため、という目的で「無税点価格(税率が無税に変更される最低価格)」を変動的に設定している。そのために暫定税率が適用されていました。

しかし、

・RCEP協定で輸入価格が無税点価格にキープされる見通し。

・国内生産者と消費者負担(意訳…売上と市場価格)のバランスを取るためという目的遂行からも42年間、無税点価格に変動が無かった。

などの理由から、暫定税率の適用をやめて基本税率に戻す、

ということのようです。

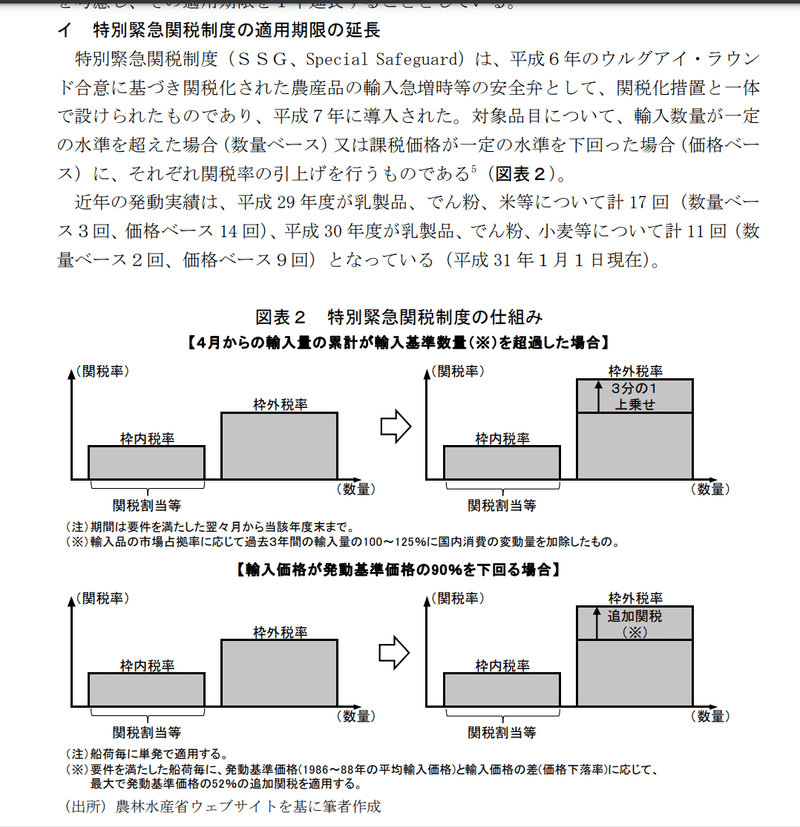

また、特別緊急関税制度、とは簡単に言うと、対象となる品目の輸入量増加または価格の下落があったとき、税率を引き上げて国内に入りにくくする(←意訳)制度、だと思いました。

以下は、その制度を説明する図になります。

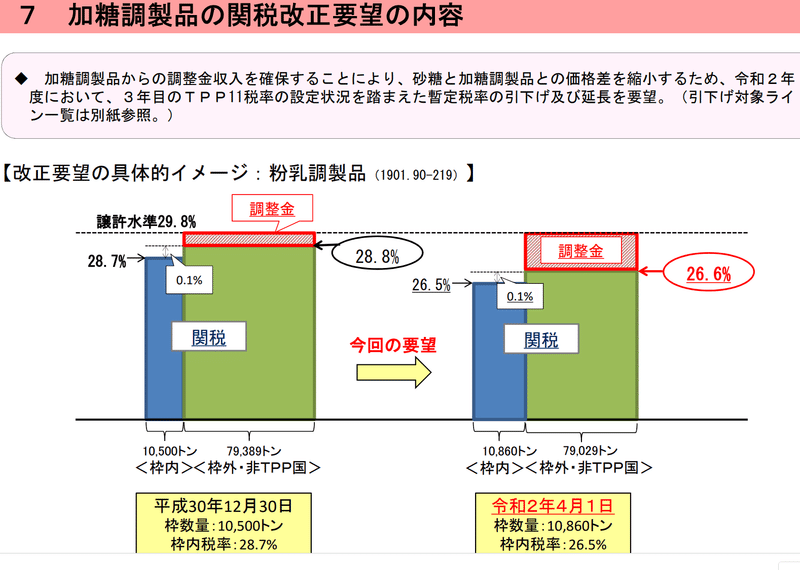

(1)-b

b 加糖調製品(6品目)については、国内産糖への支援に充当する調整金の拡大に伴い暫定税率を引下げ。

この法律の意味は、この図の通り。

加糖調製品とは、加糖糖価調整制度により価格調整が行われた製品のこと。ココア、ココア調製品、粉乳調製品(ミルク30%未満)、コーヒー調製品、その他調製品、粉乳調製品(乳糖など含む)の6品目。

加糖糖価調整制度とは、海外から輸入される原料糖と国内のさとうきび・てん菜を原料とする国内産の原料糖に大幅な内外価格差を調整する制度。

この調整は、暫定税率を引き下げたり、国内の砂糖の価格と加糖調製品の差から、加糖調製品から「調整金」として収入を確保して(意訳・・・収入を取り上げて)、国内の生産者経営を助けるために使うというから驚きだ。

(1)-c

c 航空機部分品等免税制度及び加工再輸入減税制度について、適用期限を令和7年度末まで3年延長。

航空機部分品等免税制度

”航空機運送業、航空機製造業及び宇宙開発とこれに伴う科学技術の向上が産業経済発展に資するため、航空機部分品等のうち、我が国において製造することが困難と認められるものにつき関税を免除。 我が国から輸出された貨物を原料又は材料とし、原則1年以内に輸入される特定の輸入貨物につき輸出原材料相当分の関税を軽減。”

一定の理解はできるけれど、材料が定義されていて、しかも1年以内に輸入される貨物のうち原材料分だけの関税とは。。。原材料を計算、報告する手間がありますね。

加工再輸入減税制度

”我が国から輸出された特定の原材料が、外国で加工又は組立てられた後、その原材料の輸出許可の日から原則として一年以内に特定の製品として輸入される場合、その製品に係る関税のうち原材料価格相当分の関税を軽減する制度です。”

これも、関税が軽減されるのはいいのだけれど、日本が輸出した原材料を使った輸入製品の原価のパーセンテージ分を計算する手間がありますね。しかも1年以内の期限付き。。。(;^_^A

感想と議員だったら質問してみたいこと

感想は、大きく2つ。

①市場に介入しないでほしい。

②仕事が細か過ぎる。

③日本経済全体をみているのだろうか。

乳製品については、国内でもコルホーズのような組織下で生産調整、価格調整が行われていることは耳にしているが、輸入品についても粉乳調製品など、乳製品が含まれていて、ここでも関税という価格調整が行われている。

大義名分は、国内の生産者を守ることと、消費者の負担を減らすことのバランス、ということだが、その調整のための関税率を、暫定で変動してみたり、調整金という罰金?!で差を作為的に調整したり、期限付きの輸入品の原材料だけに関税をかけたり。。。

これをやっている当人は、これが本当に日本経済に良い影響を与えていると確信しているのだろうか、と非常に疑問を持ちました。

RCEPというASEAN10か国間の貿易の促進に関する取り決めは、真に日本経済に生かされているでしょうか。国内生産者を保護するため、という理由で、いたずらに関税をいじくりまわしているように見えてしまいます。

質問してみたいこと

①直接的にではないにしろ、関税をかけることにより価格統制し、市場介入している状態です。これは資本主義経済を歪めることになると思います。

加糖糖価調整制度や調整金で、価格調整した場合としなかった場合で、市場に及ぼす影響を数値的に評価する必要があると考えますが、そのような試算をした研究などはありますか。

②航空機部品免税制度について、この原材料の製品に対する割合は、外国で製品が生産される場合、外国の業者からの自己申告された割合で計算するのですか。それとも国内で調査するのですか。

③航空機部分品について、日本で製造が困難かどうか、はどのように判断されるのですか。

調査は以上です。

令和5年3月28日

かわさき減税会 減税あやさん

よろしければサポートをお願いいたします!行政研究、地域の活動へ生かして参ります💕