【図解】話題のテスラの決算をみてみよう②~テスラの最新決算速報 _ 2023年9月期~

前回から、テスラの最新(2023年9月期)決算をみています。先回はテスラが属するEV市場の概要についてみてみましたが、今回はテスラの成長性(売上)についてみていきたいと思います。

※前回はコチラ↓

※数値比較を容易にするため

直近12カ月値 ( ≒ 年率換算値 )の推移を表示

スライド中心なのでサクッとみれます

わずか3年で売上が4倍と驚異的なスピードで成長しており、

現在は約1000億ドル≒15兆円までの規模となってます。

その売上は、米国が先導しますが、

それでも中国や他地域からまんべんなくもたらされてます。

先回お伝えしたようにテスラは単なる自動車会社ではないと言ってますが、売上の約90%は自動車関連なので、基本的には自動車で売りを建てる会社です。

その自動車の売上の根幹である自動車の販売数は、全社売上同様にこの3年で4.5倍も増加し、年率換算で173万台を売る会社へ変貌してます。

日本の100万台級会社であるマツダ・スバルはもはや抜かれてしまった状況で、EV市場の成長度合いやテスラの強さを感じますね。

販売数を大きく伸ばせたのは、低価格化といえます。やはり数量を確保するにはいくらイーロン・マスクのカリスマ性があれど「価格」が非常に大きなファクターである事が分かります。

その低価格化を実現したのが、低価格モデルのモデル3と特にモデルYです。この販売を実現したことが大きな転換点であったといえますね。

自動車の販売数は米国に限らず、中国・他地域でまんべんなく伸ばせてます。米国以外でもテスラが人気である証拠といえます。

(上記情報は情報が正確性や情報源が多岐に渡るのであくまで参考で)

ただ、単価でという視点でみると少し印象が変わってきます。

米国では、EV市場でテスラ1強であるため値引きせずとも販売数を伸ばせてます(IRAによる補助金で7500ドル引きの影響が多々あるが)。

しかし、BYDが強い中国では値引きしないと販売数を伸ばせない状況。先回の市場分析からも分かるように、中国では非常に競争が激しいといえます。それでもまだBYDの単価よりも1万ドル以上高い。

(上記情報は情報が正確性や情報源が多岐に渡るのであくまで参考で)

ここまで順調にみえたテスラですが、4半期ベースで売上をみるとここ数期は停滞していることが分かります。

メインの米国では売上が下がり続け、中国や他地域では停滞が続いてます。

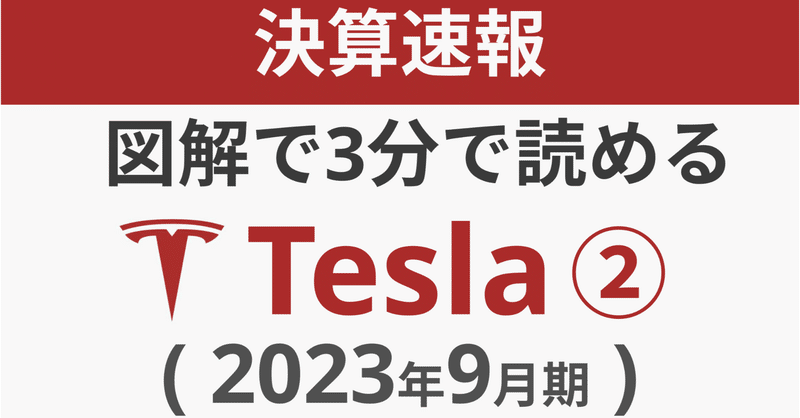

順調に伸ばし続けていた自動車販売数は久々に今期減少へ。

工場改修(サイバートラックの生産開始のための改造)による計画停止で生産が落ちたと説明があり。

いうまでも無いですが、自動車販売の減少はモデル3/Yの減少です。

売上停滞の原因は、値引きによる低価格からもたらされてます。販売数を伸ばすために低価格化で、結果売上が停滞しているというわけです。

もう少し注視が必要ですが、今までのように価格を下げれば、下げた以上に販売数が増加する時期は終わったのかもしれませんね。

とはいえ、まだ平均単価4.3万ドル( =600万円以上 )と非常に高価ですので、ボリュームゾーンである一般人が買うには高すぎますね。多少の値引きではまだインフラに懸念のあるEVが大きく販売数を伸ばすイメージは無いので最近の決算と感覚は一致します。ここから今までの速度で販売数を増加させるには少し抜本的なモノが必要になります(数量を求めなくても良いという考えもありですが)。

一応テスラは、コンパクトEVである「モデル2=$2.5万ドル=約350万円 」を2024年に出すと言ってますが真相はまだ闇の中です。

それとは別に、テスラは更に高級車となるピックアップトラックEVの「サイバートラック」を発売しました。最低モデルで900万円と超高額です。。

サイバートラックが大きく販売数を伸ばすとは価格的にあり得ない(最も売れるピックアップトラックのフォードFシリーズで65万台、ただ価格は約4万ドル)と思いますので、2030年までに2000万台売ると公言したテスラの成長にはまだまだ必要なピースが欠けていると個人的には思います。

しばらくは、今のモデル3・Yという構成でどこまで数量を伸ばせるか?

米国・中国以外で如何にそれを買ってもらうかがキーワードと先回同様に感じます。

次回は収益性についてみていきたいと思います!

非常にペースが遅くて申し訳ありません。。。

今回はここまでとなります。

ありがとうございました!

つづきはコチラ

この記事が気に入ったらサポートをしてみませんか?