子ども(長女)がやってる投資(24年2月)

我が家の長女が中学に入学してから、娘名義の株式投資用の口座をつくって、大学入学までの6年間に毎年3.6万円(3,000円/月)を証券口座に入金をして本人に運用をさせています。

どのように運用するかは、長女本人にまかせています。

親はわからないときにアドバイスをするだけです。

失敗してもそんなに痛手ではないですからね。

中学1年生から投資を始めて、現在は高校2年生ですので5年間投資したことになります。

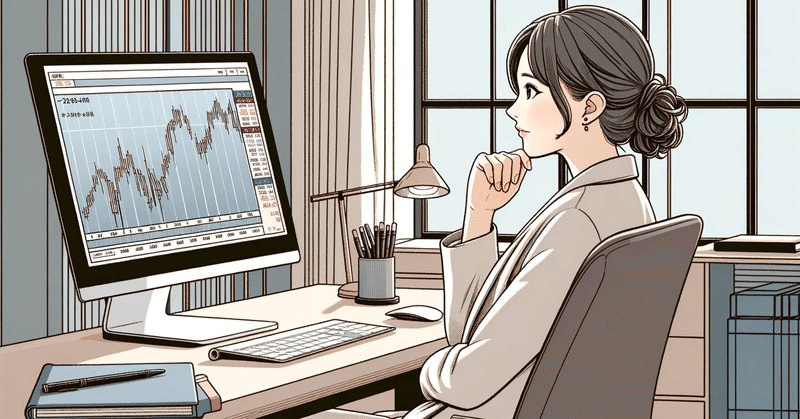

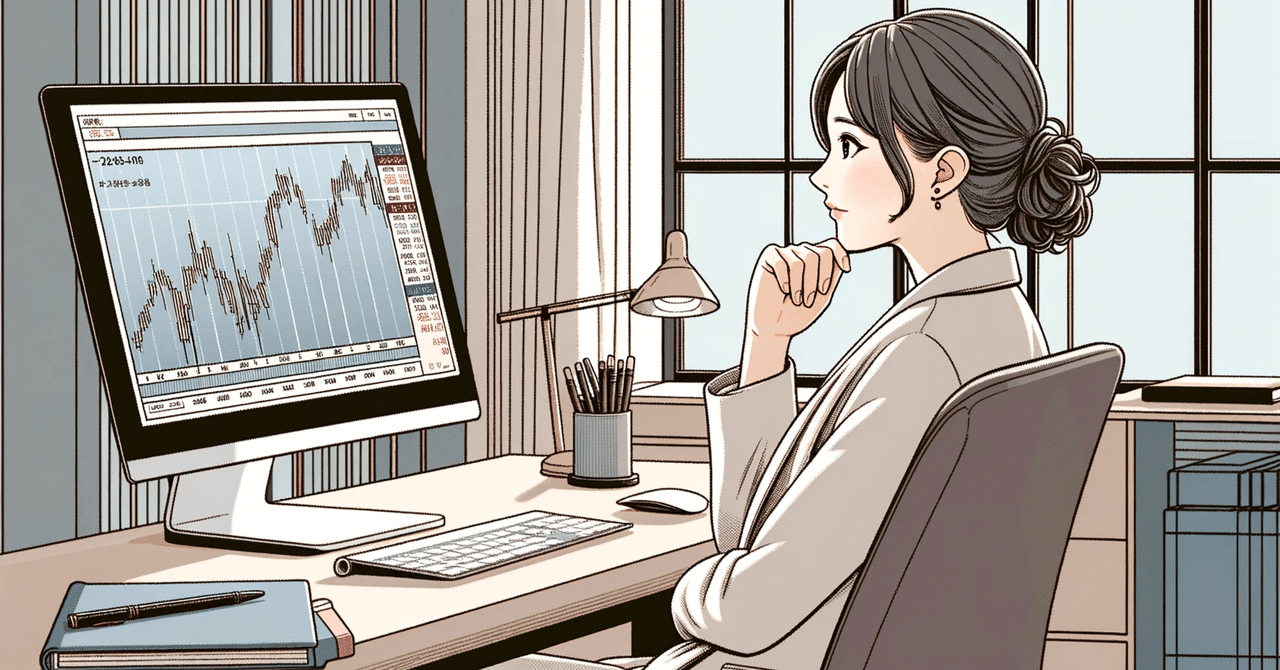

現在の状況

現在の状況はこのようになっています。

なんと! 36.7